目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで建物の管理と数字周りを見ているファイナンシャルプランナー兼住宅ローンアドバイザーの馬場です。

今回は50代後半の男性からご自宅の住宅ローンの返済で受けたご相談を基にマンションの住宅ローンの条件緩和について、どのような方法があるか、同じくファイナンシャルプランナー兼住宅ローンアドバイザーの相樂と共に解説していきます。

年功序列が無くなりつつあり、収入が増えず、管理費や修繕費を含め、毎月の生活費が上がる状態が続いてます。この方も同様でした。築13年のマンションを子供が出来たのを機に購入して早20年。これまで問題なく住宅ローンを払い続けていました。

ただ、マンション管理費や修繕積立金が高額になってきたタイミングで残業代が無くなり、家計を直撃。収入やボーナスが減少し、毎月の返済が一気に厳しくなったとのことでした…。

住宅ローンの返済が厳しくなったとき、マンションを手放さずに済む手段がいくつか存在します。そのうちのひとつが金融機関に相談して住宅ローンの支払い条件を変更し、完済を目指すという方法です。

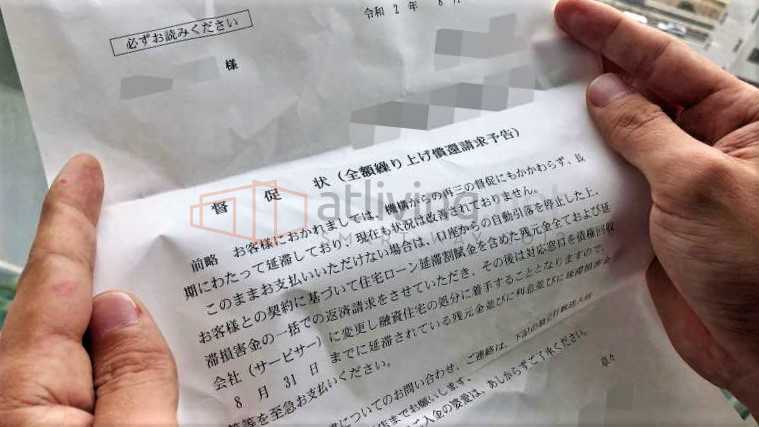

このまま、住宅ローンを滞納するのは個人的におすすめできません。なぜなら、一括返済を求められ、大切な自宅を売却し、友人や家族にも迷惑を掛ける羽目になったり、あなたの信用情報に傷がついて、他のローンが借りられなくなったりするからです。最悪の場合、自己破産や競売を実行し、強制退去することになったり、会社や周辺、学校にバレる可能性があります。

そんな暗い将来を避けるため、この記事を読み、住宅ローンの返済が厳しくなった時にすぐできる対応法を知り、あなたに合った手段を実行してください。

1.住宅ローンの延長が認められるのはどんな場合か?

住宅ローンは返済日やボーナス払いの有無などの軽微な変更を除き、そもそも優遇されている融資のため、基本的には内容の変更が難しい契約です。

しかし、失業や大幅な収入減少など、やむを得ない事情で返済が難しくなってしまった場合、ローンを借りている金融機関に借入期間の延長や元本返済の延期などの「条件変更」を依頼できる可能性があります。ちなみに、住宅ローンの期間延長などが認められやすいのは主に次のようなケースです。

- 雇用先でのリストラや解雇

- 勤務先の倒産

- 給与やボーナスの大幅な減少

※但し、一定以上の収入水準がある場合を除く。

勤務先から突然解雇されたり、業績不振により給与やボーナスが大幅にカットされたりして、住宅ローンを返済する見込みが立たなくなった場合、金融機関に事情を説明し、条件変更できる可能性があります。

2020年以降、新型コロナウイルス感染症の拡大を機に、収入状況が悪化する方が多く見られています。そこで金融庁は各金融機関に対し、個人や事業者への新たな融資や既にある借入の返済について、積極的に対応するよう働きかけました。

万が一、住宅ローンの返済が滞りそうになったら、返済総額は増える可能性は高まりますが、期間延長や利払いのみ、そして、金利の調整などをしてくれる可能性があるため、先ずは金融機関に相談するといいと思います。

参考:新型コロナウイルス感染症の影響による資金繰りやローンの返済等でお困りの皆様へ(金融庁)

2.住宅ローンの期間延長の方法は2種類

住宅ローンの条件変更は、主に借入期間の延長と据え置き期間の設定という2通りの方法があります。それぞれ、どのような内容でしょうか?

2−1.借入期間の延長

借入期間の延長とは、住宅ローンの借入期間を延ばして月々の返済額を減少させ、長い時間をかけて完済を目指す方法です。例えば5,000万円を35年ローンで借りた方が、借入から10年後に借入期間を延長する場合は、月々の返済額を次のように減額できます。

<例:借入額5,000万円の方が借入期間を25年から30年に延長する場合。金利は固定2.5%とする>

※計算方法は金融機関によって異なるため、参考値として記載

この条件で借入期間を5年延長すると、月々の返済額が約20,000円減額されます。ただし注意しておきたいのは、借入期間を延長すると利息の支払いが増えること。この場合だと、総支払い額が約22万円増加します。

2−2.据置期間の設定

据置期間とは、元本支払いを延期し、利息のみを支払う期間のことです。据置期間を設けることで一定期間の返済額が大きく減額され、支払いが厳しい期間を切り抜けやすくなります。

<例:借入額3,000万円・借入期間25年で毎月返済した場合と、据置期間を5年設けた場合の比較。金利は2.5%とする>

もし通常の25年ローンを据置期間5年のローンに変更した場合、最初5年間の月々返済額は約70,000円ほど少なくなりますが、据置期間終了後は通常より20,000円以上増加します。また最終返済額も、通常より約86万円増加する見込みです。

据置期間は多くの場合半年ごとに設定し、半年後に状況が改善しなかったらさらに半年延ばします。よって試算のように初回で5年も据え置くことは考えにくいのですが、結果的に年単位で先延ばしにする可能性はあります。

住宅ローンの条件変更をすると、当面の支払いは軽減されるものの、最終的な総返済額は増加します。このデメリットも踏まえて金融機関に相談すると良いと思います。

3.住宅ローンの返済を助けるその他手段は?

住宅ローンの返済が難しいときに取れる手段は、これ以外にも複数あります。それぞれの方法を知って、今のあなたに合った方法を検討してください。

3−1.ボーナス返済をやめて毎月返済に統一

今回相談に来られた方は、ボーナス返済を多めに設定していました。ボーナス返済に関しては、条件変更によって毎月返済のみに切り替えられる金融機関が多いです。ボーナスは業績に左右され、不況時に真っ先に削られる報酬なので、まずはボーナス返済をやめて毎月返済に変更すると方が良いと思います。

3−2.金利の低い住宅ローンに借り換える

現在の住宅ローン金利は、固定金利・変動金利とも0%台〜2%台とかなりの低水準になっています。もし今、3%〜4%の固定金利で組んでいるなら、住宅ローンを借り換えることで利下げできる可能性が非常に高いです。

借り換えには数十万円程度の手数料がかかります。しかし、金利差が1〜2%あれば、総支払額が軽減できる可能性は十分にあります。ただし、借入期間を延長することは難しいので注意が必要です。毎月の返済が厳しくなった際の借り換えの有効性に関する記事で詳しく解説しているので、併せてご覧ください。

3−3.自宅を売却してローン完済

住宅ローンの延長や借り換えが難しい場合には、マンションを売却した利益で住宅ローンを完済することも検討できます。この相談者は元々、夫婦と子ども1人の計3人で住んでいましたが、子どもが大学入学とともに一人暮らしを始めたため、現在は2人住まいです。

今後子どもが独り立ちすることを考えると、マンションを売却してこじんまりとした物件に住み替え、ローンを完済する手段もあります。

もし、自宅売却を考えるなら、ローン支払いが滞る前に手続きを始めた方が高額で売却できる可能性が高いです。住み替えを含め、ローン残高別のご自宅の売却方法に関する詳しい説明はこちらの記事を参考にしてください。

念のため、司法書士の西門さんと一緒に、住み続けることが出来る住宅ローン返済で最近増えているリースバックやオーナーチェンジのメリット・デメリットや注意点はこちらのページにまとめました。

4.借入期間の延長の相談前に検討すること

月々の返済が厳しくなってきたら、返済が滞る前に何らかの行動を起こしましょう。なぜなら、ローンを延滞してから行動しようとすると、すでに延滞履歴があなたの個人信用情報に記載されてしまうので、取れる選択肢が減ってしまうからです。

むやみに借入期間の延長や据置期間の設定をしても、最終的に完済できなければマンションを手放す結果になるかもしれません。そこで条件変更を依頼する前に、以下の事項も検討してください。

4−1.ローンの期間延長後に完済できる見込みはあるか?

近年の住宅ローンは、満80歳までに完済するスケジュールで組めます。すでに老年期に完済するスケジュールでローンを組んでいる場合、これ以上ローンを延長するのはかなり難しいと考えられます。

この場合は、パートナーや子どもとペアローン・つなぎローンを組むなど、適切なローンに組み直すことも検討できます。協力して早期に完済すれば、お金の不安がない老後を送れるます。

4−2.利用できる公的制度はあるか?

コロナ禍で一時的に収入が厳しい場合は、公的機関が提供している制度の利用も検討できます。2021年1月24日現在、次のような制度が受付中です。

4-2-1.緊急小口資金

緊急小口資金は、緊急かつ一時的に生計を維持することが難しくなった際、少額を無利子で借りられる制度です。通常なら10万円が上限ですが、現在は20万円まで借りられるよう制度が変わっています。据置期間1年、償還(完済)まで2年という猶予があり、償還時にも住民税非課税世帯に当たる場合は、返済が免除されます。

4-2-2.総合支援資金

総合支援資金は、生活再建までに必要な生活費用を無利子で借りられる制度です。緊急小口資金と同時に利用でき、単身者で月15万円以内、2人以上世帯で月20万円以内が、最大3ヶ月間受け取れます。

こちらは据置期間1年、償還期限10年となっているので、生活が落ち着いてから返済することが可能です。不明点があれば、市区町村の窓口や電話担当者が対応してくれます。一人で悩まず、まずは相談してみましょう。

4−3.事前に相談できる窓口はないか?

家計の資金繰りが悪化した際には、弁護士や税理士、不動産屋、市区町村など、金融機関以外にもさまざまな相談先が存在します。物件の売却や財務面の相談など、場合によっては金融機関に行く前に不動産屋や弁護士に相談した方が状況が好転するケースもあるため、広くパイプを持っておくことが大切です。

私たちは不動産や住宅ローンなどのマンションに関する相談に幅広く対応しており、現地、オンライン、弊社事務所での無料相談も実施中。相談内容に関する資料の送付も行っています。

また、不動産の売却に関しては、金融機関の調査よりも一足先に現地調査や査定を行い、解決策の提案から実行までトータルサポート。不動産周りの悩みは何でもご相談ください。

5.住宅ローン期間延長の相談先、相談の流れは?

住宅ローンの条件変更を金融機関に相談する際は、どのような流れで進むのでしょうか?ここからはその手順と必要書類をご案内します。

5−1.金融機関へ相談した際の流れ

まずはローンを借りている金融機関のお客様窓口や住宅ローン担当課に問い合わせ、毎月の返済が厳しいことや、期間延長や据置期間設定をお願いしたい旨を相談します。その場で詳しい話が難しい場合、予約を取って別日程で相談し、条件変更申込書と必要書類を提出して審査を受けてみて下さい。

審査に通った場合は、ローン契約のように契約書を取り交わし、定められた期日から期間延長もしくは据置期間を開始します。新しい返済計画に合わせて、きちんと返済していきましょう。

5−2.相談する際の必要書類

条件変更の審査には、次のような書類が必要になります。金融機関によって必要書類が異なるので、相談時に確認しておくとスムーズです。

- 身分証明書:運転免許証、マイナンバーカード、パスポートなど

- 収入を証明出来る書類:源泉徴収票、直近の給与明細書

- 住宅ローンの返済予定表

- ローンの返済口座の通帳・印鑑

- その他、金融機関の指定する書類

条件変更手続きの経験がある方は多くないため、不安や疑問は多いかもしれません。また審査に落ちてしまうと、自宅売却などの別の手段を検討する必要も出てくるます。可能なら付き合いのある不動産会社や弁護士、ファイナンシャルプランナーなどの専門家に事前相談し、事を有利に進めるのがおすすめです。

これまで8年間の相談経験から、元気な内に住まいのマンションをどうするか、色々と相談しておいた方が良いと思います。相談先や注意点、対策のメリット・デメリットについてははこちらのページにまとめておきました。特に、50代、60代のまだまだ元気な方に読んでほしいです。

6.収入が落ち、住宅ローンの返済が厳しい時、延長はできるのか?まとめ

ここまでリストラや転職で収入が減少した際、住宅ローンの返済条件を緩和し、毎月の支払いを減らすことが出来ないか、具体的な方法に関して、書いてきました。

住宅ローンの金利自体は継続的に落ち、借り換えによる毎月の返済金額を下げる交渉はとても有効です。ただ、収入も少しずつ、減少しているケースが多い様です。毎月の生活費を踏まえ、無理のない返済プランを金融機関を含め、相談してみて下さい。最後に、この記事の内容をおさらいします。

- 住宅ローンの条件変更が認められやすいケースは、リストラや解雇、給与・ボーナスの大幅減少など

- 住宅ローンの条件変更は、借入期間の延長・据置期間設定の2種類

- ローン借り換えや住み替えなども検討できる

- 条件変更後に完済できる見込みはあるか、他に使える制度はないか、頼れる専門家がいないか検討する

- 条件変更の相談は金融機関へ。事前に専門家へ相談するといい

住宅ローン契約以降の情報はあまり一般に広まっておらず、中には正確でない情報を掴まされ、無駄な費用や時間を費やしてしまうこともあります。住まい問題に関する疑問や心配事を誰に相談すればいいかわからないという方は弊社までご相談ください。なお、よく聞かれる、自己破産後どうなるのか?そのメリット・デメリットについては、こちらの記事で詳しく解説しています。あわせてご覧ください。

専門家や私たちが間に入ることで解決できた経験や知識をまとめた冊子を無料でお渡しします。また、無料相談ではできる限りの対策方法などご提案します。これまでの実務経験で培った知識や経験、ネットワークを生かし、あなたの力になります。気軽にご連絡ください。以前相談のあった築30年を超え、老朽化したマンションの売却価格や相談先、注意点についてまとめたページはこちらです。

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。