目次

六本木の不動産屋、株式会社リビングインの住宅ローンアドバイザー兼宅地建物取引士の馬場です。

今回は任意売却取扱主任者、大和田と共に、住宅ローンの返済が困難になった時に起こることとその対策をまとめました。

先日、緊急事態宣言かですが、60代のご夫婦が「住宅ローンが払えなくなるかもしれない。どうしたらいいだろう?」とご相談に来ました。

と言うのも、旦那様が勤務先の本社から子会社へ出向となり収入が半減、そして、毎月の修繕積立金が上がり、いよいよ今後のローン返済の目処が立たなくなってしまったそうです。

「もし住宅ローンが払えなくなったら、どうなるのでしょうか?」

住宅ローンを3ヶ月以上滞納すると、担当銀行員からの連絡が定期的に来ます。その後、個人信用情報に滞納履歴が記載され、銀行から督促状が届きます。6ヶ月以上経つと、最終的に大事な住まいが競売に掛かり、最悪、強制的に立ち退きをする事になってしまいます。

そんな未来を避けるため、住宅ローン滞納前の動きが本当に肝心です。

そこで、この記事では住宅ローン滞納後の流れや滞納前に取るべき行動などについて、これまでにあった実例を基に解説していきます。ぜひ最後までお読み、参考にしてください。

1.住宅ローンが払えない!その先に待つ「競売」

このまま住宅ローンが払えない場合、どんな事態が待ち受けているのでしょうか?住宅ローンを延滞した後の流れを解説します。

1−1.遅延損害金が発生

毎月の住宅ローン支払いが遅れると、ペナルティとして遅延損害金が追加で掛かってきます。遅延損害金は、年利14.0%が一般的です。もし月20万円の返済が6か月遅れた場合、次のような遅延損害金が返済額に上乗せされます。

(例)

月20万円の返済が6か月(180日)遅延した場合

20万円×年利14.0%×180日/365日=13,808円

これだけでは大きな金額とは言えません。しかし延滞期間が延びるほど、未払いの返済額は増えていくため、可能であれば、早期に支払いを再開して下さい。

20万円×年利14.0%×180日/365日=13,808円

20万円×年利14.0%×150日/365日=11,506円

20万円×年利14.0%×120日/365日=9,205円

20万円×年利14.0%×90日/365日=6,904円

20万円×年利14.0%×60日/365日=4,602円

20万円×年利14.0%×30日/365日=2,301円

・・・合計48,321円

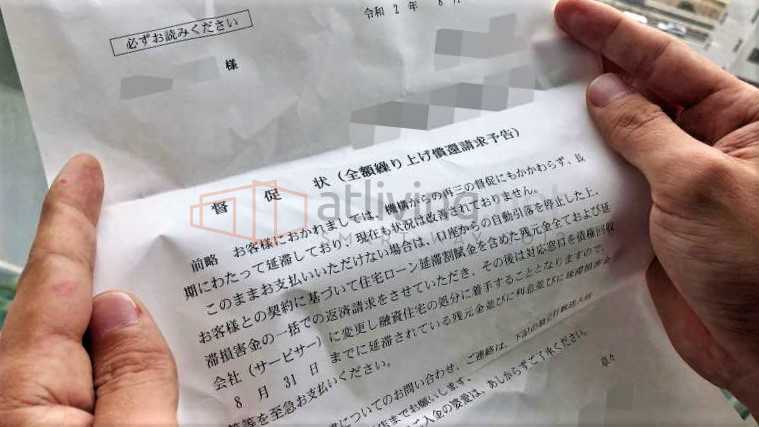

1−2.督促状が届く

住宅ローンの支払いを1か月〜3か月程度延滞すると、借入先の金融機関から督促状が届き、担当者から電話が来るようになります。来店して相談するよう促されることもあるので、住宅ローンの支払いが難しい場合は早期に相談するのが得策です。

それでも、滞納が続く場合、催告書が送られてきます。内容は「期日までに滞納分を一括返済しないと、法的手続きを取る」というもの。催告書が届くと、競売がより近づいたと言えます。

1−3.「期限の利益の喪失」に関する連絡

住宅ローンを滞納して3か月〜6か月程度経つと、「期限の利益の喪失」に関する連絡が届きます。「期限の利益」とは、ローンの支払いを待ってもらえる利益のこと。この利益を喪失する3つのケースが、民法に規定されています。

<期限の利益を喪失する条件>

1.債務者が破産開始決定の手続きを受けたとき

2.債務者が担保を滅失、損傷、減少させたとき

3.債務者が担保を提供する義務がある場合に、担保を提供しないとき

※参考:民法137条

なお住宅ローンの期限の利益を喪失する条件は、「一度でも返済が遅れた場合には期限の利益を喪失する」と住宅ローンの契約書に書かれているのが一般的です。ただ実務上は、数ヶ月待った上で連絡するのが慣例になっています。期限の利益の喪失に関して連絡が来たら、あなたのマンションが競売される日は近いと思います。

1−4.競売が決定される

住宅ローンを滞納して6か月〜8か月程度経つと、地域の簡易・地方裁判所から「競売開始決定通知」が届きます。この書類には次のような内容が書かれています。

・債権者である金融機関から申し立てがあり、競売手続きを開始したこと

・対象の不動産を担保として差し押さえたこと

競売手続きが開始されると、裁判所の執行官や不動産鑑定士があなたの自宅に来訪し、間取りの確認や環境調査、写真撮影などを実施します。これが「現況調査」です。この時点で、競売にかけられたことが隣人に知られる可能性があります。

この現況調査を避けたい場合、このような状況で不動産の売却を専門とする不動産会社に依頼し、金融機関へ早急に連絡し、「任意売却」を申し出る必要があります。競売を避けるために迅速に行動するのが本当に大切です。

1−5.競売入札期間の通知

競売開始の連絡から1〜2か月ほどで、「競売入札期間の通知」が届きます。この通知に書かれた競売実施期間内に、あなたの不動産を購入したい方が裁判所に申し込みを行います。

この時点ではすでに任意売却が認められない可能性が高いですが、何もしなければ家が売られるのを待つだけ。金融機関に任意売却を交渉する最後のチャンスになります。

1−6.自宅から立ち退く

競売が実施され買い手が見つかったら、あなたは速やかに立ち退かなくてはなりません。お金がないため、手頃な賃貸マンションやアパートに引っ越すことになってしまいます。

もし賃貸物件が借りられなかった場合、競売落札者の好意で立ち退きを遅らせてくれるケースもあります。しかし、落札者の同意なく居座っている場合、裁判所の指導により、強制的に立ち退きが実施されます。

これまでの経験から、早めに住む場所を見つけ、移り住んだ方が良いと思います。司法書士の西門さんと一緒に、住み続けることが出来る住宅ローン返済で最近増えているリースバックやオーナーチェンジのメリット・デメリットや注意点はこちらのページにまとめました。

2.住宅ローンが払えなくなると、個人信用情報に傷がつく

住宅ローンが払えなくなると、もう一つ問題が浮上します。それは、あなたの個人信用情報に傷がつくことです。勤務先にも連絡が掛かってくるため、バレてしまう可能性が高まります。

個人信用情報とは、あなたがクレジットカードやローン等に申し込みや利用、解約等を行った履歴が記載されているもの。

もし住宅ローンを数ヶ月滞納すると、その旨が個人信用情報に「事故情報」として記載されます。その結果、他のローンが組めなくなったり、クレジットカードの審査が下りなくなったりする危険性が高まります。

この数ヶ月におよぶ延滞の情報は5年程度残ると言われていて、非常に厄介です。さらに任意売却とともに自己破産した場合、その記録が7年も残ります。あなたの個人信用情報を守るためにも、延滞はなるべく避けて下さい。

3.住宅ローンが払えなくなる前に!競売を避ける方法4選

延滞を避けるために取れる方法は何か?効果的な4つの方法を説明します。早期に行動して、延滞や競売の可能性を少しでも減らして下さい。

3−1.住宅ローンを借り換える

現在の住宅ローン金利は低金利が続いており、変動金利で0%台前半〜後半、固定金利で0%台後半〜2%程度で借りられる金融機関が多くなっています(2021年2月末時点)。

数十年前に住宅ローンを契約した方の中には、3〜5%という高い金利で組んでいる方もいらっしゃいます。そうした場合、他の金融機関でローンを借り換えることで、金利負担を減らし、月々の返済額を数千円〜数万円程度軽くできる可能性があります。先ずは今借りている銀行に金利交渉をしてみて下さい。案外下げてくれることが多いです。なお、住宅ローンの借り換えに関して、ファイナンシャルプランナーでもある私、馬場がまとめたこちらの記事を参考になさってください。

3−2.住宅ローン延長や据置期間の設定を検討する

住宅ローンは長期で組んでいる方が多く、本来返済期間の変更はできません。しかし、リストラや廃業による失職等の緊急事態には、借入先の金融機関に対して、返済期間の延長や据置期間の設定等の対応を相談できます。

特に、現在、新型コロナウイルス感染症の影響により、収入の大幅な減少や資金繰りの悪化に苦しんでいる方が増加。そのため、金融機関は積極的な期間変更に応じています。

(参考)新型コロナウイルス感染症の影響による資金繰りやローンの返済等でお困りの皆様へ(金融庁)

なお、金融機関への相談方法等は、こちらの記事を参考にされてください。

3−3.コロナ特例の利用

新型コロナウイルス感染症による資金難に対しては、もうひとつの対策があります。それは、「自然災害による被災者の債務整理に関するガイドライン」の特則です。

このガイドラインの対象者は元々、大規模な自然災害で被災した方が対象でした。しかし、今回の「コロナ特例」は住宅ローンとそれ以外の債務を抱える方が対象となっています。

<コロナ特例の対象者(一例)>

・コロナ禍での失業や収入減少により、ローンを返済できなくなった方

・資産よりも負債が多く、将来の収入の見通しが立たなくなり、返済できない方

・住宅ローン以外のローン負担が大きく、返済できない方

コロナ特例を利用する大きなメリットは主に2つあります。

ひとつは、住宅を手放すことなく、住宅ローン以外の債務の免除や減額が行えることです。住宅ローン以外の債務を整理でき、住宅ローンの返済を正常化できる可能性が高まります。

もうひとつは、この債務整理が個人信用情報に登録されないことです。本来債務整理をした場合は、5年〜7年程度個人信用情報に残るため、その後の借り入れや信用取引に悪影響を及ぼします。この特例を利用しない手はないでしょう。

なお、この住宅ローン以外の債務は、2020年2月2日〜10月30日までに借り入れされたものが対象です。コロナ禍以前から抱えている債務やコロナ禍とは関係のない債務に関しては、対象外となりますので注意が必要です。詳しくはこちらのパンフレットをご覧ください。

(参考)「新型コロナウイルス感染症の影響で、住宅ローンなどの返済にお困りではありませんか?」(金融庁)

3−4.任意売却を行う

住宅ローンの借り換えや返済期間の延長等が難しく、コロナ特例も利用できない場合の最終手段として、任意売却が検討できます。

任意売却とは、金融機関の合意の下、住宅ローンが残っている不動産を売却する方法です。

任意売却では、通常の不動産取引と同じ市場価格で売却でき、それでも残ってしまったローンについては、別途金融機関側と相談して返済できます。何より現況調査や強制的な立ち退きがないので、勤務先や近隣に知られずに通常の不動産売却と同じように売却を進められます。

任意売却の基本的な内容は、こちらの記事を参考になさってください。

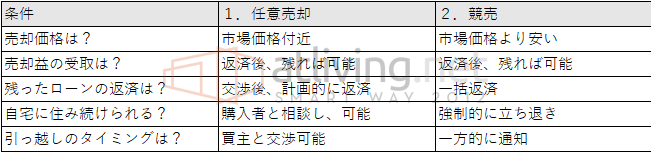

4.任意売却と競売の違い

任意売却と競売ではどのような違いがあるのでしょうか?その違いを比較して説明します。

いくつか例外もありますが、一般的にこの表の通りになっています。

4−1.競売と比較した任意売却のメリット

任意売却と競売を比較したとき、多くの面で任意売却にメリットが大きいことが分かります。

4-1-1.まず、不動産の売却価格について、

競売は内見が自身で出来ず、持ち主にコンタクトすることが出来ない等制限が多いため、市場価格よりも安い価格で取引されるのが一般的です。

しかし、任意売却はそのような制限がなく、現状を確認することが出来、一般的な市場価格で売却することが可能です。但し、瑕疵担保の免責等があるため、多少落ちるぐらいで考えておくと良いと思います。

ただ、売却後に残ったローンはどちらの場合も消えず、返済を続けないといけません。

競売では元々の売却益が少ない上に、一括返済が求められてしまいます。しかし、任意売却なら、競売に比べ、残りのローンを圧縮できる可能性が高く、さらに金融機関と相談の上で計画的に返済可能です。

4-1-2.また、競売後は強制立ち退きについて、

家に住み続けることができません。速やかに引っ越す必要があります。一方の任意売却であれば、購入者との相談によって家に住み続けることができたり、引っ越しの日程も柔軟に決められます。

このように任意売却は競売よりもメリットが多い手段です。住宅ローンの返済が厳しいと判断したら、競売に掛かってしまい、隣人にバレたり、強制退去を求められ、学校等を引っ越すことになる前に任意売却の可能性に向け、動いた方が合理的だと思います。

4−2.任意売却なら自宅に住み続けられる可能性がある

任意売却の金銭面以外の大きなメリットは、あなたの生活に支障が出る可能性が低いことです。任意売却は通常の売却条件と同じなので、近隣の方から住宅ローンの延滞について知られることがありません。

また、売却後に購入者と相談すれば、購入者に家賃を払いながら同じ家に住み続けられる可能もあるんです。

競売による立ち退き後の問題点として、安定した収入や職がない場合、賃貸物件の審査に通らず引っ越し先が見つからないことがあります。しかし、任意売却で自宅に住み続けられれば、この問題も解決できます。

まずは、任意売却を専門に扱っている不動産会社に相談し、適切な行動を取るのが最も合理的です。というのも、仕事をしている方が住宅ローンの支払いが厳しくなり、任意売却を選択され、自力ですべての手続を行うことは不可能だからです。

書類作成や取得の為、仕事を休みがちにならざるをえず、状況がばれてしまう可能性もあります。さらに、一般的な不動産の売却には関係してくる専門家が多く、宅地建物取引士から始まり、土地家屋調査士や測量士等、そして、銀行など住宅ローン債権者がいます。

インターネットでひとつずづつ調べ、対応していては本当に時間が掛かってしまいます。

5.任意売却時の注意点

これまで実務でご自宅の売却等などをしていて、よく聞かれる質問から、任意売却を行う上で注意してほしい点が3つあります。疑問の種を最初から潰し、取引を進めて下さい。

5−1.任意売却後に住宅ローンが残ってしまったらどうなるか?

任意売却は市場価格で売却できるとはいえ、担保価値によっては住宅ローンが残ってしまいます。その場合、金融機関と返済可能なスケジュールを相談し、時間をかけて返済していきましょう。売買が成立する前に金融機関から「生活状況報告書」と言う書類が届きます。

ただ、返済するお金がないことは金融機関側も分かっています。残りのローンを減額してくれることもあります。任意売却に詳しい不動産会社や弁護士等に事前に相談しながら交渉した方がすると、交渉を有利に進められると思います。かもしれません。

5−2.任意売却にはどのくらい時間がかかるか?

任意売却は不動産を売り出し買い手が決まり、買い手側の融資審査が下りてから売買に至るので、最短で1か月程度〜最長で6か月程度かかります。

早期に売却が決まらないと不動産が競売にかかってしまうため、不動産会社と二人三脚でスピーディーに進めるのが合理的です。

5−3.任意売却にはどのくらいお金がかかるか?

あなたが自宅を任意売却する場合、あなたが負担する費用は一般的にはありません。

任意売却にかかる仲介手数料や抵当権の抹消費用等は債権者の方で一部負担でき、売買金額の中から出せるからです。また残債の返済も売買金額から行われます。あなたの費用負担がほとんどないのが任意売却の大きなメリットです。

ただし、滞納している税金や引っ越し費用、登記に伴う所有者住所の変更や権利証の作成が必要になった場合には追加で費用が掛かってきます。

6.住宅ローンの滞納で家を失わない方法まとめ

最後に、今回ご説明した各章の要点を以下にまとめました。

1.住宅ローンの返済が滞った場合は、最終的にあなたの不動産が競売され、強制立ち退きに至る

2.住宅ローンを数ヶ月延滞すると、あなたの個人信用情報に傷がつくので要注意

3.競売を防ぐ手段として、住宅ローンの借り換え、住宅ローン返済期間の延長や据置期間の設定、コロナ特例の利用、そして任意売却という選択肢がある

4.任意売却は競売よりもあらゆる面でメリットが大きい

5.任意売却は残債務の返済計画の調整や、売却にかかる費用の捻出等も可能

住宅ローンの返済が滞りそうなときは、なるべく早期にファイナンシャルプランナーや金融機関に相談し、ローンの借り換えを進めたり、ローンの返済期間を変更したりすることから始めるのが効果的です。

ただ、あなただけで金融機関や裁判所等と専門的なやりとりをするのは時間的、そして、知識的に負担が大きいのも事実です。また、弁護士だけでは任意売却等の手続きが行えず、弁護士からは報酬の関係で自己破産を進められるケースも多く見られます・・・。

そこで、個人的にはまず、銀行との条件交渉後は任意売却専門の不動産屋に相談し、売却の可能性を模索、最後に弁護士に相談するという流れがスムーズで合理的だと考えています。そこで、身近で信頼できる不動産会社を味方につけ、正確な情報を得で、適切な行動を取るのが住宅ローン問題では大切だと思います。なお、よく聞かれる、自己破産後どうなるのか?そのメリット・デメリットについては、こちらの記事で詳しく解説しています。あわせてご覧ください。

私たち、住まいのトラブル無料相談窓口、アリネットではこれまで数多くの住宅ローントラブルや不動産トラブルを解決した実績があり、いつでも無料相談を受け付けています。住まいの問題解決事例をまとめた冊子も無料で差し上げております。ぜひ一人で悩まず、早めにご相談ください。

これまで、8年間300件近い住まいのトラブルの相談を受けた中でもさまざまなケースがありました。

ここに記載していない内容で困っている方もいると思います。もし、あなたが現在トラブルに悩まされているのであれば、トラブルが大きくなる前にお近くの専門家に相談することをお勧めいたします。信頼できる先がすぐに見つからない場合、弊社の無料相談にご連絡ください。これまで多くの住まいの問題を解決した経験や知識を活かし、あなたの力になれると思います。ぜひ気軽に無料相談までご連絡ください。

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。