目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで建物の管理と数字周りを見ているファイナンシャルプランナー兼住宅ローンアドバイザーの馬場です。

今回は同じくファイナンシャルプランナー兼住宅ローンアドバイザーの相樂と共に老後のマンションについて考えていきます。

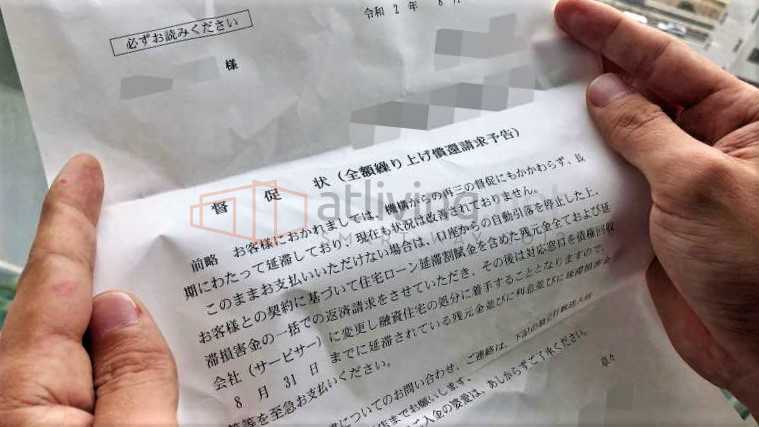

前回同様、去年の冬にホームページから「住宅ローンの返済がどうしても厳しい、生活資金作りに自宅の売却を検討しているので相談したい」と神奈川県にお住いの50代の男性からご連絡を頂きました。

20年前に築18年のマンションを購入した男性は家族のために工場での仕事に精を出し、住宅ローンを15年間払い続けてきたそうです。ただ、コロナウイルスの影響で工場での仕事がなくなり、マンションの老朽化とともに管理費用や修繕積立金が高額に。

しかも、1人息子の大学準備の出費と重なり、「このままではローンも返せず、教育費も払えない。どうしたらいいかわからない。」・・・、そう話されました。

住宅ローンの返済が厳しくなったとき、滞納する前に適切な行動を取ることが住まいを守るために重要です。というのも、返済の滞納を続ければ、いずれは大切なマンションが安価で競売にかけられ、住む場所を失います。それでもローンが残ってしまったら、最後は自己破産するしかないかもしれません。お子様がこれから大学へ進学するのに住む家もなく、自己破産。

そんな未来は絶対に避けたいと思います。ここでは、住宅ローンを返せなくなったときの手段として、競売前にマンションを売却し、生活費や出費を抑えた家に住み替える方法やその手順を説明します。

返済が苦しくなったら、滞納する前に借り換えを検討してみて下さい。借り換えに関する詳しいメリットやデメリットに関する記事はこちらにまとめておきました。

1.住宅ローンが残っていてもマンションは売却できる!

「住宅ローンが残っているけど、返済ができなくなりそう」

そんな状態でも、マンションの売却は可能です。ご相談者様のようにローン残債のあるマンションを売却し、違う家に住み替えるのは珍しいことではありません。

ただし、一般的な売却は「住宅ローンの完済」が条件です。売却価格がローン残債を上回るアンダーローンの状態であれば、大きな問題はないと思います。注意が必要なのは、反対の状態である売却価格<ローン残債なオーバーローンの時です。それぞれ、詳しく解説していきます。

1−1.オーバーローン・アンダーローンとは

マンションなど住宅を売却するとき、銀行が設定している住宅の抵当権を抹消しなければなりません。その際に重要なのが、以下の「売却価格と住宅ローン残債の関係」です。

・売却価格がローン残債を上回っている→アンダーローンの状態

・売却価格がローン残債を下回っている→オーバーローンの状態

住宅売却時の状態が「アンダーローン」なら、売却するだけでローンを完済できます。銀行が設定している抵当権も問題なく抹消できますので、トラブルなく、スムーズに売却して次の家探しに取りかかれます。

一方で「オーバーローン」になるとローンが残るため、銀行の抵当権を抹消できません。つまり、マンションを普通に売却できないということです。売却しても残るローンの部分を自己資金で支払う場合には売却できますが、一般的には難しい事が多いです。

相談者様のマンションはすでに築30年以上。そして、これまで住宅ローンを支払ってきましたが、オーバーローンになる可能性が高いため、通常の売却は難しくなります。

>>オーバーローンの状態だけでなく、そのメリットやデメリット、住宅ローン控除を絡めた説明はこちらのページにまとめました。

2.オーバーローンでもマンションを売却する方法は3つ

ただ、オーバーローンでも、以下の方法であればマンションを売却できます。

- 自己資金を入れてローンを完済する

- 住み替えローンを利用する

- 任意売却してローンを返す

それぞれ、具体的な方法を見ていきます。

2−1.自己資金を入れてローンを完済する

手元の預貯金・自己資金でローンの残りを支払い、ローンを完済する方法です。ローン完済すれば抵当権を抹消でき、他の人にマンションを売却できます。この方法なら、売却時にオーバーローンになっていても大きな問題はありません。

しかし、まとまった資金がない方や次の家の購入資金を手元に残しておきたい方もいらっしゃるでしょう。「住み替えをしたいが、まとまった自己資金を支払うのが難しい」方の選択肢は次の住み替えローンか、任意売却です。

2−2.住み替えローンを利用する

住み替えローンとは、今払っている住宅ローンと次に購入する住宅の資金をまとめて借入れできるローンです。自己資金が少なくても、買い替えを検討できるので「賃貸への引っ越しよりも買い替えをしたい」方に適しています。

ただし、住み替えローンは、一般の住宅ローンとは異なります。利用する際は、以下3つのポイントに気をつけてください。

- 一般の住宅ローンより借入金利は高め

- 利用できる金融機関が少ない

- 売却と購入(融資実行)のタイミングを揃える必要がある

このような理由から、今より返済額が上がってしまう可能性もあります。ご相談者様のように「自宅を売却して、ローン返済額の負担を抑えたい」のなら、次の購入住宅は規模を小さくし、購入価格をしっかり抑えることが大切です。

毎月の返済が苦しくなってきたら、収入が減る前に借り換えや住宅ローンの期間延長を検討してみて下さい。返済総額は増えますが、毎月の返済が金利よりも期間を延長した方が大きく効果が出ます。期間の延長に関する記事はこちらのページにまとめておきました。

2−3.任意売却してローンを返す

「毎月の返済が厳しく、住宅を売却してローンの負担を減らしたい。でも自己資金はなく、住み替えローンの利用もできない」

そんなときの最終手段が任意売却です。任意売却とは、金融機関の承諾を得て抵当権を抹消し、住宅を売却する方法です。売却後にローンが残っても、金融機関との協議によっては長期分割での支払いを認めてもらえる可能性があります。

但し、任意売却は誰でも手軽に選択できる方法ではありません。「住宅ローンを滞納していて、このままではいずれは住宅が競売にかけられてしまう」方が競売を避けるために選択できます。詳しい内容は後ほど解説しますが、あくまで任意売却は最終手段です。まずは自己資金や住み替えローンで対応できないか、じっくり検討してみてください。

3.マンションを売却し、住み替える際の手順

ここからは、実際にマンションを売却し、家を住み替える際の手順を解説します。スムーズな住み替えを実現するためにも、一般的なマンション売却の流れをおさらいします。

3−1.不動産会社にマンション査定を依頼

複数の不動産会社にマンションの査定を依頼します。ここで気をつけたいのは「査定額が高額なら、良いとは限らない」点です。仲介会社によってはイケイケな金額を提出し、下げてくるパターンや慎重な数字を出して、それ以上で売り、お客様を喜ばすパターンと色々います。

そのため、査定額が高額でも、その金額で売れるかどうかは実際に売却活動を始めるまで分かりません。提示された査定額で買い手が見つからなければ、価格を下げて販売するしかないのです。

つまり、査定額=売却価格ではありません。

そのため、インターネットなどで人気の一括・複数査定はあくまで、市場の相場を把握するために行ってください。ざっくり相場が分かったら、信頼できる不動産会社や担当に任せるのがキチンと契約や売却をあなたの側に立ってやってくれるので、個人的にはお勧めしています。

ちなみに、査定額を信じ、「この金額で絶対売却できる」と思って、次の家を安易に決めてしまうと、資金計画が崩れて赤字になるかもしれません。気を付けて下さい。マンションは高額商品です。その為、査定額計算時の根拠など裏取りがとても大切です。

3−2.住み替え先の物件を探す

売却査定額を参考に住み替え先の物件を探します。この際、しっかりと資金計画を立て、住み替えで赤字にならないようにすることが大切です。時間があれば、お近くにいる住宅専門のファイナンシャルプランナー等に相談するのも良いと思います。

今回のお客様は「住み替えでローン負担を減らしたい」目的がありました。

当然、住み替え先の購入価格は査定額の相場よりも抑えなければなりません。お子様の進学を考慮して、お住まいの地域を大きく移動できないときは住む家をダウンサイズして購入価格を抑えるのが良いと思います。本当にきつくなる前に生活を見直し、不要な物は捨て、暮らしそのものからダウンサイジングするのがさらに悪化しないためにおすすめです。

司法書士の西門さんと一緒に、逆に住み続けることが出来る住宅ローン返済で、最近増えているリースバックやオーナーチェンジのメリット・デメリットや注意点はこちらのページにまとめました。

3−3.不動産会社と媒介契約を結ぶ

住み替え先の物件の目星を付けたら、本格的にマンションの売却活動をスタートさせます。複数査定した中で感触がよく、信頼できる不動産会社と媒介契約を結び、売却の仲介を依頼しましょう。

なお、「お近くに信頼できる担当が居ない、不動産会社選びをどうしたらいいかわからない」ときは、弊社までご相談ください。

特に40歳以上の方から、金融機関や管理会社の担当と年が離れていて、どう伝えていいか分からないと、住まいに関する相談を受け、場合によっては住み替えをサポートしてきました。そのため、分かりずらい不動産会社選びのポイントもプロの視点でご案内可能です。

3−4.買い手を探して契約

媒介契約を結んだ不動産会社を通じて、物件の買い手を探します。購入希望者が内覧する際は、事前に部屋のメンテナンスを行いましょう。

また、買い手は「この家に住んだらどんな暮らしができるのか」を考えています。ふだんの買い物はどこが便利で、おいしいレストランはどこにあるのか。買い手が引越し後の暮らしを想像しやすくなるよう、内覧時には周辺の環境を具体的に伝えましょう。

買い手が見つかったら売買契約を結び、手付金を受け取ります。

3−5.住み替え先の物件を契約

ご自宅の売買契約を結んだら、速やかに住み替え先の物件の購入契約をします。購入予定の物件が他の人の手にわたれば、再度物件探しをしなければなりません。スムーズな住み替えができるよう、事前の融資相談に必要な書類などを準備して契約を結んで下さい。

金融機関と話、全く難しい場合等は住み替えよりは一旦賃貸マンションにして、体制を整えてから次の家を探すのが良いと思います。

3ー6.売却と同時にローンを完済し、マンションを引き渡す

住んでいたマンションの売却と新しい家の購入契約が終わったら、売却し、受け取ったお金で既存の住宅ローンを完済します。ローンを完済すれば、抵当権を抹消できます。次の買い手にマンションを引き渡し、売却完了です。

この時、オーバーローンになり、住宅ローンが残ってしまう時は、前述したとおり、追加で自己資金を用意するか、住み替えローンで対処します。もし、どちらも難しい際はローンを借りている金融機関にローン期間の延長など毎月の支払金額を下げる相談してみるのが良いと思います。

その後、どうしても住宅ローンの返済を続けていく事が出来ない場合には、マンションの任意売却を検討します。

4.任意売却は最終手段。できる条件は金融機関により異なる

「住宅ローンの返済ができそうにないので、返済期間の延長や住み替えをして返済額を軽減したい。しかし、収入が減り、自己資金もなく、住み替えローンも利用できない」

このような状況にある方の最終手段が任意売却です。ただし、任意売却は簡単に利用できるわけではありません。一般的には、以下のような状況になったときに任意売却が認められやすくなっています。

- 住宅ローンの返済を3か月~6ヵ月程度滞納し、期限の利益を喪失したとき

- 住宅ローン以外の借金・ローンを返せなくなり、自宅が差し押さえられてしまった

- 自己破産の手続きを行い、期限の利益を喪失したとき

任意売却を認めるかどうかは、金融機関の判断により異なります。したがって「この条件なら絶対に認められる」という絶対的な基準はなく、上記はあくまで一般的な目安です。詳しい条件については、弁護士など専門家に事前相談のうえ、金融機関に確認する必要があります。

4−1.任意売却のメリットは6つ

競売と比較した時の任意売却のメリットは、以下の6つです。

- 通常の不動産と同じような価格帯で売却できる

- 住宅ローンの残債を分割返済できる

- 手数料を売却益から出せ、自己資金が不要

- 調査に来る人が少なく、周囲にバレずらい

- 立ち退く必要がなく、住み続けられる

- 売却価格などを自分でコントロールできる

いずれも「競売にかけるよりは有利な条件で売却できる」点がメリットと言えます。つまり、任意売却は競売という「最悪の事態」を避けるために取る手段だということを、忘れないようにしてください。

4−2.任意売却のデメリットは3つ

任意売却のデメリットは、以下の3つです。

・住宅ローン返済を滞納した期間は個人信用情報に記録される

・任意売却で長期間売れない際は、競売にかけられてしまう可能性がある

・常に金融機関が任意売却を承認してくれるわけではない

任意売却は住宅ローンを滞納している状態でのみ認められる最終手段です。滞納を続ければ、その記録は個人信用情報に登録されます。滞納の記録がある方は金融機関でお金を借りにくくなり、住み替えに支障がでる可能性もあります。

5.マンションを任意売却して住み替える際の手順

ここではマンションを任意売却して、住み替えをする際の手順を紹介します。任意売却後、すぐに新しい家をローンで購入するのは困難です。そのため、任意売却後の住み替えでは、今より家賃の低い公営住宅などに引っ越し、毎月の負担を抑えることをおすすめします。

もちろん、生活保護の申請を行う事も出来ます。現在は自己破産した場合でも家賃保証会社は生活保護の申請を行えば、保証を通してくれるため、家賃の保証を引き受けてくれます。以下、賃貸物件に引っ越す際の流れです。

<任意売却後に家を住み替える際の手順>

1.住宅ローンを滞納してしまう

2.任意売却の専門家に相談する

3.不動産会社にマンションの査定を依頼

4.専門家を通じて金融機関(債権者)に任意売却の交渉をする

5.マンションの売却を開始。次に住む賃貸物件も探す又は住み続けるため、生活保護などを申請する

6.売却先と売買契約を結び、物件を引き渡す又は家賃保証と賃貸借契約を行う。

7.売買代金の清算をして、ローンを一部返済。

8.引っ越し後、日常の生活の中で可能な範囲でローン残債を支払う

成功のポイントは、任意売却を専門に扱っている信頼できる不動産会社を見つけることです。任意売却について金融機関に交渉しても、すぐに認めてもらえるとは限りません。事前に任意売却を行っている専門家に相談しておき、交渉を進めて下さい。

また「任意売却だから」と、物件を安く買い叩こうとする不動産会社もいます。大切なマンションを売却するのですから、できる限り高く・速やかに売却できるよう尽力してくれる不動産会社を見つけて下さい。

もし、専門家・不動産会社選びについて悩んだときは私たちにご連絡下さい。私たちは住宅ローンの返済で困っている方に向け、お近くにある専門家のご紹介や生活保護の申請、引っ越しの手配まで住み替えに関するさまざまな不安を解消できるサービスを提供してきました。

センシティブな話なので周りの人に聞かれない様、オンラインや港区六本木、渋谷区富ヶ谷の弊社事務所での対面相談、どちらでも無料で相談可能です。これまで行ってきた生活保護の申請から引っ越し先の現地調査も含め、最適な住まいと解決策の提案ができますのでお気軽にご利用ください。

6.住宅ローンの一括返済方法、まとめ

これまで説明してきた通り、住宅ローンが残っていても住宅の売却はできます。返済が厳しくなる、滞納が続き、どうしていいか分からないをほっておくのはよくありません。最終的に、競売が行われ、強制立ち退きが一般的です。

周囲の人にバレにくく、今の住まいに住み続けたい場合には早めの相談がおすすめです。改めて、マンションを売却して住み替える際の重要ポイントをまとめました。

1.築年数によっては売却時にオーバーローンになりやすく、通常の売却は難しくなる

2.オーバーローンで売却する方法は3つ

①自己資金を入れてローンを完済

②住み替えローンを利用して買い替え

③任意売却

3.住み替えで返済負担を減らすには、しっかり資金計画を立て、次に住む家をダウンサイズすることが大切

4.任意売却は返済の滞納が続いた際の最終手段。競売して売却するよりはメリットがあるが、住み替えの足かせになる可能性もある

5.どうしても任意売却する際は、家賃の低い公営住宅に住み替えるのがおすすめ

マンションの売却でローン負担を軽減するため、正確な情報を手に入れ、無駄な時間や費用を払わないよう行動することが大切です。自己破産については弁護士事務所などでも相談できます。しかし、今のご自宅に住み続けたい、任意売却を使って、知り合いにバレずに返済を行いたいと悩んだときは弊社までお声がけください。なお、よく聞かれる、自己破産後はどうなるのか?そのメリット・デメリットについては、こちらの記事で詳しく解説しています。あわせてご覧ください。

>>コロナの影響で急増している住宅ローンの支払いに苦しくなり、老後の住まい対策についてこちらのページにまとめました。

>>毎月の返済が苦しくなった際、住宅ローンの期間延長を使い、返済金額を減らす方法についてこちらのページにまとめました。

弊社では、ご相談頂いた方全員に住まいの問題解決事例をまとめた冊子を無料で差し上げています。マンションの売却から次の家を探す方法まで、さまざまな住まいの疑問と不安を解消できます。今後もあなたの大切な人生と平穏が守られますよう、4,600件を超える引っ越しの失敗談を基に住まいの問題解決のトップランナーとして、地域や建物の情報を中心に提供、検証していきます。

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。