目次

最近、住宅ローンの返済が厳しいと思っている方へ、

こんにちは、株式会社リビングインで収入や支出を中心に住宅の購入をアドバイスしているファイナンシャルプランナー兼住宅ローンアドバイザーの馬場です。

以前、日経ヴェリタスにも書かれていましたが、晩婚化に伴い、『40代の家計「三重苦」のリスク』が分かってきています。

僕もそうですが、晩婚化の影響で40代、もしくは50代で結婚することが増えています。

そのため、子育てや住宅ローンの完済年齢が70歳を超えており、いつまでも働かないといけない時代が身近になっています・・・、親の介護も50代なら、当たり前です。

厚生労働省によると、2020年の平均初婚年齢は男性が31歳、女性が29歳で第一子出産時の母親の年齢は31歳となっています。

実際、メンバーの大和田や相楽が自宅を買ったのも40代、30代でローンの完済は70代、60代となっています。

・・・僕たちはまだまだ頑張って働かないといけません。

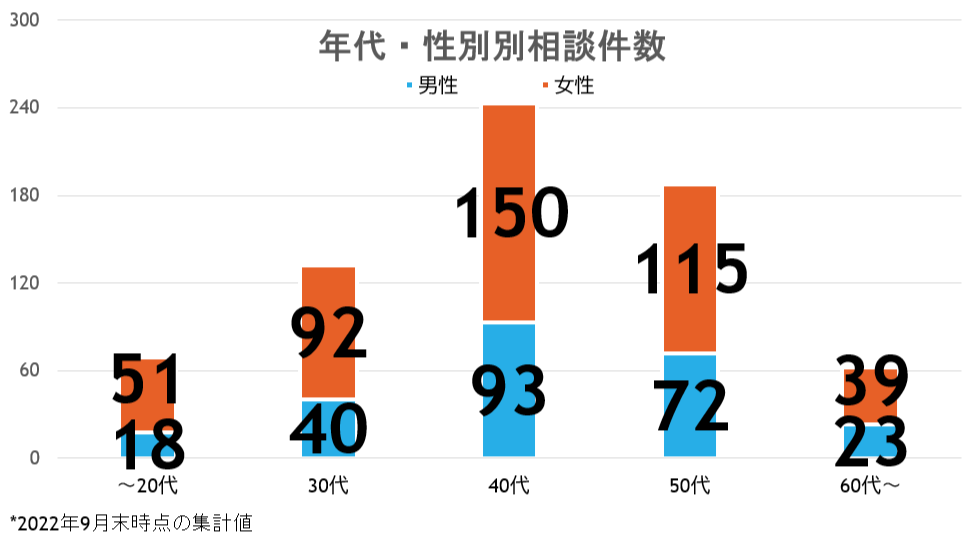

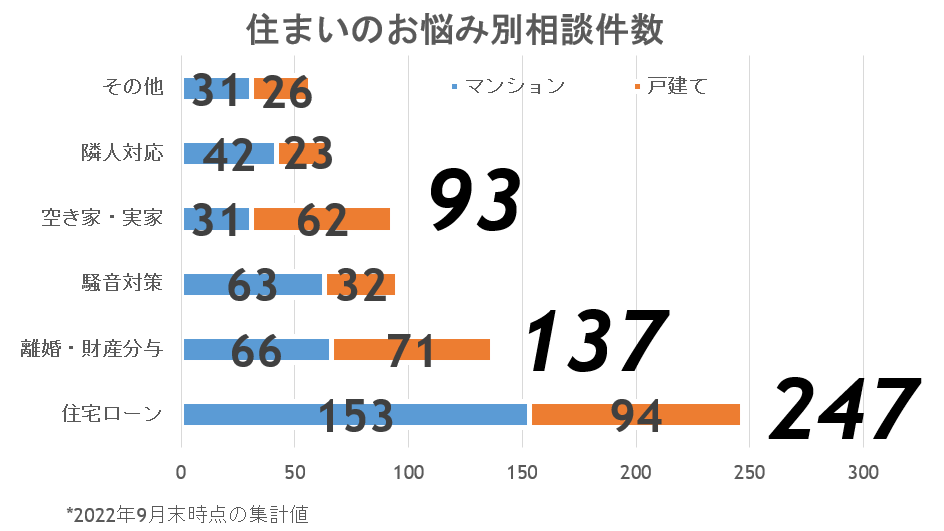

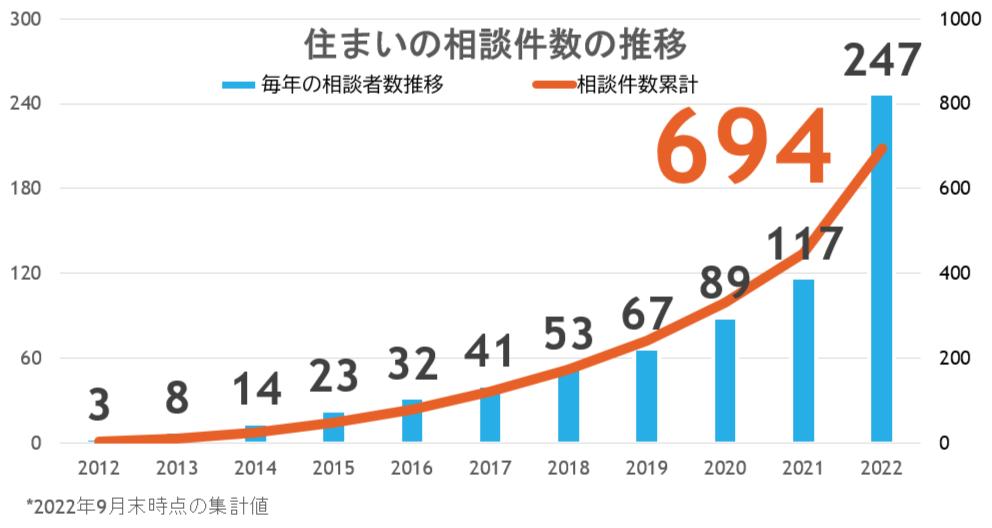

実際、2012年から2022年まで600件を超える相談を分析すると、40代、50代の方から多くの相談を受け、住宅ローン絡みの相談は200件を超えています。

高齢化に伴う、定年がない時代が訪れる中で、今回はこれまで200件を超える住宅ローンの相談を全国で受けてきました。

ここでは、ライフプランにあったシミュレーションの大切さを踏まえ、ローン破産してしまう理由を説明します。

将来、競売や債務整理で大切な自宅を売却することが無いよう、条件や対策についてキチンと理解して、行動して下さい。

1.20代や30代は支出より、収入が増え、生活はよくなる?

20代や30代で自宅の購入を検討する方は物件価格の高騰から、毎月の返済をギリギリまで組みがちです。

面倒ですが、ファイナンシャルプランナーなどお金の専門家に失敗しないためにきちんとシミュレーションをしてもらう方が良いと思います。

1-1.20代、30代は収入の伸びに勢いがある

というのも、この世代は収入の伸びに勢いがあり、『将来どうなっていくか、暗いことを友人から聞く事が少ない』ため、子供の教育費や病気、リストラ等収入減を考える必要がないからです。

一般的に、教育費が高まるのは、中学や高校に入学するあたりからです。

先ほどの平均で考えると、30代はお子様が10歳で小学生の為、40代に入って、中学生、高校生になってから家計に大きな影響を与えてきます。

1-2.物件価格の高騰で借り入れも高騰

また、都心を中心にマンションや土地価格の高騰で住宅の値段が高騰し、結果的にローン金額の高騰も続いています。

実際、三井住友信託銀行の調査で、1992年からの10年と2012年からの10年を比べると、金利の低下の影響もありますが、借入総額は約300万円ほど増えています。

他にも、結婚などパートナーが出来、ペアローンや連帯債務を組み、借り入れや毎月の返済を大きくしがちです。

後述するように、生活自体も車や食事など贅沢をしがちで、毎月の貯金がなかなか出来ていないのが実態です。

ダメ押しは、不動産会社のセミナーや担当者からペアローンだけでなく、住宅ローン減税の話を聞き、メリットを得るため、ローン額を上限一杯まで増やし、住宅を購入してしまう傾向もあります。

2.50代は子育てにより、支出が増え、ボーナスを期待した生活が始まる

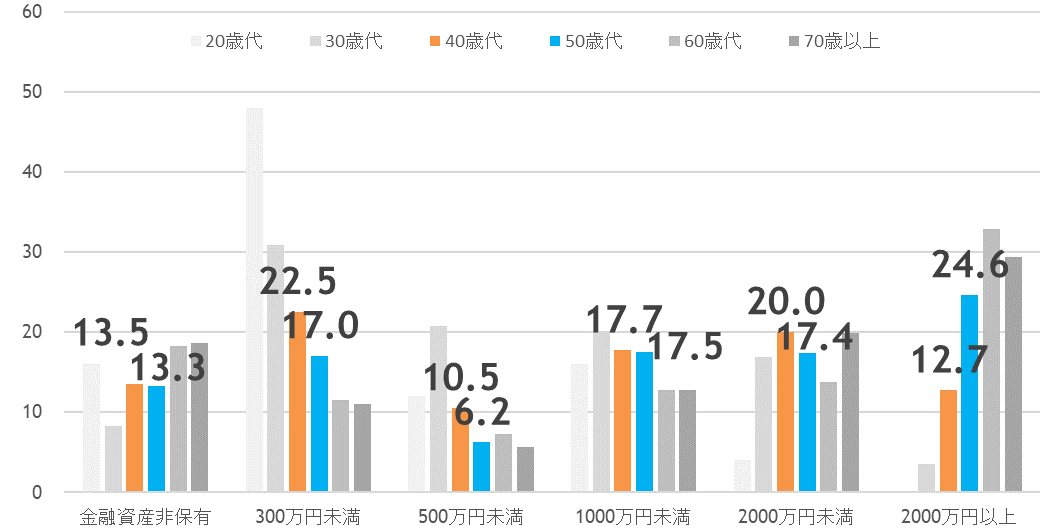

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」

上のグラフを見てわかる通り、一部の人を除いて、40代から子育てなど生活費が増えています。

ローンの返済が厳しくなる方が多く、結果的に20代、30代と比べ、貯金が出来ていない世帯が多いようです。

他にも、子供が出来、パートナーがこれまで通り、稼ぐことができなくなるのも生活がきつくなる要因になっています。

なお、収入が比較的高く、属性の高い大卒のカップルは安定しています。

しかし、初婚年齢が遅くなりがちで40代で初出産の方が増えています。

今後どうなっていくのか心配され、ローンの返済に関して、相談しに来る方もいました。

ちなみに、ローン破産となってしまった方の中には、住まいだけでなく、車や食費など一旦、上げてしまった生活水準は下げづらく、気づいていても対策が取れないまま、生活を続けている方もいました。

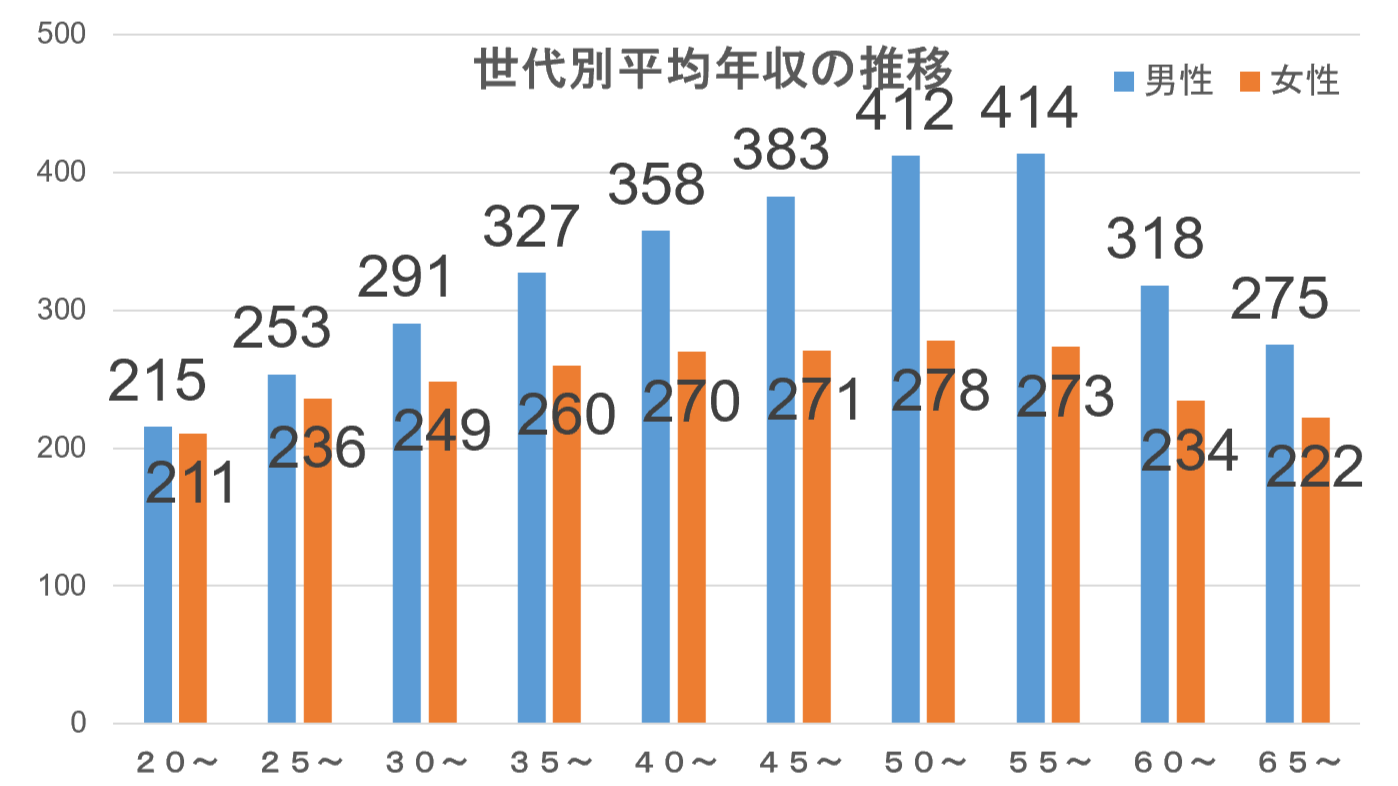

参照:厚生労働省『令和3年賃金構造基本統計調査(全国)』

厚生労働省が毎年発表してる令和時代の平均給与の推移を見てみると分かる通り、50代後半には収入が頭打ちになっています。

特に、日本の場合、30年間も平均年収が400万円前半で上がらず、推移している事を考えると、学費の高騰を含め、生活費により、ローンの返済が非常に厳しくなってきます。

冒頭で書いた通り、60代や70代の親世代ですら、既にリタイアせず、毎日働いており、警備員や清掃員、スーパーなど肉体労働を続けざるを得ない状態になっています。

自宅の購入や子どもの高校・大学などのタイミング次第で貯金の可否や大小は大きく変わってきます。

例えば、40代で貯金額もそれなりにあるものの、シミュレーションを作ってみると、子供が大学に進学する50代で貯金は限りなく、ゼロに近くなっていました

(上のグラフを見ると、50代は40代よりも貯金・金融資産が少ないようです。)

『老後資金は子供が大学卒業する60才になってから貯めるしかない・・・』等、綱渡り状態で生活している事に気づいた方もいました。

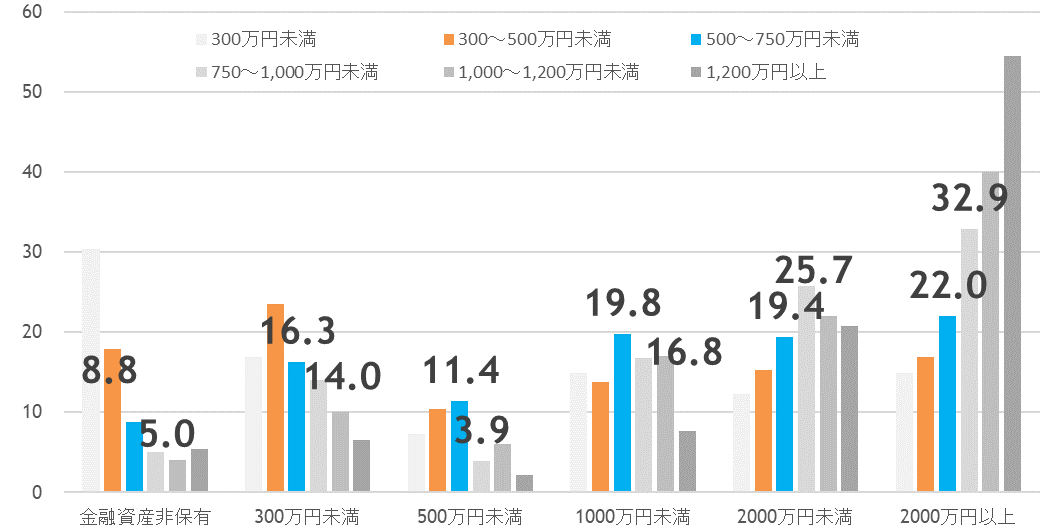

なお、記述の金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」を参考に、30代、40代の方の貯金や金融資産について調べてみると、6世帯に1世帯は全く貯金が出来ていない状態です・・・。

そのため、病気やリストラ等、万が一の時に備え、住宅ローンの返済だけでなく、将来の生活費や教育費を計画に入れ、シミュレーションするようにしてください。

なお、どうしたら、良いか分からない場合、ファイナンシャルプランナー兼住宅ローンアドバイザーの私や相樂の方にメールやLINEからご相談ください。

私たちは住まいのお悩みを中心に無料相談を受けており、過去10年間で600件以上、今年は既に200件以上の相談を受けています。

3.50代から老化だけでなく、病気やケガで入院や親の介護が必要に

参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」

結果的に、収入が減ったり、最悪無くなってしまう為、ローンの返済が滞る事が多くあります。

特に、50代や60代の方は病気による入院で仕事まで失ってしまい、滞納が続き、ローン破産まで至るケースもありました。

というのも、万が一に備え、3カ月分の生活費を貯金が出来ていないと、何かあった時、ローンの返済が出来なくなってしまう人がほとんどです。

また、50代になると、相談者さまだけでなく、奥様やご両親の体調もこの辺りから悪くなりがちで介護が必要になり、仕事が十分に出来なくなってしまう方もいました。

と言うのも、親が80代になれば、介護の必要性が高まるからです。

なお、一般的に言われている住宅ローンの借り入れ額は、定年を迎える65歳でローン金額を1,000万円を切るような金額です。

退職金やその後の年金でやりくりできる金額にする事が老後破産をしないために本当に大切です。

4.生活がきつくなる前にローン返済を含め、対策を

今回、2015年以降、全国で100件を超える戸建てやマンションのローン整理・任意売却を行ってきた経験を踏まえ、『なぜ、ローン破産してしまったのか?』を整理してみました。

30代で結婚することが当たり前になった今、40代は仕事に子育て、50代で親の介護と同時に自身の老後も考えないといけません。

将来、住宅ローンで困らないため、以下のポイントに注意して、自宅の購入を検討して下さい。

4-1.自宅の購入に関して

実際に行った事例を踏まえ、売りにくい、価格の下落が大きい住宅について、購入時のチェックポイントをまとめました。

住宅の紹介のみを行っている担当者では分かっていない・教えてくれないこともあると思うので、一読して下さい。

・自宅の前面通りが一通で切り返せない

・自宅が市街化区域外で制限がない

・越境杭がなく、境界が曖昧

・自宅が洪水や床下浸水の危険地域(ハザードエリア内)

・自宅の駐車場は2台以上置けない(特に、郊外・地方都市)

・敷地が旗地など、地形が変わっている

・敷地前の道路が狭く、除雪車が入れない

・私道の通行掘削権が取れていない

もし、2、3つ以上該当する住宅である場合、売却時に流動性の少なさから値下げ交渉をされる可能性が高いです。

なお、これらの条件は実際に任意売却の相談があった事例で3回以上出てきたものを基に作成しています。

4-2.住宅ローンの借り方に関して

まずは、生活費及び貯金の可否について、考えて下さい。

その後、総額や将来的な収入減などのリスクについて考えて下さい。

以下の条件に合致する場合には、頭金やローン金額、物件の変更も視野に入れることをお勧めしています。

・ボーナス払いを考慮せず、毎月の返済は手取りの40%を超えている

・収入合算を含め、ローン総額が総収入の8倍を超えている

・65歳でのローン残高が1,000万円を超えている

今なら、友だち登録で解決事例とそのポイントを無料でプレゼントしています。

4-3.既にローンがある方は?

既に住宅ローンを組んでいる方は以下のポイントを考慮し、お近くの専門家などに相談し、対策を早期に取ってください。

これから住宅ローンを受ける場合、少し異なりますが、2015年以降、実際にあった200件超の住宅ローンの相談を受け、チェックリストを作成しました。

・転職や病気で収入が減って、返済に悩んでいる

・借り入れや返済など、毎月の収支管理が出来ていない

・養育費や学費など生活費が増え、やや苦しい

・ボーナス等一時金が減った又は無くなり、滞納している

・離婚や出産でペアローンの返済が苦しい

・自宅の買い取りチラシがポストに頻繁に入っている

・将来年金だけでは家賃・返済や毎月の生活が厳しい

・銀行・裁判所から手紙が届き、どうしたら良いか分からない

住宅ローンは30年以上と長期のケースが多く、その間、何の問題もなく、返済を続けられる方は本当に少ないです。

そのため、問題が大きくなる前に、早めに手を打てるようシミュレーションなどを利用し、賢く生活をしてください。

注意してても、上手く行かない場合やどうしたら、良いか分からない場合、ファイナンシャルプランナー兼住宅ローンアドバイザーの私や相樂の方にメールやLINEからご相談ください。

住まいのお悩みを中心に無料相談を受けており、過去10年間で600件以上の相談を受けています。

私たちは2012年以降、200件近い、不動産取引を担当し、どのような不動産を購入・売却すべきか、理解しつつあります。

地方だけでなく、東京においても高齢化による住み替え相談が増えています。

>>これまでうまく行った解決事例はこちらのページにまとめてあります。

また、私たち、アリネットのgoogleでの口コミはこちらのページにまとめてあります。

Follow me!

この記事へのコメントはありません。