目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、株式会社リビングイン、不動産鑑定士補兼ファイナンシャルプランナーの相樂です。

先日、立て続けにタワーマンション在住のお客様からご相談をお受けしました。そのうち1件は私と同じ、自営業の40代男性から。

その方は妻と子どもの3名でタワーマンションに住んでいらっしゃいましたが、コロナ禍で経営が立ちゆかなくなり、ご自宅の住宅ローンを滞納し始めているとのこと。

妻や子どもには心配をかけたくないため、1人で今後を検討していたものの、先日金融機関から督促状が届き、いよいよ行動しなければいけないとご認識されたそうです。

ご本人はご自宅が競売にかけられた後に自己破産しようと考えていますが、自己破産後に賃貸マンションが借りにくいのではないかと心配されていました。この場合、どう行動するのが適切なのでしょうか?と相談がありました。

実は、競売や任意売却後に残債の支払いが続けられず、自己破産をするケースは少なくありません。

この自己破産後には賃貸住宅が借りられるのか、今回は司法書士の西門と一緒に自己破産後の生活について説明していきます。

1.住宅ローンの支払いをもっと先伸ばしにしたいなら、金融機関に交渉を

そもそもの話になりますが、住宅ローンは一度組んだら契約をまったく変えられない、というわけではありません。実は住宅ローンの返済条件は柔軟に相談することが可能です。

1−1.住宅ローンの条件変更は交渉の余地あり

2020年からのコロナ禍では、多くの方は住宅ローンやその他ローンの返済に困っています。そこで金融庁は金融機関に対して、住宅ローンやその他ローンの支払い延長等に柔軟に対応するよう要請を出しました。

金融庁が発表した、貸付条件の変更等の状況について(令和2年3月10日から令和3年4月末までの実績)の現在の最新データによると、令和2年3月10日から令和3年4月末の1年強で、銀行や地方銀行等の金融機関が住宅ローンの貸し付け条件等の変更を申し込んだのは、45,781件。そのうち対応したのは、97.3%に当たる37,326件でした。

この通り、現在住宅ローンの条件変更のハードルはかなり下がっています。

住宅ローン返済にお困りなら、まずは金融機関に相談するのがおすすめです。住宅ローンの条件変更はこちらの記事で詳しく解説しています。

>>住宅ローンの期間延長はできる?収入が減り、返済が厳しい時の解決方法は?

1−2.金利優遇がなくなる?住宅ローン支払いが滞った際の「罠」

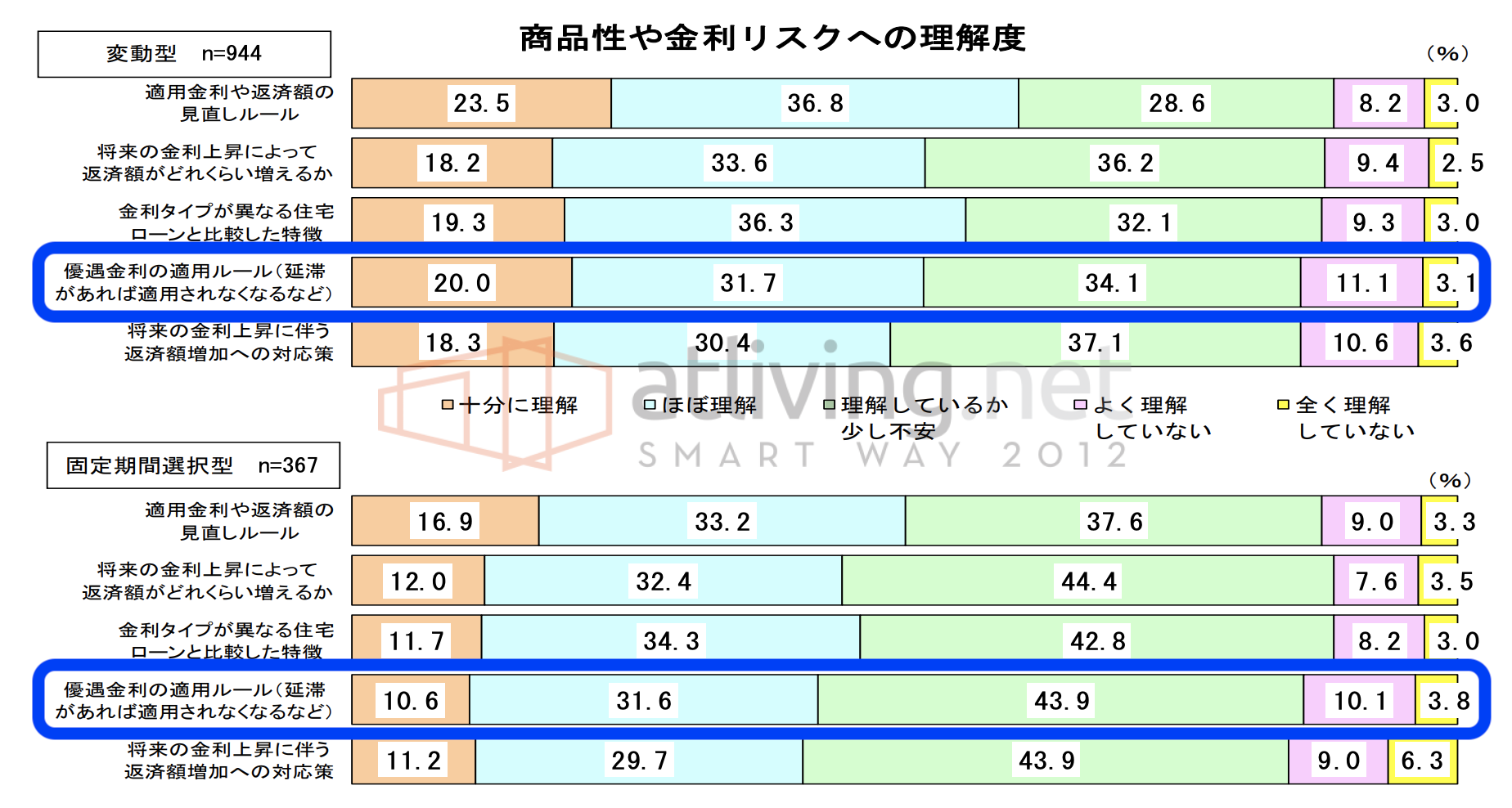

住宅ローンを利用している方の多くは、金融機関独自の「金利優遇施策」を利用していると思います。

例えば、「店頭表示金利から1.7〜1.8%優遇」等です。しかし、この金利優遇は原則、一度住宅ローン支払いが滞った場合、適用対象外になってしまうのをご存知ですか?

フラット35を提供する「住宅金融支援機構」の定期調査によると、優遇金利の適用ルールへの理解度は「よく理解していない」が34.1%、「全く理解していない」が11.1%と、過半数近くに上りました。

出典:住宅ローン利用者の実態調査【2020年11月調査】(住宅金融支援機構)

実務上、住宅ローン支払いが一度遅延したくらいでは、優遇金利は適用されたままだと思います。

しかし、数回続けていると、気づいたときには優遇金利が適用されなくなっており、金利が当初の倍以上になっていた・・・、というケースも多発しているようです。

まだ住宅ローンの延滞をしていないけど、支払いが苦しくなっていたなら、まずは金融機関へ相談に。

すでに住宅ローンを長く遅延しているなら、競売や任意売却、自己破産等を見据えて不動産会社や弁護士に相談することをおすすめしております。

2.「自己破産したら、賃貸住宅が借りられない」は嘘

自己破産を検討しているお客様に非常によく質問されるのが、「自己破産をしたら、賃貸住宅が借りられなくなるのか?」ということです。しかし、自己破産した後でも賃貸住宅がまったく借りられないわけではありません。ご安心いただきたいと思います。

ただ、自己破産をすると、基本的に7年は個人信用情報にその記載が残ってしまう「ブラック扱い」となります。この記載がある間は、新規のローンを組んだり、クレジットカードに申し込んだりしても、審査を通すことはできません。

賃貸住宅を借りる際には、一定の収入や勤務状況、そしてブラック扱いかどうかが影響しますが、中にはブラック扱いかを確認したい審査ができるケースがあるのです。どのような不動産ならブラック扱いでも借りられるのか、次の章で詳しく説明します。

なお、自己破産に関しては、こちらで詳しく解説しております。あわせてご覧ください。

>>自己破産するとカードや家はどうなる?自己破産のメリット・デメリットとは?

3.賃貸物件による入居審査方法の違い

よくある街の不動産屋から案内される賃貸物件は、実はその物件によって審査の過程が異なるのをご存じですか?賃貸物件を借りる際は、まず不動産屋を通して「入居審査」を受けます。この入居審査を誰が行うのかによって、主に3種類に分けられます。

3−1.オーナー自身による入居審査

1つ目は、オーナー自身が審査を行う場合です。この場合はオーナーが独自視点を元に審査を行うので、ブラック扱いであることがバレる個人信用情報にアクセスされる可能性が低くなります。よって、自己破産後でも入居審査に通る可能性は大いにあるのです。

ただ、オーナー審査の物件は別途保証人が必要になります。また、オーナー審査物件自体がかなり減っているので、根気よく物件を探すことになると思います。

3−2.信販系家賃保証会社による入居審査

2つ目は、信販系の家賃保証会社が入居審査を行う場合です。信販系の保証会社の場合、個人信用情報に確実にアクセスしますので、ブラック扱いだと審査を通せる可能性がゼロに等しくなります。信販系家賃保証会社の一例をご紹介します。

【信販系の家賃保証会社】

・エポスカード

・オリコフォレントインシュア

・セディナ

・ジャックス

・アプラス 等

もし住みたい賃貸物件に信販系家賃保証会社がついていた場合、あなた名義で審査を通すのはまず難しいと思います。そのため妻名義や親名義等、他の方の協力を得て審査を通せるかどうか、不動産会社の担当者とともに作戦を立てるのがおすすめです。

3−3.その他家賃保証会社による入居審査

3つ目は、その他の家賃保証会社が入居審査を行う場合です。家賃保証会社には、信販系以外にも様々な会社があります。この家賃保証会社が信用情報機関に加盟していればブラック扱いだとバレてしまうかもしれません。

しかし、信用情報を見ない会社であれば、あなた名義で賃貸できる可能性が十分あります。特に、入居審査のハードルが比較的低めだと言われている家賃保証会社をご紹介します。

【入居審査のハードルが比較的低めだと言われる家賃保証会社】

・全保連

・Casa(カーサ)

・フォーシーズ

・日本セーフティー

・日本賃貸保証

賃貸物件によっては、信販系の保証会社で審査落ちした場合に、全保連やCasaで審査にかけてくれることがあります。その賃貸物件の入居申し込み時に、不動産会社の担当者に確認してもらうのがおすすめです。

注意点としては、これらの家賃保証会社は独自の審査項目を設けているため、A保証会社では審査に通るけれど、B保証会社では審査落ちする、といった差もあります。もし一度審査落ちした場合には、別の保証会社を使用している賃貸物件に申し込むといいと思います。

また以前に家賃滞納経験のある方は要注意。家賃を滞納した履歴はどの保証会社内で蓄積されているので、同じ保証会社では審査が下りない可能性が高くなります。滞納歴がある方は、別の家賃保証会社を利用するとスムーズです。

>>家賃保証会社の審査詳細など、詳しい説明はこちらのページにまとめておきました。

4.自己破産後に賃貸住宅を手堅く借りる方法

自己破産者が家を借りたいとき、どうやって探すのが効率的なのか?無職ではなく、会社勤務や自営業を続けていて、安定した収入が見込めるのなら、そこまで心配する必要はないと思います。意識していただきたい方法を3つご紹介します。

4−1.公営住宅に申し込む

1つ目は、「公営住宅」に申し込むこと。公営住宅は公営住宅法に基づいて、地方公共団体が建設・運用している比較的割安な賃貸住宅です。単身者向けの住宅が少なく、高所得者では抽選に参加しにくいのがネックですが、低所得者〜中所得者のファミリーであれば、申し込める可能性が高いです。

抽選制であり、割安な物件が多いため倍率も高いのですが、まず申し込んでおいて損はないと思います。

同じような種類の住宅にCMでもおなじみの「UR賃貸住宅」があります。UR賃貸住宅は、都市再生機構が運営する公共住宅で、礼金・更新料・仲介手数料ゼロなのが特徴です。こちらは抽選制ではなく先着順なので、タイミングによっては一番手で入居審査を行うことができます。

ただ、UR賃貸住宅には独自の入居規定がありますので、その審査基準を満たしているか、一度確認してみることをおすすめします。

4−2.賃貸住宅の審査を通す

2つ目は、賃貸住宅の審査を通すこと。2章でご説明したように、賃貸物件の入居審査はその物件によって違いがあります。自己破産後の方は、信販系の保証会社ではなく、全保連やCasa等の独自審査をする家賃保証会社がついている賃貸物件を選ぶのがおすすめです。

>>理由を含めた、家賃保証会社の審査詳細など、詳しい説明はこちらのページにまとめておきました。

賃貸住宅の審査を通す他の手段としては、パートナーや親の名義で審査に申し込むこと。後々トラブルにならないよう、本人の同意を得てから入居審査に申し込みます。本人確認書類や収入証明の提出も必要になるので、協力してもらってください。

また、オーナー審査の賃貸物件を選べば、保証会社ではなく連帯保証人をつけることで物件が借りられます。連帯保証人が立てられるなら、こうした物件を積極的に探してみてください。

4−3.リースバックを活用する

3つ目は、「リースバック」を活用すること。リースバックとは、持ち家・マンションを任意売却し、売却後もそのまま住み続けられるようにする形式のことです。リースバックを利用すれば、住宅ローンが払えなくなってもそのまま元の自宅に住み続けられるので、近年人気が上がっています。

リースバックを実現するために必要なのは、あなたの持ち家・マンションが競売にかけられる前に任意売却・リースバック契約を成立させることです。

ただ、すでに住宅ローンを滞納されている場合は時間との勝負になります。早急にリースバックや任意売却の得意な不動産屋を見つけて、競売にかかる前に売却を成立させるといいと思います。

なお、任意売却やリースバックに関しては、こちらの記事を参考になさってください。

>>マンション売却して住宅ローン完済!収入が減り、苦しいローン返済から解放される方法

5.自宅の借金解消のため、自己破産しても賃貸に住めるのかまとめ

ここまで、住宅ローンの支払い遅延により競売や任意売却、そして自己破産を行って以降の賃貸物件契約に関してお伝えしました。内容を振り返ってみます。

1.住宅ローンの支払いが厳しくなったら金融機関へ相談を。コロナ禍では条件変更が認められやすくなっている

2.自己破産しても賃貸物件を借りることは可能

3.賃貸物件それぞれによって入居審査方法や利用する家賃保証会社が違う。信販系家賃保証会社は難しい

4.公営住宅や審査のハードルが低めの賃貸住宅等が狙い目。リースバックも検討しては?

住宅ローンの支払いが厳しくなってきたら、時間との勝負の始まりです。まずは正確な情報を入手して、無駄な時間や費用を払わないよう行動してください。

自己破産しようと思って、先に弁護士事務所へ行く方もいらっしゃいますが、住宅ローンの問題が残っているなら、家の専門家である不動産会社に相談された方が、トータルで無駄のない動きをご提案できると思います。最も報酬の取れる自己破産を進められるケースが多いですが、個人的にはそこまで必要なのかと思っています。特に、競売を避け、任意売却を成立させ、今の家に住み続けたいならば、リースバック成約実績のある不動産会社を選ぶのがおすすめです。

他にも、住宅ローンの支払遅延がからむ場合、弁護士事務所よりも先に任意売却やリースバック専門の不動産会社に相談した方が、その後の進行がスムーズになります。先ずは、お近くの専門家を頼ってはいかがでしょうか?

仮に、どのような不動産会社に相談すればいいのか分からない方は、オンラインや事務所にて、お客様の任意売却やリースバック、資金繰り等に関するご相談を私たち、アリネットでも、日々受け付けております。住まいの問題解決事例をまとめた冊子を無料で差し上げておりますので、まずはご相談いただけたら嬉しいです。

2012年より8年間300件近い住まいのトラブルの相談を受け、地域に根付いた不動産屋として、住まいのトラブルに特化し、住宅ローンの返済だけでなく、空き家対策や騒音、隣人、契約トラブル等のトラブルを解決してきました。その為、これまでにリースバックやオーナーチェンジの制度を利用した売却や住宅ローン返済に困っている方を救ってきた実績があり、あなたの満足のいく結果へ導くことができます。

無料相談では、その場で把握できる状況を精査した上で、一旦の解決策を提案しています。ご利用の際は、住宅ローンの残債や不動産の状況が分かるものをご用意ください。正確な状況が分からないと的確な判断をすることが難しくなってしまうため、事前にご準備をお願いいたします。

部屋探しの経験が2回以下の方に特に、読んでほしい4,600件の失敗談を基に作った内見時のチェックリストはこちらのページです。人気のある他社の内見チェックリストも同様にまとめています。事故物件を調べ、見て来ましたが、実際に全てを網羅することはできません。そこで、建築士さんに住んでも良い事故物件の内見時の見分け方を教えてもらいました。念のため、確認し、内見に行ってみて下さい。他にも、今回同様、最近、お客様に聞かれた「内見の申し込み後のキャンセルって、罰金ありますか?」についてはこちらのページにまとめました。

現在、無料相談を実施しており、相談者の方には住まいの問題解決事例をまとめた冊子も無料で差し上げております。問題を早期に解決し、一秒でも早く、明るい毎日を取り戻して下さい。ともかく、ぜひ一人で悩まず、時間を無駄にしない様、早めにご相談ください。他にも、ここに記載出来ない内容で困っている方もいると思います。もし、あなたが現在トラブルに悩まされているのであれば、トラブルが大きくなる前にお近くの専門家に相談することをお勧めいたします。信頼できる先がすぐに見つからない場合、弊社の無料相談にご連絡ください。

これまで多くの住まいの問題を解決した経験や知識を活かし、あなたの力になれると思います。ぜひ気軽に無料相談までご連絡ください。私たちは今後もあなたの大切な人生と平穏が守られますよう、4,600件を超える引っ越しの失敗談を基に住まいの問題解決のトップランナーとして、専門家と協力し、地域や建物の情報を中心に提供、検証していきます。

念のため、【建築士と考える】住んでもいい事故物件の見分け方、内覧時に使える方法をレクチャーしてもらいました。最近流行っているカスタマイズ賃貸についても、こちらにまとめました。不動産トラブル専門の弁護士による、契約直後の事故物件発覚時の告知義務違反等の対応についてはこちらのページにまとめました。

>>賃貸マンションの騒音問題を避けたい方向け、内見前の構造や間取り確認と引っ越し後の対策まとめ

>>マンションの内見後に入居申込をしたが、罰金無しでキャンセルはできますか?

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。