目次

不動産投資を始めた。でも、現金が毎月減り、悩んでいる方へ、

こんにちは、住まいのお悩み無料相談、アリネットで住まいのお悩み相談を受けている不動産鑑定士補兼宅地建物取引士の相樂です。

実際、20代後半の方から「不動産会社に騙され、不動産投資をはじめ、失敗してしまいました。持っているワンルームマンションをすぐに売りたい」という連絡が2022年の春までに3件もありました。

結局、2022年の前半だけで、ワンルームマンション投資をしてみたものの、毎月の支払いが厳しいと6件の相談があり、その内4件の方のマンションを売却しています。

「ワンルームマンション投資の運用がうまくいかず、このままだと失敗してしまい、大きな損害を生むかもしれない」

「マンション投資に失敗してしまったが、今後どのように対処すれば良いのか分からない?」

「投資で失敗してしまい、結婚できるのか?自宅を持つことは出来るのか?」

ワンルームマンションの不動産投資を行い、これから収入が大きく伸びる20代の方の中には、上記のような悩みを抱く方が数多くいます。

その原因を知るため、まず「ワンルームマンション投資で失敗してしまう原因」や「20代の方が不動産投資を行うメリット・デメリット」を把握しておくことが本当に大切だと思います。

今回は、不動産投資で失敗してしまい対処に困っている・後悔している20代の方向けに「ワンルームマンション投資で失敗する理由」や「不動産投資を行うメリット・デメリット」について、「ワンルームマンション投資に失敗した際の対処方法」も含めて詳しく解説していきます。

事前にこれらを把握しておくことで適切な対処方法を講じやすくなるうえに、仕切り直しをしやすくなるため、しっかりと理解しておくようにしてください。

1.不動産投資の失敗とは?

不動産投資の失敗の定義は、「赤字を解消できない状態に陥ること」だと思っています。

ワンルームマンション投資だけでなく不動産投資を行う場合は、基本的に物件を購入するために『不動産投資ローン』を20年、30年と組み、家賃収入でローン返済を行っていきます。

しかし、物件を売却しても『不動産投資ローン』を完済できず、赤字を解消できない状況に陥ってしまうと不動産投資に失敗したと言えます。

一般的に、住宅ローン同様、このような状態をオーバーローンと言ったりします。

なお、運用時の家賃収入が黒字続きでも、売却時に結局赤字になってしまった場合も同様に、『不動産投資に失敗した』と捉えられることを覚えておいてください。

1-1.不動産投資とはどのような投資なの?

不動産投資とは、その名の通り『区分マンションやアパート・マンション1棟などの不動産物件を第三者に貸し出し、賃料収入を得る投資方法のこと』です。

投資用の不動産物件を第三者に貸し出すことで、毎月『家賃収入』から利益を得ることが出来ます。

また、購入時よりも高値で売却できれば、高額な利益を得られると言ったメリットがあるため、生命保険替わりや老後の年金対策として検討する20代・30代の方は数多くいます。

1-2.不動産投資の2つの方向性

不動産投資には、大きく区分して以下の2種類の利益を得る方法があります。

- 保有中に安定した賃料収入を確保する

- 将来的に不動産売買を行なって利益を得る

不動産の投資運用を行う際、どちらかの考え方で行うのか考えるのが一般的です。

1-2-1.保有中に安定した賃料収入を確保する

ワンルームマンション投資(不動産投資)を行う際に「保有中に安定した賃料収入を確保したい」と考える方は、『インカムゲイン』と言う利益を得る仕組みを選択します。

インカムゲインとは、『資産(不動産)を保有していることで得られる利益(運用利益)』のことで、不動産投資では『家賃収入』のことです。

例えば、銀行からの借入を用い、家賃10万円の投資用マンションを5戸保有しており全室満室の場合、入居者が途絶えない限り、レバレッジの効果で少ないお金で毎月50万円の『インカムゲイン(家賃収入)』を得ることができます。

家賃の金額は不動産価値のように短期間で変動することが少なく、自身が保有している投資用マンションに入居者がいる限り、毎月安定した収入を得ることができるため、安定性の高い資産形成を望んでいる方に向いている仕組みです。

1-2-2.将来的に不動産売買を行なって利益を得る

ワンルームマンション投資(不動産投資)を行う際に、「短期間で利益を得て資産形成をしたい」と考えている方は、キャピタルゲインと呼ばれる『資産(不動産物件)の売却を繰り返して売却益を得る仕組み』を選択します。

具体的には、1億円で購入した投資用不動産(資産)を1億5,000万円で売却できた場合、単純計算で5,000万円の利益を得ることができ、毎月コツコツと家賃収入を得るよりも早く多くの資産を形成することが可能です。

まさに、借り入れによるレバレッジで大きな利益を得ることが出来ます。

ただし、『キャピタルゲイン』狙いで運用を行う際は『大きな損害を被る危険性がある点』も十分に理解しておかなくてはいけません。

なぜなら、投資用不動産物件に限らずですが、土地や物件などの不動産は経済変動や自然災害などの影響により、価値が大幅に下落してしまうケースも珍しくないからです。

そのため、あなたが購入したワンルームマンションを売却する時期によっては、不動産価値が大きく目減りしてしまい、逆レバレッジで大きな損害を被る危険性があります。

したがって、「短期間で早く大きな利益を得たい」と考える気持ちは理解できますが、初めて不動産投資を始めた20代の方や不動産投資に関する詳細な知識や経験がない方は『キャピタルゲイン』狙いに絞った運用は避けた方が賢明です。

同じように、減価償却などの節税のみを目的とする不動産投資も毎月のキャッシュフローがマイナスになる事が多く、一般的に失敗したと思われる方が多くいます。

そもそも手出しが多く、生活を続けていく事が出来ない方もいらっしゃいます。

そのため、保有中、キチンと利益が出て、毎月のキャッシュフローがプラスになる場合に不動産投資を行うスタンスを保った方が良いと思います。

1―2-3.インカムゲインとキャピタルゲインはどちらの手法の方が失敗しないの?

不動産投資を始めようと考える20代の方の中には、「インカムゲインとキャピタルゲインのどちらの手法なら失敗するリスクが少ないの?」と疑問を抱く方が少なくありません。

では、どちらの手法を実践すれば、不動産投資に失敗するリスクを減らせるのでしょうか?

結論から言うと、『インカムゲイン』の手法に重点を置いて運用していく方が失敗するリスクを減らすことができます。

と言うのも、『キャピタルゲイン』は上手くいけば大きな利益を得られるメリットがある反面、タイミングや情報をしっかりと見極められないと大幅に資産価値が下落してしまいます。

個人的には、不動産投資をあまり経験したことがない方がキャピタルゲインを狙い、投資するのはまったくおすすめしません。

ただ、面談に来られる方はインカムゲインを目指して、投資したが、サブリースの影響で、逆に毎月マイナスになって、生活が不安定になってしまい、困っている方が多いです。

結果的に、ローン破産など手の施しようのない事態に陥ってしまう危険性があります。

その点、『インカムゲイン』にも大きなリスクは存在します。

しかし、不動産価値の価格変動による影響を受けにくいうえに、安定的に手堅く利益を得やすい手法になっているため、不動産投資に関する知識や経験があまりない方にも向いている投資方法だと言えます。

2.20代の方が不動産投資を行うメリットとデメリット

20代の方が不動産投資を行う場合、運用を行うことで生じるメリットやデメリットを事前に把握しておくことが必要です。

事前にこれらを知っておくことで、不動産投資が自身に向いているのかを見極めたり、後々起こり得るトラブルに対する対処方法などを考えて、運用を仕切り直すことができます。

ここでは、それぞれについて詳しく解説していくので、ぜひ参考にしてみてください。

2-1.20代の方が不動産投資を行うメリット

20代の方が不動産投資を行うメリットは、『長期間で資産形成ができる』点だと思います。

例えば、20代の内に返済期間30年の不動産投資ローンの借入を行なった場合、定年までにローンを完済することができます。

完済後の家賃収入はメンテナンス費用や納税代などの諸費用を抜いた額をあなた自身が自由に使うことができるため、余裕を持って老後を送ることができます。

このように、40代や50代の方が不動産投資を始めた場合と比較すると、長期スパンで利益を得ることができ、目標とする資産額の形成をしやすくなる点が、20代の方が不動産投資を始める大きなメリットです。

他にも、貯金が出来ない、手元にあるお金は全て使ってしまう管理が苦手な方も半強制的に口座から引き落とされるため、知らぬ間に資産を作れている場合があります。

2-2.20代の方が不動産投資を行うデメリット

20代の方が不動産投資を行うデメリットは、『40代や50代の方に比べて借入金が多くなってしまいがち』な点です。

ワンルームマンションなどを扱う不動産投資を行う場合、基本的に金融機関から『投資用ローン』を借りて物件の購入資金に充てます。

ただ、後々起こり得る空室リスクなどのトラブルを対処するためには必要額を全て借入れるのではなく、借入時に頭金を多く入れておくことが重要になります。

しかし、20代の方は40代や50代の方に比べると貯蓄額が少なく、まとまった額の頭金を入れられない方が本当に多くいます。

そのため、『借入金額が大きくなり、月々の返済が重くのしかかってしまい、自己資金で赤字を補填しなければならない』といった状況に陥ってしまいがちです。

不動産なら、『頭金なしでも投資用ローンを借りれば、投資を始められる』などと安易に考えずに、事前にいくら頭金を入れられるのかを正確に把握したうえで、『空室期間中の返済や修繕費などの捻出も問題なく行えるのか?』を良く確認してから不動産投資を始めるようにしてください。

この辺りは本当に大切です。

ちなみに、アリネットに相談に来る方の特徴は購入時にあまり考えず、頭金が10万円だったからとか、セミナーや友達もやっていたから等、軽い気持ちで始めている方が大勢います。

上手い話には本当に気を付けて下さい。

3.20代の方がマンション投資で失敗する7つの原因

20代の方がマンション投資(不動産投資)で失敗してしまう主な原因は、以下の7点です。

- 悪徳業者の勧誘を鵜呑みにしてしまった

- 投資用ローンを組めるから問題ないと思ってしまった

- 相場よりも高い価格の物件を購入してしまった

- 不動産業者が提示する収支シミュレーションを鵜呑みにしてしまった

- 空室が埋まらないことで失敗してしまった

- 知識不足のまま友達がやっているのを理由に始めた

- 資金不足で設備の改修などを行えなかった

それぞれについて、詳しく解説していきます。

3-1.悪徳業者の勧誘を鵜呑みにしてしまった

悪徳業者の勧誘を鵜呑みにしてしまったことで、不動産投資に失敗してしまう20代の方は少なくありません。

多いのが「家賃保証(サブリース)があるから、赤字になることはない」という謳い文句を鵜呑みにしてしまうケースです。

家賃保証の制度は一見魅力的に映りますが、実は契約当初の家賃保証額を永遠に保証してもらえる訳ではありません。

しかし、そのことを業者からしっかりと説明されず、勘違いしている方は非常に多いです。

そういった方の多くは、「空室期間中に業者が家賃を保証してくれるなら、安全に運用し続けられる」と安心してしまい、結果的に赤字が続いて投資に失敗してしまいます。

投資用物件を扱う不動産業者の中には、自社の利益だけを考えてメリットしか伝えず、資産価値の減少など都合の悪い部分をきちんと説明しないことがあります。

他にも、実際は価値のない(相場から大きく離れた)不動産を売りつけるような悪質な業者が存在することを覚えておいてください。

後述する相場との乖離とも関係しているので、この辺りは本当に気を付けて下さい。

3-1-1.投資目的で購入した土地が実際は無価値な不動産だったことで、損害賠償を求めた判例

ここでは、実際に投資用不動産売買ビジネスを行う業者に、資産価値のない不動産投資用の土地を購入させられたとして損害賠償を求めた判例をご紹介します。

この訴訟の発端は、投資用不動産売買のビジネスを行う会社に従事する営業担当から具体的な値上がりの可能性を示され、投資目的で1,000万円の土地を購入したが、実際は無価値な土地だったことです。

原告は被害を被ったとして、同担者を含む不動産業者3名に対して1,000万円の損害賠償金を請求する訴訟を起こしました。

結果は、投資用不動産売買のビジネスを行う業者が不法・詐欺行為を行ったことが認められ、このビジネスを行う3名に連携で損害賠償金1,000万円の支払いを命じたものでした。(東京地方裁判所判決/平成30年(ワ)第34175号)

上記の訴訟では原告の訴えが運よく認められました。

ただ、同様のケースで必ずしも同じ判決が出るとは限りません。

そのため、投資用物件を購入する際は、自身でもしっかりと情報収集を行い「本当に今後価値が上がる見込みがあるのか?」などを自身で見極めてから契約を締結することを心掛けてください。

3-2.全額投資用ローンを組めるから問題ないと思ってしまった

不動産投資を行う20代の方の中には、「全額投資用ローンを組めるから資金がなくとも問題ない」と安易にローンを組んでしまい、運用に失敗してしまう方が少なくありません。

返済が困難な状況に陥ってしまう可能性があることを想定せず、金融機関からフルローンで融資を受けてしまう方が沢山います。

結果として、毎月の返済が重くのしかかってしまい、返済不能な状況に陥ってしまう可能性が高いためです。

安定的に不動産投資を行う場合には、確実に入居者がおり、毎月きちんと家賃収入を得られるならば問題ありません。

ただ、不動産投資には様々なリスクが存在しているため、いつ返済が困難な状況に陥ってしまうか分かりません。

このため、「ローンを借りられるから資金がなくとも問題ない」などと安易な考えを持たずに、入念に返済計画を立てた上でローンを組むようにしてください。

その辺り、物件を紹介してくれる担当者にキチンとキャッシュフローが回るのか等を聞き、進めて下さい。

3-3.相場よりも高い価格の物件を購入してしまった

20代の不動産投資家が失敗してしまう要因の一つが、『相場よりも高い価格の投資物件を購入してしまう』方が多い点です。

実際、人生経験の少なさからか、事前に購入する物件エリアの相場を調べず、不動産業者が提示する価格を信じて、購入してしまう方が本当にたくさんいます。

仮に、購入した物件のエリアよりも高い金額の物件を購入してしまうと、相場よりも高い家賃設定をする必要があります。

ただ、他の物件よりも割高な値段設定をしてしまうと、入居者が入りにくく空室期間が長引いてしまう可能性が高いため、失敗してしまうリスクが跳ね上がります。

そのため、投資用物件を探す際は、事前にその物件が属するエリアの相場を調べたうえで、不動産業者が提示する価格が適正なのかを見極めてから購入を決めるようにしてください。

後悔しないため、万が一の売却時に市場で売れるように、先ずは周辺の家賃相場、投資利回り感を知る事は本当に大切な事です。

3-4.不動産業者が提示する収支シミュレーションを鵜呑みにしてしまった

『不動産業者が提示する収支シミュレーションを鵜呑みにしてしまった』ことが原因で、不動産投資に失敗してしまう20代の方も多いです。

私たちに相談に来た方は全員、家賃を含め、シミュレーションを信用して、投資していました。

具体例として、投資用物件の購入前の収支シミュレーションで80%の稼働率を見込めると業者から提示されていた場合のケースをご紹介します。

仮に実際に提示された通り稼働率が80%で推移していたとしても、こういった収支シミュレーションは家賃が下落することまで組み込まれていないことが大半です。

そもそも、相場より高い家賃で設定しているケースが往々にしてあります。

購入後も提示された条件で推移したとしても、次第に収入が減少してしまい、当初の返済計画通りに進めなくなってしまう危険性が高いです。

そのため、不動産業者などから提示される収支シミュレーションは、あくまでも1つの参考資料として捉えておく必要があります。

3-5.空室が埋まらないことで失敗してしまった

購入した物件の空室がなかなか埋まらないことで、家賃収入を得られなくなってしまい失敗してしまうケースも珍しくありません。

これらの失敗は、賃貸需要の少ない地域の物件を購入していたり、入居者募集のやり方に原因があることが多いです。

近年、不動産投資は幅広い世代から高い人気を得ており、常に安定した利益を得るために投資家は様々な工夫をこらして入居者を集めています。

このため、「不動産会社が入居者募集の案内を出しているから大丈夫」などと思わずに、自身でもどのようにすれば安定的に入居者を入れられるのか常に考えて運用を行うのが重要だと思います。

3-6.知識不足のまま、友達がやっているのを理由に始めた

不動産投資を行う20代の方の中には、「友達が不動産投資をやっているから始めた」という安易な理由で投資を始める方がいます。

もちろん、それがきっかけでも、しっかりと不動産投資に関する知識を付け準備を行ったうえで開始するなら問題ありません。

ところが、中には不動産投資に関する知識を付けないまま始めてしまう方も後を断ちません。

不動産投資は、セミナーに行ったものの、勉強不足のままでは失敗に繋がってしまう危険性が高いです。

なぜなら、ただ投資用物件を購入して募集をかければ、常に安定的に家賃収入を得られるという簡単な投資方法ではないからです。

むしろ、不動産投資に関する知識を身に付けてデータに基づいて購入する投資物件を決めたり、どのように運用していくかなどの計画を立てて投資を行なっていく必要があるためです。

そのため、「友達が不動産投資で不労所得を得ているから自分も得られる」などという楽観的な考えだけで、知識不足のまま運用を開始するのは絶対に避けるようにしてください。

3-7.資金不足で設備改修などを行えなかった

長期的に投資用物件を運用する場合、設備や建物などの原状回復や修繕を行う必要があります。

その際、手元に十分な資金を用意できなければ、設備などの原状回復や修繕工事を行えず、失敗に陥ってしまいかねません。

不動産投資を行ううえで修繕費などのメンテナンス費用は必ず発生する出費であるため、事前に十分な資金を用意してから運用を始めるようにしてください。

なお、中古マンション・アパートなどを購入する際は特に注意が必要です。

と言うのも、購入後すぐに設備が故障してしまい自身で修理行わなければならない状況に陥る可能性があるからです。

本当に大切なので、このことをよく理解して、不動産を購入するようにしてください。

4.20代や30代を狙った不動産投資のあっせんは失敗に繋がる危険性がある

近年、様々な投資方法の中でも不動産投資は安定的に資産を形成しやすいといった理由で若い20代・30代から高い注目を集めている一方で、不動産投資のあっせんによる被害が急増しています。

実際に、国民生活センターが公表した資料を見ると、投資用マンションの強引な勧誘を受けて契約してしまった20代の方からの相談が数多く寄せられており、様々なトラブルに発展していることが分かります。

しかも、相談事例の中には『事業者に指示されて虚偽の申告をして投資用ローンなどを組んだが支払えず困っている』などの相談も寄せられ、20代のトラブルが年々増えていくことが分かります。

知らぬ間に不法行為をさせられたうえ、返済が困難な状況に追い込まれてしまっている方も少なくありません。

20代や30代をターゲットに不正な販売手法を行う不動産業者や個人が数多く存在するため、不動産投資のあっせんを利用して運用の開始を検討している方は、まず「信用しても問題ない業者・個人なのか?」をよく見極めたうえで契約を締結するようにしてください。

4-1.不動産投資のあっせんでよくある手口

不動産投資のあっせんは、『不動産投資セミナー』で行われるケースが多いです。

『不動産投資セミナー』では、主に不動産に関する専門家(コラムニスト、実際に投資をしている人)が『不動産投資を行うことで生じるメリット』や『実践的な不動産投資の手法』などの講演を行います。

そのセミナーを主催する業者・個人がおすすめする投資用物件の購入を促されて強引に契約を推し進められてしまうケースが多いため、こういったセミナーに参加する際は注意が必要になります。

もちろん、全ての『不動産投資セミナー』が不動産投資物件のあっせんを行なっている訳ではありません。

中には、初心者の方に不動産投資の基礎知識を教えることだけを目的に行なっている業者・個人の方も存在するため、「怪しいセミナーではない」と確信を持てるならば積極的に行くべきです。

とはいえ、悪質なセミナーとそうではないセミナーを事前に見極めるのは容易ではないため、不動産投資のあっせんによる被害に遭うリスクを回避したいのであれば、こういった投資セミナーに参加するのは避けた方が安全だと言えます。

そのため、個人的には物件を紹介してくれそうな不動産会社にいくつか、相談し、自分と合う先に頼むのが良いと思います。

4-2.実際に不動産投資のあっせんを受けた方の口コミ

ここでは、実際に不動産投資のあっせんを受けた方の口コミを3つご紹介します。

まずは、実際にSNSに投稿されていた3つの書き込みをご確認ください。

住宅ローンで不動産投資ができます!という業者さんに会った。 やり方次第では十二分にCFがプラスで回るが、物件がゴミ過ぎて検討すらできない。 出口を考えていない人と初めてはなした..

引用:Twitter

カリスマ投資ユーチューバーのセミナーで紹介された不動産業者から居住用ローンで不動産投資させられて3000万の物件を4000万で購入。

カリスマ投資家は担当講師が勝手にやったとLineで返事ってのが現代の投資詐欺だな…不正融資なので被害届は出しにくい。

引用:Twitter

某銀行の行員が不動産を斡旋!

ちょっとあり得ません

それなのに完全な不正融資!

完全に悪徳不動産業者と某銀行の結託した悪事!詐欺!です!

一刻も早い解決を強く求めます

引用:Twitter

上記のように、不動産投資のあっせんを受けた方の中には詐欺や違法行為により被害を被っている方が数多くいます。

このため、知名度のある個人・企業だからと言って信用したりせずに、自身でよく見極めてから契約を締結するか検討するようにしてください。

5.20代の方が不動産投資に失敗した場合の対処方法

20代の方が不動産投資に失敗したと悩んでいる場合には、以下の3つの対処方法を講じることを検討してみてください。

- すぐに査定の依頼を行い売却する

- 任意売却を行う

- 不動産会社に相談を行う

ここでは、それぞれの対処方法を利用するメリット・デメリットを含めて詳しく解説していきます。

5-1.すぐに査定の依頼を行い売却する

現在、あなたが運用する投資用物件が赤字から回復する見込みがないのであれば、『すぐに不動産会社などに査定を依頼して売却する』ことをおすすめします。

できるだけ早く売却を行うことで、あなたが借入を行なっている投資用ローンを売却金で完済できる可能性があるためです。

ただし、ローンの残債が残っている場合、必ずしもあなたが保有する投資物件を売却できるとは限りません。

というのも、あなたが保有している投資物件がオーバーローンと呼ばれる『投資物件の不動産価値がローンの残債よりも低い状況』の場合、融資を受けた金融機関不動産に設けられている『抵当権』を抹消してもらうことができないため、売却自体を行うことが出来ないからです。

そのため、ローンの残債が残っている投資用物件の売却を検討する際は、まずは『現在残っているローンの残債と保有する不動産の不動産価値』を正確に把握したうえで、売却を行うことができるのか見極めてからこの方法を利用するようにしてください。

5-1-1.査定の依頼を行い売却するメリット

できるだけ早く査定依頼をして物件を売却するメリットは、『投資ローンを完済することができ、やり直しが効く』点です。

投資用マンションを売却することで、損害が大きくなる前に現在借り入れているローンの残債をなくすことができます。

場合によっては、売却金の利益を次の購入資金に充てられる可能性もあるため、不動産投資のやり直しをしやすくなります。

今後赤字が回復する見込みがない状態で運用を続けてしまうと、最悪の場合、再度新しく投資用ローンを組めなくなってしまう危険性があるため、査定依頼だけでもしてみてください。

株式投資に限らず、損切りという言葉があります。

ただ、今、うまく行っていないから将来良くなると言うのは、不動産投資ではなかなかありません。

最寄駅で再開発が行われるなどあれば、別ですが、人口減・高齢化の進む地域では基本的には今より収支が悪化していくと考えた方が良いと思います。

『今後赤字が回復する見込みがない』場合には、傷口が大きくなる前に、トラブルなどを専門に扱っている専門家にどうしたら良いかを確認した方が良いと思います。

5-1-2.査定の依頼を行い売却するデメリット

できるだけ早く査定依頼をして物件を売却するデメリットは、『絶対に自身が希望する金額で売却できるとは限らない』という点です。

当然ですが、普通の売却活動で売却を行う場合、買い手と条件が合わないと投資用マンションやアパートなどの不動産を処分することができないため、必ずしも自身が希望する額で売却できるとは限りません。

場合によっては、なかなか買い手が見つからず、売値を下げ続けなければならない状況に陥ってしまい、ローンの完済が難しくなる事態も十分に考えられます。

そのような事態を避けるためにも、投資用物件を売却する際は不動産売却に精通している不動産会社に依頼するようにしてください。

こういった不動産会社に依頼することで、できるだけあなたの希望に沿って売却をできるように尽力してくれるはずです。

5-2.投資用不動産にも任意売却はあるのか?

前項で投資用ローンがオーバーローンの場合は売却自体を行えないと解説しましたが、例外もあります。

具体的には、『任意売却』という方法を活用すれば、自宅を処分することが可能です。

任意売却とは、『債権者(あなたが投資ローンの借入を行なっている金融機関などのこと)の同意を得て通常の売却方法で自宅を処分する方法』のことで、この方法を活用することで、不動産価値よりもローンの残債よりが高い状態でも売却活動を行うことができます。

ただし、任意売却には様々なデメリットが存在するため、利用を検討する際は、事前に『どのようなリスクがあるのか』を理解しておくようにしてください。

2020年以降ローンの返済ができず、任意売却を行うケースが増えています。私たちもこれまで100件近い任意売却を行ってきました。

正直、一般的な売却よりも時間が掛かります。

しかし、不動産のローンの返済を長期で減らす事が出来るため、もし悩んでいる場合には一考に値すると思います。

5-2-1.任意売却を行うメリット

任意売却を行うメリットは『オーバーローンでも、投資用マンションの売却を行うことができる』点です。

前述した通り、あなたが融資を受けている金融機関側の許可を得ることができれば、任意売却は投資用ローンの残債が不動産価値よりも高い状態でも通常の売却活動を行うことができます。

他にも、競売にかけられ、勝手に売却され、残債のみ請求が来るリスクを回避することを期待できます。

しかも、任意売却を行い買い手が見つかったが売却金でローンの残債を賄うことができなかった場合は、債権者に交渉・同意を得ることで残債を分割払いで返済することが可能です。

この点が任意売却と競売の大きな違いだと思います。

あなたが月々無理なくローンを返せる額の返済計画で同意してくれる場合があるため、債権者側の了承を得ることができれば、生活に支障をきたすことなく残ったローン残債の返済を行うことができます。

5-2-2.任意売却を行うデメリット

任意売却を行うデメリットは『信用情報に記録が残ってしまう』点です。

任意売却を利用するには、投資用ローンの滞納が絶対条件になります。

このため、通称『ブラックリスト』とも呼ばれている『信用情報に滞納した記録』が残ってしまいます。

記録が削除させるまでの期間にクレジットカードを更新できなくなったり、あなた名義の住宅ローンの借り入れが行えなくなってしまうといった状況に陥ってしまうため、注意が必要です。

とはいえ、任意売却を行なっても賃貸マンションは借りることができるうえに、5~10年頑張れば、ブラックリストから滞納した記録が消され新しくローンの借入を行うことができます。

そのため、この制度を利用したからと言って、再起不能になるわけではありません。

もし、現時点で毎月のキャッシュフローがマイナスで将来的に資産価値の下落などマイナス面が大きくなりそうな場合には、この方法を利用して早めの仕切り直しをおすすめします。

そのまま放っておいても大抵の場合、家賃が減ることで毎月の支払いが大きくなり、傷口が大きくなることが多く、金額だけでなく、生活が荒んだり、再建に時間が掛かってしまいます。

5-3.不動産会社に相談を行う

現在、不動産投資が赤字続きで今後どのような対応を行えば良いのか分からずに困っている方は『不動産売却に関する詳しい知識・経験を持つ不動産会社に相談を行う』ことを検討してみてください。

実際に投資用マンションの任意売却を行ったことがある担当者にお願いするのが最も良いと思います。

こういった不動産会社に相談を行うことで、あなたの希望や状況を精査うえで、今後どのような対応を行えば良いのか適切な解決方法を教えてくれるため、満足のいく解決に導いてくれることを期待できます。

5-3-1.不動産会社に相談を行うメリット

不動産会社に事前に相談を行うメリットは、『あなたの状況や希望を精査したうえで適切な解決法を助言してくれる』点です。

不動産売却に関する詳しい知識・経験を持つ不動産会社の中には、相談を行うことであなたの状況に合った適切な解決方法を教えてもらうことができます。

なぜなら、こういった不動産業者の中には、ローン残債が残っている投資用物件の運用に失敗してしまった事例を専門に扱い、解決に導いてきた実績を保有している業者があるからです。

もし、不動産投資に失敗してしまった場合、自身の希望する解決に導くためには状況に合った対処を施す必要があるため、このように現状を精査したうえで適切な解決方法を教えてもらえるのは非常に嬉しいポイントだと思います。

5-3-2.不動産会社に相談を行うデメリット

不動産会社に相談するデメリットは『必ずしも満足のいく解決法を教えてもらえるとは限らない』という点です。

一口に、『不動産会社』と言っても、それぞれの企業によって専門分野は異なるため、あなたが相談を行った業者によっては全く相手をしてもらえなかったり、相談を受け付けてくれても状況に適した解決法を助言してもらえない可能性があります。

仮に、状況に適さない助言を実践してしまった場合、満足のいく解決に繋げられなくなってしまううえに、今よりも事態が深刻化する危険性があるため注意が必要です。

そのため、不動産会社に相談を行う際は、事前に『不動産売却に関する詳しい知識・経験・実績を保有しているのか』を確認したうえで相談依頼を行うようにしてください。

6.不動産投資の失敗により対処方法を講じる際の注意点

不動産投資の失敗により対処方法を講じる際は、以下の4点に注意する必要があります。

- 投資用物件を売却する際に税金が発生する

- 悪徳な不動産会社に騙されてしまう可能性がある

- 複数の不動産会社に査定を依頼する

- 毎月のキャッシュフローが赤字続きの場合はできるだけ早く対策を講じる

重要な内容になっているため、それぞれ詳しく解説していきます。

6-1.投資用物件を売却する際に税金が発生する

あなたが保有する投資用物件を売却する際は、以下の3つの税金を納める必要があります。

- 登録免許税:抵当権抹消登記などの手続きを行う際に課税される税金

- 印紙税:売買契約書を作成する際に課税される税金(契約書に収入印紙を貼ることで納税したと認められる)

- 譲渡所得税:不動産(土地・物件など)の売却時に利益が出た場合に課税される税金

なお、『譲渡所得税』は上記でも記述している通り『投資用マンションなどの不動産を売却した際の利益にかかる税金』になっているため、仮に売却時に利益が出なかった場合はこの税金が課税されることはありません。

このため、保有している投資物件の売却を検討している方は、事前に『売却時に利益がでるのか』を確認したうえで、『どのくらいの税金が課税されるのか』を把握しておくようにしてください。

6-2.悪徳な不動産会社に騙されてしまう可能性がある

不動産会社に相談を行う際は、信用しても問題ない業者なのかをしっかりと見極めてから相談を行うようにしてください。

と言うのも、事前に見極めておかないと、悪質な不動産会社に必ず騙されてしまう可能性があるためです。

押しに弱い方は本当に注意して、進めて下さい。

詐欺もそうですが、『泣きっ面に蜂』が本当にあります。

例えば、不動産屋の中には『囲い込み』という『その不動産会社のお客さまだけで探し、他の不動産会社には契約させない行為』を行う会社があります。

こういった行為をされてしまうと本来希望額で売却できたにも関わらず、売り時を逃してしまい結果的に安い金額で売却を余儀なくされてしまうと言った事態に陥る危険性があります。

そのため、売却を行う際は、不動産会社の営業トークを鵜呑みにせず、『その企業に関する口コミ』などの確認を行ったうえで、信用できる業者なのかを見極めてから契約を締結するようにしてください。

6-3.複数の不動産会社に査定を依頼する必要がある

あなたが保有する投資物件の査定を依頼する際は、複数の不動産会社に依頼することをおすすめします。

不動産評価額は業者によって異なるため、何社か査定を依頼することで希望する額よりも高い金額で売却活動を行える可能性があるためです。

また、複数の不動産会社に依頼することで『保有する投資物件がオーバーローンでなくなる』ことも期待できます。

上記でも解説した通り、業者によって査定額が異なるため、ローン残債よりも高い金額を提示してもらうことができます。

また、「その金額で購入したい」という方が見つかれば、売却金でローンを完済することも可能です。

このように、複数の不動産会社に査定を依頼することでローン残債が残る投資物件のオーバーローン状態を解消できることを期待できます。

そのため、お持ちの不動産を高値で売却できる可能性があるため、できるだけ多くの不動産会社に査定を行なってもらうようにしてください。

6-4.毎月のキャッシュフローが赤字続きの場合、できるだけ早く対策を講じる

特に、不動産投資の場合には、毎月のキャッシュフローが赤字続きで改善が見込めない場合は、できるだけ早く対策を講じるようにしてください。

なぜなら、精神的に弱い立場になってしまうため、売り急いでしまう可能性があるからです。

他にも、収支が改善する見込みがないにも関わらず、無理に運用を続けてしまうと、生活が厳しくなり、自己破産に追い込まれてしまう危険性があるからです。

仮に、自己破産を行った場合、自身宛に郵送される郵便物を常に確認されたり、一定額を超える価値のある財産を処分されてしまうなどの事態に陥ってしまい、生活自体に悪影響を及ぼしてしまいます。

そのため、「もしかしたら今後改善するかもしれない・・・」などと安易な考えを持たずに、できるだけ早く対策を講じるようにしてください。

7.20代の方がワンルームマンション投資に失敗してしまった原因と対処方法まとめ

今回は、今年6件も相談があった、『20代の方がワンルームマンション投資に失敗してしまった原因と対処方法』について、『不動産投資のあっせんの概要や注意点』や『20代の方が不動産投資を行うメリット・デメリット』を含めて詳しく解説してきました。

以下、『20代の方がワンルームマンション投資に失敗してしまった原因と対処方法』についてのまとめです。

- 不動産投資の失敗の定義は「トータル的に見て赤字が続いている」状態に陥った場合

- 20代の方が不動産投資を行うことで、長期的に資産を成形しやすくなる

- 20代の方が不動産投資投資を行う場合、40代以降の方に比べて入れられる頭金の額が少ないため支払う利息の総額が高額化しやすい

- 不動産会社の謳い文句を鵜呑みにしてしまったり、事前に緻密な予測を立てなかったことで不動産投資に失敗してしまう方が多い

- 不動産投資のあっせんは主にセミナーで行われており、詐欺や違法行為が行われているケースが多いため注意が必要

- 不動産投資に失敗した場合、3つの対処方法を講じることで解決に導ける可能性がある

- 不動産投資の失敗により対処方法を講じる際は、4つの注意点を把握しておく必要がある

20代の方が不動産投資に失敗した場合、『できるだけ早く状況に適した対策を講じる』ことが重要です。

できるだけ早く対策を講じることで、被害が小さい内に仕切り直すことができるうえに、生活や将来に何らかの悪影響を及ぼすリスクを大幅に軽減することができます。

とはいえ、不動産投資の失敗により何らかの対策を講じる場合、自身の現在の状況を正確に把握したうえで適切な対処方法を見極める必要があるため、知識がない状態で行うのは容易ではありません。

場合によっては適さない対処方法を講じてしまい、事態を深刻化させてことも十分に考えられます。

このため、『自身の状況を正確に把握して、適切な対策を講じるのが難しい』と感じている方や不動産投資に失敗してしまい困っている方は、アリネットまでご連絡ください。

アリネットでは、これまで数多くの不動産に関するトラブルを解決に導いてきた知識や経験を保有しているスタッフが在籍しているため、先ず、あなたの状況や希望を精査します。

次に、『生活や将来に支障をきたさないよう、不動産投資の失敗を解決にするには、どの方法を行うのが最適なのか』などのアドバイスを行います。

できる限り、あなたが満足する解決へと導けるようにお手伝いをすることができます。

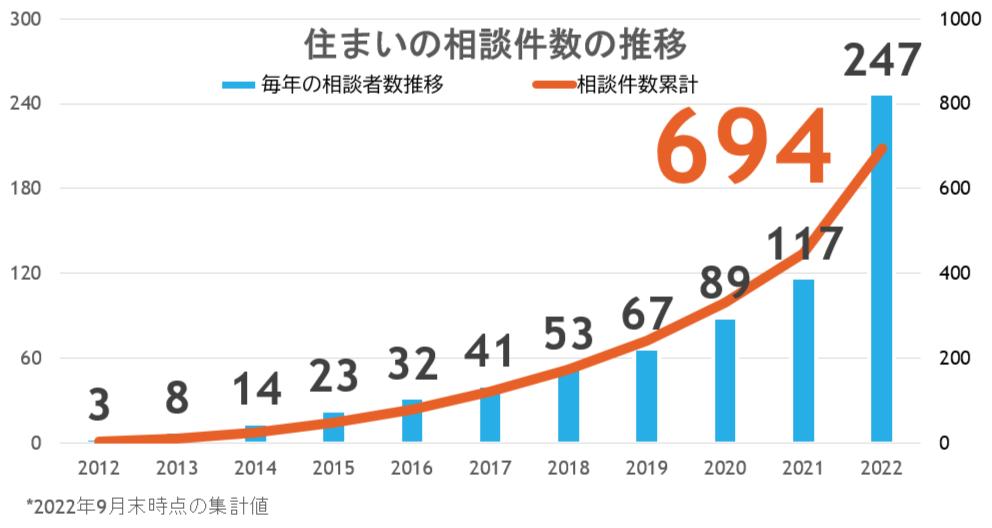

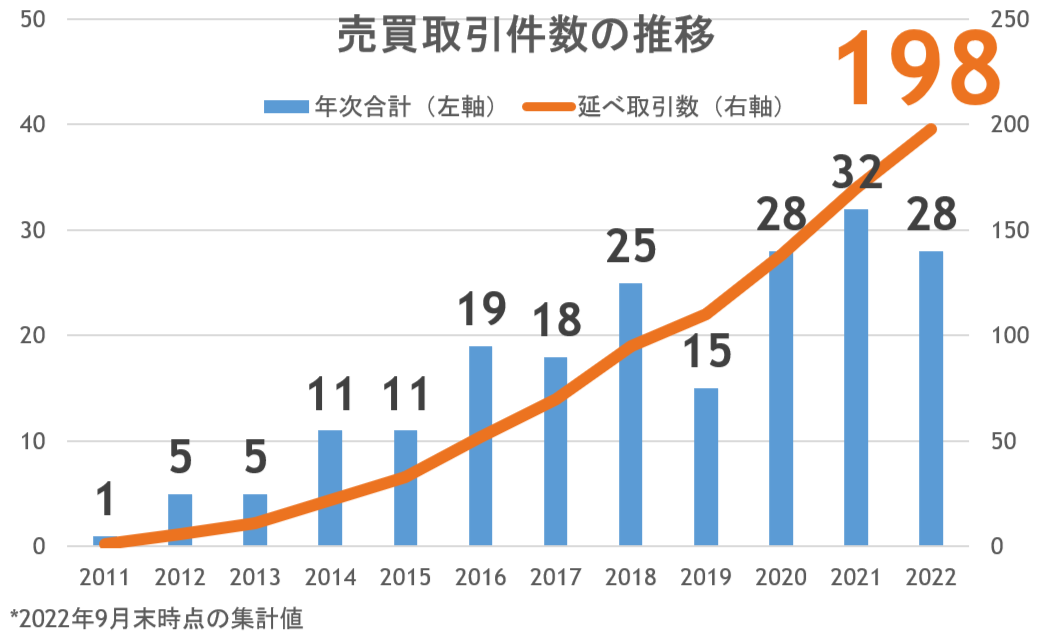

私たちは2012年以降、200件近い、不動産取引を担当し、どのような不動産を購入・売却すべきか、理解しつつあります。

20代の方に限らず、不動産投資に失敗してしまい、毎月の返済で困っている方は、ぜひ『LINE公式の無料相談』や『電話相談』からお気軽にお問い合わせください。

>>これまでうまく行った解決事例はこちらのページにまとめてあります。

また、私たち、アリネットのgoogleでの口コミはこちらのページにまとめてあります。

Follow me!

この記事へのコメントはありません。