目次

こんにちは、住まいのお悩み無料相談、アリネットで住まいのお悩み相談を受けている宅地建物取引士兼住宅ローンアドバイザーの馬場です。

1.オーバーローンとは

1-1.オーバーローン=債務超過

住宅ローンにおけるオーバーローンとは、住宅(不動産)の資産価値よりもローン残高(借入額)の方が高いことを言います。『債務超過』『貸出超過』と言い換えることもできます。

オーバーローンで融資を受けた場合、万が一何かあって住宅を売却した場合でも負債が残ってしまいます。住宅という資産と住む場所を失った上に、借金が残るので、厳しい状況になるということが想像できると思います。

1-2.フルローンとの違い

オーバーローンとフルローンは近い言葉ですが、意味が異なります。フルローンは「物件購入費用のみ、全てローンで賄うこと」です。端的に示すと、土地費用+建物費用4,000万円の物件に対して頭金を入れずに4,000万円全て住宅ローンを賄うのがフルローンになります。

一方で、住宅購入の際には手続き等諸費用がかかります。その諸費用例えば200万円を含み、4,200万円を住宅ローンで賄おうとするのがオーバーローンです。まとめると下記の違いがあります。

・フルローン:物件の資産価値と同等の金額で住宅ローンを組むこと(諸費用は自己資金でまかなう)

・オーバーローン:物件の資産価値以上の金額で住宅ローンを組むこと(諸費用込みでローンを組む)

1-3.住宅ローンでオーバーローンを組む人が増えている理由

オーバーローンで住宅ローンを組む人が増えているのは、日本の金利が長年、低いからです。特に住宅ローンの金利は顕著で、メガバンク、大手銀行、ネットバンクを利用すると1%を切るケースも珍しくありません。

さらに住宅ローン減税もオーバーローンを組む流れを加速させました。ざっくり説明すると、年末の住宅ローン残高が高いほど多く住宅ローン減税の恩恵を受けられるので、自己資金がある人もわざと住宅ローンを組むケースが増えているのです。

何れにしてもオーバーローンを利用すれば手元に現金を残しておけたり、初期費用や諸費用負担を抑えられたりと、金銭的余裕が生まれることからオーバーローンを選ぶ人が増えています。とはいえ、借金であることは変わりないので、個人的には安易なオーバーローンはしない方がいいと思っています。。

1-4.オーバーローンで借りても良い人とは?

低金利や住宅ローン減税のおかげでオーバーローンを組む人が増えているとはいえ、誰にでも勧められる訳ではありません。結局借金なので。。結果、オーバーローンでお金を借りても良いのは、下記の条件に当てはまる人です。

・自己資金がきちんとあり、将来の繰上げ返済を視野に入れた上で、住宅ローン減税の恩恵を受けるためにオーバーローンを活用する人。

・自己資金がないものの収入が多く安定しており、オーバーローンで借りても長期間にわたって返済ができる見込みのある人。

2.住宅ローンで起こりがちなオーバーローンの例3ケース

2-1.諸費用込みでローンを組んだケース

オーバーローンの1つ目のケースは、住宅購入時点で住宅の資産価値より高いローンを組んだ場合です。近年増えているオーバーローンのケースで、住宅費用(土地代+建物代)以外の諸費用や引っ越し費用等も含め住宅ローンを組む人が増えました。

以前は頭金を最低でも1割入れないと住宅ローンを組めないことが多かったのですが、長期に及ぶ低金利の影響で、頭金を入れないで住宅ローンを組む人が増えています。

例えば4,000万円の住宅を購入する場合、住宅費用以外にも諸費用がかかります。諸費用を200万円として、諸費用込み4,200円で住宅ローンを借りるとオーバーローンとなります。

2-2.建物部分にお金をかけすぎたケース

2つ目のケースは、建物部分にお金をかけすぎたケースです。どんなに高品質な家でも、豪華な家でも、建物は築年数とともに資産価値が減少していきます。

したがって住宅ローンのうち、建物部分にお金をかけすぎると時間が経つほどオーバーローンになりがちです。

例えば4,000万円の住宅ローンを組んだ2つのパターンを比較してみます。ここではシンプルに考えるために諸費用等は考えません。

①土地1,000万円+建物3,000万円=4,000万円

②土地2,000万円+建物2,000万円=4,000万円

住宅ローンの総額は同じですが、仮に木造住宅であれば30年も経てば建物の資産価値はほぼゼロになります。したがって30年後の資産価値は下記のようになります。

①土地1,000万円+建物0円=1,000万円

②土地2,000万円+建物0円=2,000万円

30年間の返済の仕方によって、住宅ローン残高が資産価値よりも多い場合オーバーローンとなります。

もちろん、土地の価値も変動するリスクはありますが、建物の資産価値の減少スピードに比べると緩やかなケースが多いです。むしろ東京都心や首都圏、大都市圏の人気エリアだと土地の資産価値は上がることも少なくありません。

2-3.資産価値が低い土地を買ってしまった、又は土地の資産価値が低くなってしまったケース

郊外や地方で多いパターンです。上のケースのように建物にお金をかけすぎなくとも、資産価値の低い土地を買ってしまった、もしくは土地の資産価値が低くなってしまったがために、オーバーローンになってしまうこともあります。

このケースでは『新築プレミアム』に気をつけなければなりません。『新築プレミアム』とは、建物そのものの資産価値以上に販売価格が高くなっていることを言います。

日本には『新築神話』という言葉があるように、新築が好まれる傾向にあるため、多少高くても新築は売れやすいです。

さらに新築物件の価格には、不動産会社がかけた広告宣伝費用分が上乗せされています。

そのため、新築物件は購入した瞬間から資産価値が1割程度下がると言われています。

つまり、資産価値が低い土地にある新築物件を取得すると、資産価値は下記のような流れで変化します。

購入時:土地500万円+建物3,000万円=3,500万円

購入後:土地500万円+建物2,700万円=3,200万円

30年後:土地500万円+建物0円=500万円

資産価値が低い土地を買って住宅ローンを組むと、建物に大したお金をかけていなかったとしても、気づいたらオーバーローン状態になっていた・・・ということがあるのです。

これは土地の資産価値が落ちていないだけマシなケースで、郊外や地方では価格を0円にしても買い手がつかないような土地が増えているので、今後はオーバーローン状態の上に売却すらできない、という悲惨なパターンも増えるのではないかと思っています。

3.オーバーローン3つのメリットと住宅取得時ローンに含められる諸費用とは?

3-1.オーバーローン3つのメリット

住宅ローンを組む3つのメリットは以下の通りです。

- 金利の低い住宅ローンで諸費用を賄えるので利息負担を下げられる

- 手元にお金を残しておけるので心の余裕ができる上、教育ローンやマイカーローンなど金利の高いローンなどを利用しなくて良くなる

- 住宅ローン控除の控除額を増やせ、減税の恩恵を受けられる

3-2.住宅取得時にローンに含められる諸費用とは

住宅ローンに含めて借り入れができる諸費用の代表的なものには下記のものがあります。

- 住宅ローンの保証料

- 住宅ローンの融資手数料

- 不動産会社への仲介手数料

- 登記費用(登録免許税、不動産取得税、司法書士への手数料)

- 印紙代

- 火災保険料

- 引っ越し費用

- 外構工事費用

- 浄化槽設置工事費用

- 住宅の太陽光発電設備工事費用

- 水道負担金

- マンションの場合、物件引渡時の修繕積立金・管理準備金

住宅購入にかかる諸費用の目安は、新築住宅で物件価格の3〜7%、中古住宅で6〜10%と言われています。4,000万円の新築物件であれば120万円〜280万円が諸費用の目安です。

3-3.違法なオーバーローンに勧誘する業者に注意

住宅ローンに含めて借り入れができる諸費用には、上の例で示したような制限があります。それ以外の費用を含めて住宅ローンを組むことはできません。

万が一本来借入できない諸費用が含まれていることを隠して住宅ローンを組むと契約違反です。

勧誘した業者はもちろん、ローンを組んだあなたも詐欺罪で訴えられてしまうリスクがあるので、絶対にしてはいけません。

さらに違法なオーバーローンにより、住宅ローン減税の恩恵を受けていた場合は脱税の罪にも問われかねません。業者の甘い言葉には十分に注意し、しっかりと知識武装することが大切だと思います。

当然、そのような業者とは付き合ってはいけません。違和感を覚えたらすぐに交渉をストップし、波風立てないようにしつつ、預けている個人情報があるならば回収、別の業者を探してください。

4.オーバーローン6つのデメリット・リスク

4-1.月々の返済額・利息額が高額になりやすい

オーバーローンを組む最もわかりやすいデメリットは、月々の返済額、それに伴う利息額が高額になりやすいということです。たくさん借りた分、当然のことなのですが、借りるときはテンションも上がっていいことばかりに目が行きがちです。

住宅ローンとは30年以上付き合う可能性があります。本当にその返済額で続けられるのか、家族が増えたり、子供の教育資金がかかったり、役職定年で給与が下がったりしても大丈夫なのか。老後の生活も破綻しないのか。一度、冷静に考えてみてほしいと思います。

そして住宅ローン減税の恩恵が終わるタイミングで、繰上げ返済を行うことも視野に入れ、きちんと手元資金を増やすこと、貯めることも考えておくと良いと思います。

4-2.住宅ローン審査が厳しくなる

オーバーローンは、住宅の資産価値以上のお金を借りるため、貸す側の金融機関の審査が厳しくなります。資産価値と同等額の融資なら万が一の際も、住宅を売却すれば回収できますが、オーバーローンではそうは行きません。だから、審査基準が厳しくなるのです。

よって特に諸費用部分の審査は厳しくなり、住宅ローンで賄うつもりだった部分の資金が調達できない可能性があります。結果、想定外の貯金の切り崩し、物件購入予算カット、場合によっては物件購入そのものを見送らざるを得なくなることも起こりうると思います。

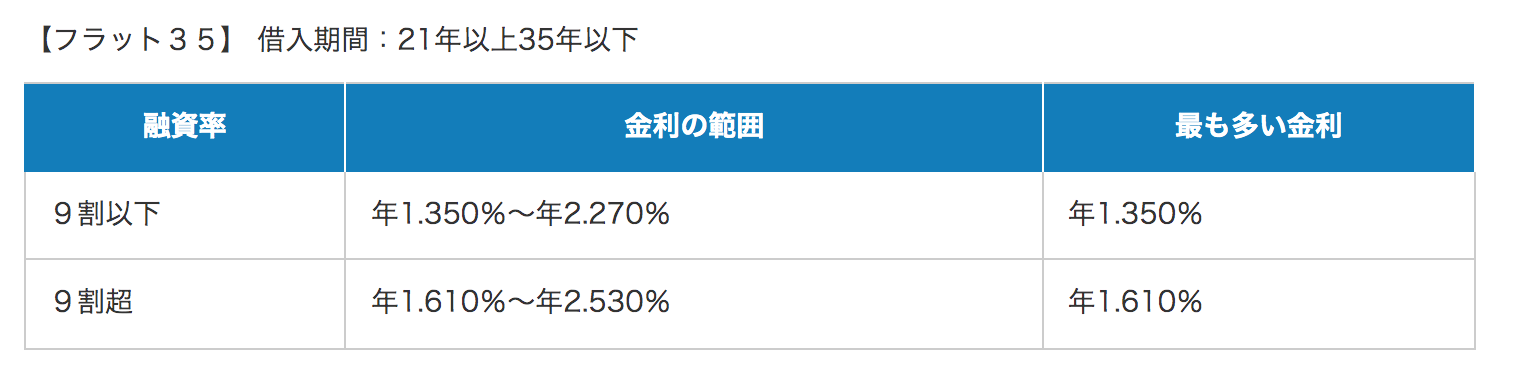

4-3.金利が高くなる

オーバーローンの場合、金利が高くなるケースがあります。住宅ローンで最も有名な『フラット35』では、融資率が物件価格(住宅の購入費用または建設費用)の9割を超えると金利が高くなります。

例えば、2022年2月現在、下記のように金利が異なっています。

数千万円借りると、0.1%金利が違うだけで30年では利息負担は数百万円の違いになるので、十分注意して欲しいと思います。

4-4.物件売却時にローン残債が残る

オーバーローンを組むと物件を売却してもローン残債が解消されないリスクが高くなります。つまり、借金だけが残ってしまうということです。物件の資産価値が高かったり、返済計画が適切で支払いも順調、繰上げ返済をしているといった対策をしていれば、リスクは減ります。

しかし、長期間に及ぶ住宅ローン返済期間中に何があるかわかりません。自分の収入の問題だけでなく、災害で物件の資産価値が下がるということも今後は考えておいた方がいいと思います。また次の項で詳しく説明しますが、離婚もオーバーローンの影響が出やすい要因です。

4-5.財産分与が複雑、難解になる

特にペアローンや連帯債務で住宅ローンを組んでいたケースです。離婚した場合、住宅の所有者をどうするかといった問題だけでなく、離婚後の支払い負担割合をどうするか、債務者をどうするか、といった問題。

さらにペアローンを組む際の条件が「債務者がその住宅に住むこと」だった場合、一括返済や高金利のローンへの借り換えを金融機関から要求される可能性もあります。いざ売却するとなってもオーバーローンのため、結果残債は消えず、離婚後も返済が続くということになります。

4-6.売却が難しい

一括返済のために物件を売却しようにも、オーバーローン状態の物件は売却そのものが難しいです。

住宅ローンを組んで購入した物件には、金融機関が『抵当権』をつけます。『抵当権』とはいわゆる『担保』で、ローンを完済するまでついています。つまり、金融機関の許可がないと自由に売却できないのです。

物件が残債と同等かそれより高く売却できそうな場合は売却許可も出やすいですが、オーバーローンで購入した物件ではそうしたケースは稀です。

たまたまそのエリアが物件購入後人気になって、土地の価格が上がらない限り難しいと思います。

5.どうすれば、オーバーローン状態は解消されるのか?

オーバーローンで住宅ローンを組んでしまった場合、もしくはオーバーローンでしか物件を購入できない場合、オーバーローン状態を解消することはできるのでしょうか。

結論から言うと、ほとんどのケースで完済直前まで難しいです。

それは日本でよく使われている『元利均等型返済』の仕組みによります。『元利均等型返済』とは、月々の返済額を固定し、その中の元本部分と金利部分の割合が変わる仕組みです。

『元利均等型返済』では返済当初は金利部分が多くなります。

例えば、毎月の返済が10万円のケースを用いて、シンプルに解説すると下記のようなイメージです。

・返済当初:元本+金利=4万円+6万円

・完済直前:元本+金利=8万円+2万円

返済当初は返済額のほとんどが利息なので元本は減らず、結果、オーバーローンが解消されないまま長期間返済を続けることになるのです。

6.気づいたらオーバーローン状態になってしまいやすい7つのケース

住宅ローン購入時はオーバーローンという認識がない、もしくは実際にオーバーローンでなくても、気づいたらオーバーローン状態になってしまうこともあります。

物件購入エリア(都市圏か郊外か、地方か、人口減少が進むエリアかなど)や物件の状態、ローンの条件等によりますが、下記の7つのケースでは特に気をつけて欲しいと思います。

①頭金なしのフルローンで物件を取得した

②住宅ローンで賄った費用のうち建物の部分が占める割合が高い

③土地の価値が下がった(郊外、地方、人口減少エリア、災害が起こった・リスクが高いなど)

④返済期間が25年以上

⑤金利(利息)が2%以上

⑥新築購入後15年以内である

⑦中古物件購入時にリフォームローンを利用した

7.オーバーローン状態でも売却したい場合の2つの対策

オーバーローン状態では物件の売却が難しいことは解説しました。しかし、どうしても物件を売却したい場合には次にあげる2つの対策があります。

7-1.住み替えローンに借り換える

『住み替えローン』とは、物件売却後の残債と新居購入に必要な費用を併せて借りることができるローンのことです。

例えば、残債が1,500万円、新居購入費用が2,000万円だとしたら3,500万円分のローンを組むことができます。

ただし、借金が増えるので、条件や審査は厳しくなります。金利も高くなることがほとんどですので、利用は慎重にした方が良いと思います。

7-2.任意売却を検討する

『任意売却』とは、金融機関の承諾を得て住宅ローンが残っている物件を売却することを言います。

住宅ローンを組んで購入した物件には、いわゆる担保にあたる『抵当権』がついていると解説しました。

抵当権をつけるのは返済が滞った際に、金融機関が物件を売却して融資した資金を回収するためです。

任意売却では、金融機関が行う競売に比べて高額(市場価格に近い価格)で売却できるケースが多いので、金融機関も承諾してくれやすいというわけです。

ただ任意売却には特有の手続きや、よりスムーズに売却するためのノウハウが必要なので、実績のある不動産会社に依頼してください。

オーバーローン状態から任意売却を使い、毎月の返済を減らし、人生をやり直せた事例は以下の通りです。

>>離婚による借り換えと失業で、リースバックを行い自宅に住み続けるローン整理を行った事例

>>住宅ローンが残っていても、自宅を売却することは出来るのか?豊洲の実例を基に解説しています

▶関連用語:アンダーローン

私たち、アリネットは住まいのトラブルを減らすため、2000年以降、引っ越しを経験された方、累計6,700人超の方にアンケートを行い、様々な部屋探しの体験談や失敗談を集計し、分析してきました。

同様に、住まいのトラブルに関する最新の裁判判例を弁護士や司法書士と共に理解し、データ化しています。

今後もこのようなデータを生かし、トラブルを予防し、より失敗や損失の少ない部屋探しを私たちは提供していきます。

Follow me!

この記事へのコメントはありません。