目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、株式会社リビングイン、ファイナンシャルプランナー兼任意売却取扱主任者の相樂です。

2020年以降のコロナ禍により、飲食業や旅行・宿泊業、自営業者等を中心に、今でも住宅ローン返済に苦しんでいる方が本当に増加しています。

我々が行っている住まいのトラブル無料相談窓口、アリネットでは全国からオンラインでご相談を受け付けております。先日は60代の自営業者の方からご相談がありました。

この方はコロナ禍で会社の業績が悪化し、さらにストレスから体調を崩し、入院生活を強いられ、医療費がかさみ毎月の住宅ローンが返せなくなりました。

その時の相談の内容は、このまま任意売却を検討し、ローン残債に大きさによっては自己破産して、生活保護を受けようと思うが問題ないだろうか?という内容でした。

自己破産後に生活保護を申請、受給する場合の続きはどうしたらいいのでしょうか?また、住む家を失ってから賃貸住宅に移って生活保護を受けた場合、賃貸住宅にそのまま住み続けられるのでしょうか?

こうした疑問を払拭すべく、今回も司法書士の西門と一緒に説明していきます。

1.自己破産と生活保護

まずは、自己破産とは何か、自己破産後に生活保護を受けることはできるのか等、基本的な疑問を解決していきます。

1-1.自己破産とは「借金をすべてなくす方法」

「自己破産」とは、裁判所に申し立てを認められることで、債務の返済義務を免責してもらう手段です。債務整理には「任意整理」や「個人再生」という方法もありますが、借金をすべて帳消しにできるのは自己破産だけ。債務がかなり大きく膨らんでしまった方やお持ちの資産が少ない方は自己破産を選ぶ傾向があります。

自己破産の場合、一定額以下の資産を残し、それ以外は手放す必要はありますが、どうしても債務が返せない際の最終手段と言えます。なお、債務整理に関しては、こちらの記事をご覧ください。

>>「債務整理」を使い、住宅ローンやカードローン等複数の借金を減らすコツや注意点とは

1-2.自己破産後も生活保護は「受けられる」?

先ず、「生活保護」とは経済的に困窮した国民に対して必要な保護を行う、国の公的扶助制度の1つです。生活保護法第2条に定められています。

生活保護が申請できるのは、日本に永住権のある方。その中で一定の条件を満たした場合に生活保護が受けられるのです。つまり、住宅ローンが返しきれなくなり、自己破産した場合でも、生活保護は申請できますのでご安心ください。

なお、自己破産と生活保護の手続きは同時に進行することも可能です。どちらも時間のかかる手続きですので、手堅い方法としてはお金がゼロになる前に両方の手続きを進めておくことをおすすめしております。

2.自己破産後、生活保護が受けられるケースは?

住宅ローンの滞納により自己破産し、その後の生活にも窮する場合、生活保護が申請できます。次は、生活保護について詳細を解説します。

2-1.生活保護が申請できるケース

まず生活保護が申請できる方、ケースは次の通りです。

・最低生活費が厚生労働省の定める基準を下回っている

・病気や障害などで働きたくても働けず、生活に困っている

厚生労働省の公式サイトには、生活に使っていない土地や家屋等は売却して、預貯金とともに生活費に充てる。働けるならその能力に応じて働き、各種年金や手当を受給。親族等からの援助も受けた上で、それでも難しい場合は生活保護を申請してください、といった主旨の説明が書かれています。

申請した場合には、厚生労働大臣が定める基準で算出された「最低生活費」と収入を比較し、最低生活費よりも収入が低くなる場合、最低生活費から収入を差し引いた差額が「保護費」として支給されるのです。

自己破産後はまず財産がかなり少なくなっていますし、相談者のように病気の治療のために入院生活を送っているなら、生活保護が受けられる可能性はかなり高いです。住所地を所管する福祉事務所内の「生活保護担当」に連絡し、手続きを進めるといいと思います。

2-2.生活保護が申請できないケース

一方で生活保護が申請できないケースもあります。具体的な例は次の通りです。

・定職からの収入がなくても、年金や労災保険、傷病手当金などで生活ができる

・土地や貴金属などの資産がある場合

・住宅ローンが残っている場合

2-2-1.まず、労働収入以外からも年金や保険、手当などを受給している場合です。

これらの収入を併せても最低生活費に満たない場合は生活保護の申請が可能ですが、最低生活費を超える場合は、生活保護が受けられません。

2-2-2.次に、土地や貴金属等の資産がある場合です。

お金に換えられる資産がある場合は、売却・換価してからでないと、生活保護を受けるかどうかの判断ができません。また住宅ローンが残っている場合にも、まずは住宅を売却して競売や任意売却等でお金に換えてから、生活保護の受給を検討します。

住宅ローンの滞納して自己破産した場合は、すでに資産の換価は済んでおり、一定の現金以外は手元にない状態だと思います。また住宅ローンもなくなっていますので、生活保護の申請を進められるはずです。

3.住宅ローン滞納・自己破産、生活保護申請までの流れ

住宅ローンの滞納が原因で自己破産し、生活保護を申請するまでの流れは、どのように進められるのでしょうか。順を追って解説します。

3-1.住宅ローンの滞納

住宅ローンを滞納しそうになったら、先ずは借入先の金融機関に相談するのがおすすめです。

住宅ローンは借入時の契約を遵守するのが原則ではありますが、経済的に困窮した場合には返済条件を変更する「条件変更」が認められる可能性があります。

特に現在のコロナ禍では、金融庁からの通達により、各金融機関で積極的に住宅ローンの条件変更を認めています。

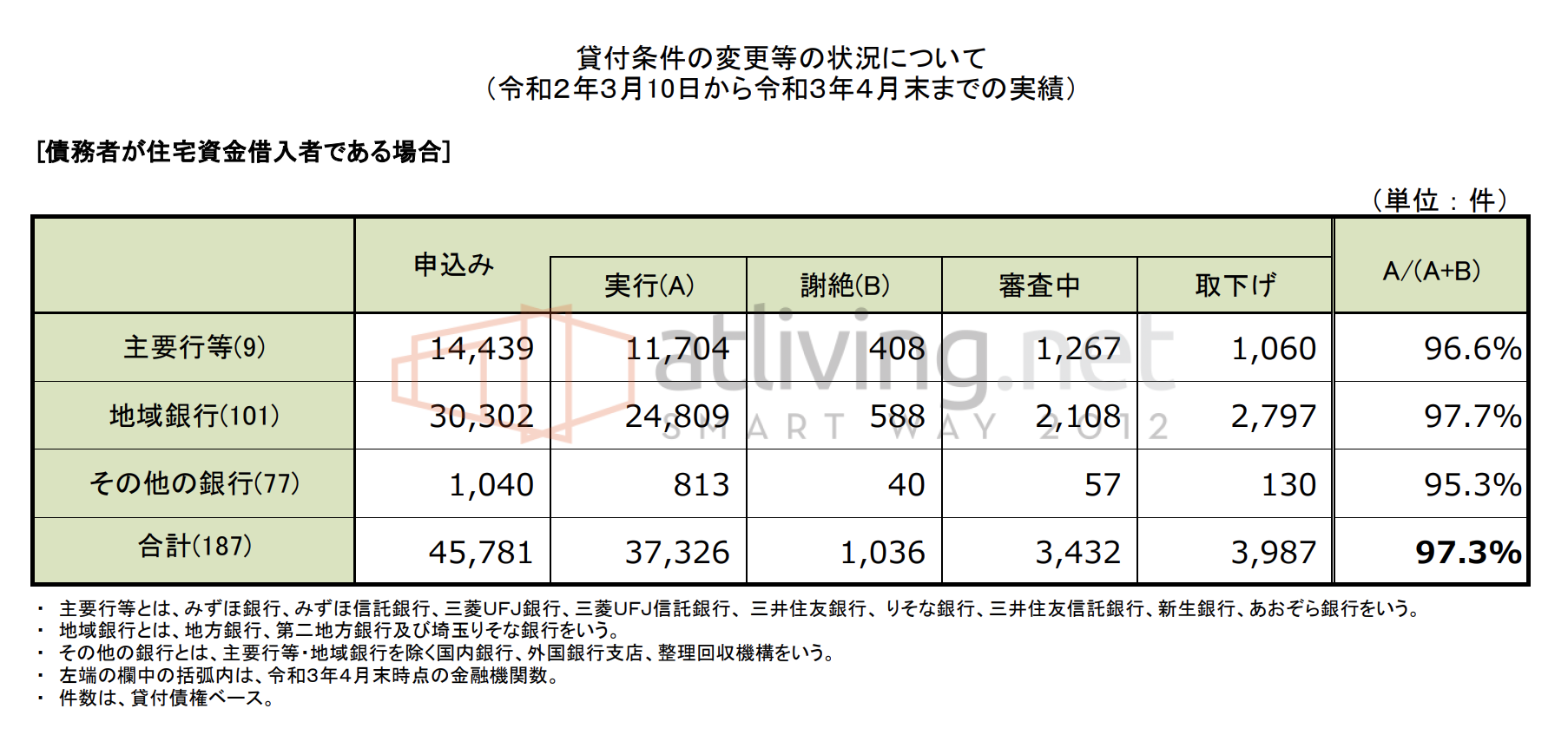

これは、令和2年3月10日から令和3年4月末までの約1年間で住宅ローンの条件変更を申し込んだ件数や実行件数等をまとめた表です。承認率は97.3%と、かなり高い数値となっています。

出典:貸付条件の変更等の状況について(令和2年3月10日から令和3年4月末までの実績)

3-2.競売や任意売却を行う

金融機関と調整しても住宅ローンの返済が難しい場合は、競売や任意売却によって持ち家・マンションを手放します。

すでに競売の申し立てが行われている場合は競売するしかないと思いますが、まだ滞納を始めた段階であれば、任意売却ができる可能性は大いにあります。

また住宅ローンが返せなくても今の家に住み続けたいと願う方が多いのも事実です。そういった場合に多く利用されているのが、「リースバック」。

リースバックとは、売却後もその不動産に住み続けることを前提に任意売却し、買主に賃料を支払いながらこれまでと変わらず生活を続ける手法です。「オーナーチェンジ」とも言います。

任意売却を成功させる方法やリースバックのメリット・デメリットに関してはこちらで解説しております。

>>任意売却の担当が考える住宅ローンが払えない時の合理的な解決策とは?

基本的に、競売よりも任意売却の方が売却益が大きくなる傾向があります。少しでも大きな財産を残して生活保護の可能性を減らすなら、任意売却を選ぶのがおすすめです。お近くの任意売却やリースバックの取扱実績のある専門不動産会社を頼って、手続きを進めてください。

3-3.自己破産手続きを行う

競売や任意売却後も住宅ローンの残債が大きく残る場合は、自己破産を検討します。住宅ローンの延滞がある場合は、弁護士よりも先に専門の不動産会社に相談した方が実はスムーズです。

なぜなら、弁護士では任意売却等の不動産周りの手続きができないから。そして、自己破産をする方が任意整理よりも報酬が大きい空です。その為、先に不動産会社と連絡をとり、その会社と繋がりのある民事に強い弁護士事務所を案内してもらうのがおすすめです。

自己破産手続きは債権者への連絡や各種資料の作成、弁護士費用等の納付等が必要になります。

普段通りの生活を続けながらこれらの準備を弁護士と共に進め、全てが揃った段階で裁判所に申し立てる流れです。晴れて、自己破産が認められた際には、住宅ローンやその他の残債が原則全て帳消しになります。

3-4.生活保護を申請

自己破産手続きと共に進めておきたいのが生活保護の申請です。自己破産後も入院・通院生活が続き、保険や手当を駆使しても生活が立ちゆかない場合、生活保護を申請して保護を受けます。

生活保護を申請する際は、まず住所地を所管する福祉事務所内の「生活保護担当」に連絡してください。この福祉事務所は市区部では市や区が町村部では都道府県が設置していますので、まずは窓口がどこにあるか調べます。

窓口では、財産や収入の状況等が聞かれ、最低生活費よりも収入が下回っているかが確認されます。最低生活費は住む場所や世帯構成等によって異なりますので、こちらの資料を参考にされてください。自分で計算するのは難しいため、まずは区役所などの担当者へ相談するのがいいと思います。

参考:生活保護制度における生活扶助基準額の算出方法(令和3年4月)

なお、生活保護によって支給される「生活扶助」には、次のような種類があります。必ず含まれるのは「生活扶助」「住宅扶助」の2つで、これ以外は必要に応じて保護が適用されます。

出典:生活保護制度(厚生労働省)

生活保護は国民の権利とも言えますし、相談者のようにやるべき手続きをして上で入院生活を送られているなら、申請して然るべきものだと考えています。困ったときには利用できるよう、制度について知っておくことが大切です。

4.自己破産後、生活保護を受けながら賃貸に住むコツ

自己破産が終わり、生活保護を受けながら賃貸物件に住み続ける場合には、どのように行動すればいいのでしょうか?以下のポイントを踏まえて、物件探しを行うのがおすすめです。

4-1.家賃相場の高いエリアから出る

まずは、家賃相場の高いエリアから低いエリアへ移動すること。最低生活費はエリアによって金額差があるとは言え、東京23区の住宅扶助額は、5万3,700円が上限の目安です(世帯構成による)。

家賃相場が高いエリアで安価な賃貸物件を探すのは非効率かもしれません。なるべく家賃相場の低いエリアで物件を探すのが有効です。

4-2.連帯保証人を立てる、審査ハードルの低い保証会社を利用する

次に、あらゆる手を尽くして賃貸物件の契約を締結します。自己破産をしていると、個人信用情報にその旨が記載されているため、「ブラック扱い」に。この個人信用情報を必ず閲覧するような信販系の家賃保証会社がついている不動産は、利用できない可能性が極めて高いです。

よって、オーナー審査物件で連帯保証人を立てて契約するか、個人信用情報を閲覧しないCasa等の家賃保証会社がついた賃貸物件で入居審査を行うのがおすすめです。

自己破産後の賃貸物件契約に関しては、こちらで詳しく解説しています。あわせてご覧ください。

>>自己破産しても賃貸に住める?自宅の借金問題を解決するためにできること

4-3.「生活保護賃貸」を利用する

それから、一般的な賃貸物件を「生活保護賃貸」として生活保護の方向けに案内する不動産業者もあります。

一般的な不動産会社で「私は生活保護を受けていまして・・・」と一から説明には面倒に感じるかもしれません。他にも、そのような方向けのマンション等を扱っていない不動産会社も結構あります。

しかし、生活保護賃貸を専門で扱っている業者ならそもそも生活保護の方だと分かって受け付けています。

そのため、過度な説明をする必要がありませんし、生活保護の方の審査・契約に精通しています。より効率的に賃貸物件を契約したい場合には「生活保護賃貸」を利用するのも手です。

5.自己破産後は生活保護?賃貸に手堅く住み、人生をリセットする方法まとめ

この記事では住宅ローンの滞納から自己破産、そして生活保護申請までの流れを解説しました。各章のポイントを振り返ります。

1.自己破産後に生活保護は受けるのは「可能」

2.生活保護が申請できる場合、できない場合がある

3.住宅ローンを滞納しそうになったら金融機関へ。その後競売や任意売却後に自己破産、生活保護申請という流れになる

4.自己破産後の賃貸物件は、家賃相場の低いエリアで審査ハードルの低い物件等を探すと効率的

2020年以降、住宅ローンが返済できずに条件変更や競売、自己破産を行う方は少なからずいらっしゃいます。一度住宅ローンを延滞してしまうと、住宅ローンの優遇金利がなくなって予定の倍以上の利息を支払うことになったり、相次ぐ督促や電話で精神的に疲弊してしまったりするので、なるべく早期に行動するのがおすすめです。

まずは、任意売却やリースバック、オーナーチェンジに強い専門不動産会社に連絡を取り、詳細まで相談してください。その不動産会社を通じ、民事に強い弁護士さんを紹介してもらえるはずです。私たち、アリネットでは現在、全国からオンラインや電話にて相談が寄せられています。どんなトラブルのご相談にも親身に対応してきました。また、住まいの問題解決事例をまとめた冊子も無料で差し上げております。苦しい時間を先延ばしにしても、将来が暗くなるだけ。解決に向けて一緒に行動していきたいと思います。

返済に困った際、自己破産しようと思って、先に弁護士事務所へ行く方もいらっしゃいますが、住宅ローンの問題が残っているなら、初めは家の専門家である不動産会社に相談された方がトータルで無駄のない動きを提案してもらえると思います。一般的に、弁護士さんの場合、最も報酬の取れる自己破産を進められるケースが多いですが、個人的にはそこまで必要なのかと思っています。特に、競売を避け、任意売却を成立させ、今の家に住み続けたいならば、リースバック成約実績のある不動産会社を選ぶのがおすすめです。

他にも、住宅ローンの支払遅延がからむ場合、弁護士事務所よりも先に任意売却やリースバック専門の不動産会社に相談した方が、その後の進行がスムーズになります。先ずは、お近くの専門家を頼ってはいかがでしょうか?仮に、どのような不動産会社に相談すればいいのか分からない方は、オンラインや事務所にて、お客様の任意売却やリースバック、資金繰り等に関するご相談を私たち、アリネットでも、日々受け付けております。住まいの問題解決事例をまとめた冊子を無料で差し上げておりますので、まずはご相談いただけたら嬉しいです。

2012年より8年間300件近い住まいのトラブルの相談を受け、地域に根付いた不動産屋として、住まいのトラブルに特化し、住宅ローンの返済だけでなく、空き家対策や騒音、隣人、契約トラブル等のトラブルを解決してきました。その為、これまでにリースバックやオーナーチェンジの制度を利用した売却や住宅ローン返済に困っている方を救ってきた実績があり、あなたの満足のいく結果へ導くことができます。無料相談では、その場で把握できる状況を精査した上で、一旦の解決策を提案しています。ご利用の際は、住宅ローンの残債や不動産の状況が分かるものをご用意ください。正確な状況が分からないと的確な判断をすることが難しくなってしまうため、事前にご準備をお願いいたします。

部屋探しの経験が2回以下の方に特に、読んでほしい4,600件の失敗談を基に作った内見時のチェックリストはこちらのページです。人気のある他社の内見チェックリストも同様にまとめています。事故物件を調べ、見て来ましたが、実際に全てを網羅することはできません。そこで、建築士さんに住んでも良い事故物件の内見時の見分け方を教えてもらいました。念のため、確認し、内見に行ってみて下さい。他にも、今回同様、最近、お客様に聞かれた「内見の申し込み後のキャンセルって、罰金ありますか?」についてはこちらのページにまとめました。

現在、無料相談を実施しており、相談者の方には住まいの問題解決事例をまとめた冊子も無料で差し上げております。問題を早期に解決し、一秒でも早く、明るい毎日を取り戻して下さい。ともかく、ぜひ一人で悩まず、時間を無駄にしない様、早めにご相談ください。他にも、ここに記載出来ない内容で困っている方もいると思います。もし、あなたが現在トラブルに悩まされているのであれば、トラブルが大きくなる前にお近くの専門家に相談することをお勧めいたします。信頼できる先がすぐに見つからない場合、弊社の無料相談にご連絡ください。

これまで多くの住まいの問題を解決した経験や知識を活かし、あなたの力になれると思います。ぜひ気軽に無料相談までご連絡ください。私たちは今後もあなたの大切な人生と平穏が守られますよう、4,600件を超える引っ越しの失敗談を基に住まいの問題解決のトップランナーとして、専門家と協力し、地域や建物の情報を中心に提供、検証していきます。

念のため、【建築士と考える】住んでもいい事故物件の見分け方、内覧時に使える方法をレクチャーしてもらいました。最近流行っているカスタマイズ賃貸についても、こちらにまとめました。不動産トラブル専門の弁護士による、契約直後の事故物件発覚時の告知義務違反等の対応についてはこちらのページにまとめました。

>>賃貸マンションの騒音問題を避けたい方向け、内見前の構造や間取り確認と引っ越し後の対策まとめ

>>マンションの内見後に入居申込をしたが、罰金無しでキャンセルはできますか?

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。