目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで住宅ローントラブルを担当している、任意売却取引士兼宅地建物取引士の相樂です。

2020年のコロナウイルスに寄らず、住宅ローンの支払いが困難になる世帯が年々増加しています。2020年、2021年で既に20件を越える相談を受け、市況の悪化を実感しています。

その原因としては様々です。

例えば、2019年末に世界中で発生した新型コロナウィルスの影響により、工場の稼働が止まったり、書類などの郵送が減った事で会社の業績が大きく傾き、収入が減ったり、失業してしまい住宅ローンの支払いにあてるお金を用意できなくなった世帯が続出しています。

このようなケースは過去に類を見ない上、ローンを組む際に予測するのは本当に難しいため、支払いが困難な状況に陥ってしまうのは仕方のない事態かもしれません。

しかし、現在住宅ローンの返済が困難となっている方の原因を探ってみると『無理な金額のローンを組んでいること』や『長期的な支出が明確化できていないこと』で返済が重くのしかかっていることが原因な世帯が多いことが分かりました。中には、自宅を手放したくない一心で無理のある返済方法を継続している方も多いです。

現在、住宅ローンの支払いが厳しいと感じているのであれば、早急に何らかの対策を講じることが重要になります。今は問題なく支払えていても、後々住宅ローンの返済資金を用意できなくなり、競売など強制的に家を追われる状況に陥る可能性があるためです。

そのため、この記事では『住宅ローンの返済が困難となる根本的な原因』や『具体的な改善案』について詳しく解説していきます。毎月の住宅ローンの支払いが厳しくなってきたと不安を感じている方は最後まで読んでぜひ参考にしてください。

1.40代でも住宅ローンを支払えない方が増加している

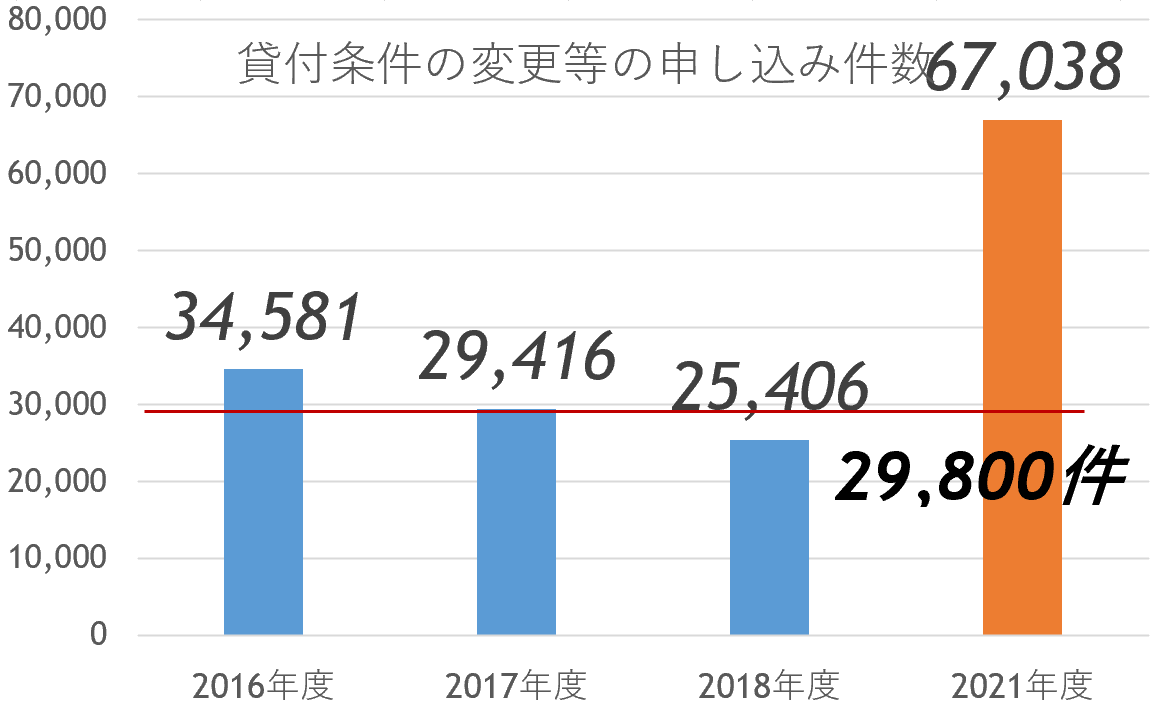

前述した通り、2019年末に発生した新型コロナウィルス感染拡大が経済に大きな損失を与えたことで、住宅ローンを支払えない世帯が増加しています。上の棒グラフは貸付条件の変更申込の件数について、コロナウイルス前後の比較をしてみました。特に問題が起きていなかった、2016年度から2018年度は毎年約3万件の相談がありました。しかし、ウイルスがまん延し、緊急事態宣言なども出た2021年度は67,000件と倍以上になっています。

また、実際、住宅金融機関支援機構が公表した『機構のお客様コールセンターへの相談実績(2020年2月〜5月の相談件数)』のデータを見ると、全国で初めて緊急事態宣言を発令された3月を機に、相談件数が急増し2月〜5月の間で2,265件もの相談が寄せられていることが分かりました。

住宅金融機関支援機構に寄せられた具体的な相談内容を見ると、「今月分の入金はできないと思うので、1ヶ月待って欲しい」といった相談も寄せられています。

こういったケースでは、本当に翌月に支払える目処が立っているのであれば問題ありません。しかし、何のあてもないのに返済期間を伸ばしている場合、非常に危険です。お金を用意することができず、手の施しようがない状況に追い込まれてしまう可能性があります。そのため、住宅ローンの返済が厳しいのであれば、無理な延長をせずに根本的な原因を追及したうえで、改善や対処を講じるようにしてください。

2.住宅ローンの返済が困難となる原因

先ほどの資料を参考に、住宅ローンの返済が困難となる主な原因は、以下の4点です。

- 定年後も働けると思っていた

- 住宅ローンを組んだのが遅かった

- 教育資金や家族のライフイベントを明確化できていない

- 年齢を重ねるごとに収入が減っている

それぞれ詳しく解説していきます。

2-1.定年後も働けると思っていた

定年後も働くことを想定して収入に見合っていない住宅ローンを借りたことで、月々の返済が困難となっているケースがあります。近年では定年を過ぎても雇用を継続する企業も増えてきているため「65歳を過ぎても収入を確保できるだろう」と安易な考えを持ってしまったことが原因です。

しかし、企業によっては定年の年に契約終了と定めている会社もあるため、全ての方が定年後も働き続けられるとは限りません。実際、65歳を迎えた時に会社の経営が傾いていることで雇用の話がなくなるケースもあります。このため、定年後も働くことを想定して住宅ローンを組んでいるのであれば、早急に何らかの対処を講じることが重要です。

2-2.住宅ローンを組んだのが遅かった

住宅ローンを組んだ時期が遅かったことで支払いが困難な状況に陥る方がいます。例えば、返済期間35年の住宅ローンを38歳の時に組んだ場合、73歳でローンを完済できますが、返済期間の一部が引退・老後に持ち込まれるため、年金や退職金、貯金を返済にあてなくてはなりません。

充分な蓄えや退職金をもらえるのであれば問題はありません。しかし、老後資金や住宅ローンの返済額を賄えるほどの退職金を貰える方はそう多くはないため、収入がある内に住宅ローンの見直しをお近くの銀行担当者と行うことをおすすめしています。

2-3.教育資金や家族のライフイベントを明確化できていない

教育資金や家族のライフイベントを明確に把握できていなかったことで、住宅ローンの支払いが困難となる方は少なくありません。事前に必要なお金を明確化しなかったことで蓄えを用意しておらず、生活自体がままならなくなってしまうケースです。

一般的に、子供1人あたりの大学進学までの教育資金は300〜500万程度貯めておくのが理想だと言われています。しかし、塾やスポーツなどの習い事やお子さんの誕生日や交際費なども考慮すると、一般的に目安とされている金額では足らないケースがほとんどです。さらに、お子さんが希望する進学先によっては相場よりも高額な教育資金が必要になるケースもあります。

このため、住宅ローンの滞納だけでなく生活難に陥るリスクを減らすためには、教育資金やライフイベントを明確化したうえで余裕を持った住宅ローンを組むことが重要です。

2-4.年齢を重ねるごとに収入が減っている

年齢を重ねるごとに収入が減ってしまい、住宅ローンの返済にあてるお金を用意できなくなる方が多くいます。企業によっては一定の年齢に達した時点で減額すると規定している会社もあるためです。

しかし、中にはこのように規定されていることを知らず、減額される年を迎えた時に知り焦ってしまう方も少なくありません。

このような状況になると生活が苦しくなる上、最悪の場合はローン返済を滞納してしまい自宅を競売にかけられてしまう可能性もあるため、早急に住宅ローンの金利見直しや期間延長等借り換えなどを検討するようにしてください。できるだけ早く対処を講じることで、自宅を追われてしまうリスクを軽減できるはずです。

3.住宅ローンの返済が困難な状況を放置しておくことで生じるリスク

住宅ローンの返済が困難な状況を放置したままでいると様々なリスクが生じるため注意が必要です。例えば、あまり知られていませんが、自宅が競売にかけられ、強制的に売却されてしまっても、住宅ローンの残債が残り、結果的に自己破産を余儀なくされる可能性もあります。

このため、どのようなリスクがあるのかを事前にしっかりと把握し、すみやかに改善や対策を講じることが重要だと思います。

3-1.競売にかけられる

一定期間住宅ローンを滞納し続けてしまうと、債権者(住宅ローンの借入先)によって強制的に自宅を競売にかけられてしまいます。

競売は裁判所を通して行われる法的効力の強い売却方法で自身の意思や希望を一切通すことができず、裁判所に命令された通りに自宅の明け渡しまで進んでいってしまうため注意が必要です。

仮に住宅ローンの返済が厳しいと感じた場合、銀行と共に住宅ローンの金利や返済期間の見直しや借り換え、売却などを検討するようにしてください。すぐに対処することとで、滞納が続くことによる競売にかけられ、自宅を失うリスクを大幅に減らすことが出来ます。

3-1-1.競売にかけられると周辺住民の方に知られる

競売にかけられた場合、多くのケースで周辺住民の方に知られてしまいます。なぜなら、競売専用の情報サイトに競売にかけられている事実をインターネットや裁判所で公表されるうえに、自宅周辺に落札希望者が下見にくるためです。

特に今のような不動産投資ブームの場合、本当にたくさんの人が現地調査や周辺の聞き込みを行います。落札希望者の中には近隣住民に聞き込み調査を行う方もいるため、あっという間にあなたの自宅が競売にかけられているといった噂が広まります。

お子さんがいる場合、学校の関係者に知られてしまい、いじめの原因にもなることもあるため、「結局売却するのなら、競売で自宅を売っても問題ない」などと安易な考えを持たずに、早急に銀行を含め、専門家と相談し、対策を講じるようにしてください。

3-1-2.競売での売却は住宅ローンの残債が残る

競売で自宅を売却した場合、住宅ローンの残債が残る可能性が高くなります。なぜなら、競売での売却は瑕疵担保の免責だけでなく、事前に建物内を見ることが出来ず、期間も決まっているため、市場が限定的であるため、一般的な不動産売却価格よりも安い金額で取引されるからです。その為、競売後も残債が残りやすい傾向にあり、実行後も返済が続くケースが多々あります。

住宅ローンの残債を売却価格で賄えなかった場合、残りのローンは全て一括で支払うように要求されてしまうため、結果的に自己破産や債務整理を余儀なくされる状況に陥るケースも少なくありません。

仮に自己破産をすると全ての資産を処分しなくてはならないため、引っ越しもままならず、再スタートしづらく仕事を続けることが難しく、路頭に迷う可能性も高いです。

このため、住宅ローンを遅延や滞納している方は、すぐに借入先の銀行に相談するようにして下さい。銀行などに相談することで、場合によっては返済額の調整や返済期間の延長を受け入れてくれるはずです。

4.住宅ローンの返済が困難になった場合の対処方法

2015年以降、借金問題を対応してきた中で、住宅ローンの返済が困難になった場合の対処方法は、以下の3点だと思います。

- 銀行に相談をして支払い方法の変更を相談する

- 任意売却で自宅を売却する

- リースバック(オーナーチェンジ)を活用して住み続ける

それぞれ詳しく解説していきます。

4-1.銀行に相談をして支払い方法の変更を相談する

住宅ローンの借入先(銀行など)に相談することで支払い方法や月々の支払額を変更してくれる可能性があります。例えば、ボーナス払いを無くしたり、金利の低い住宅ローンの商品に変更してくれるケースがあるため、返済による毎月の負担を軽減できるはずです。

ただし、銀行側は必ずしも支払い方法や支払額の変更に応じてくれる訳ではありません。

金利を含め、支払い方法などの変更は銀行による審査が必要となるため、残りの勤務年数や年齢などを考慮して拒否されるケースもあります。

このため、銀行が支払い方法の変更に応じてくれない場合、ご自宅のリースバックを含めた売却等、別の解決方法をお近くの不動産会社と共に検討してみてください。

4-2.任意売却で自宅を売却する

景気の波などで一時的な収入減ではなく、収入が長期間低迷する可能性がある場合、銀行に相談をして月々の返済額を減らしてもお金を返すのが厳しくなると思います。その場合、任意売却で競売に掛かる前に、時間を取り、自宅を売却することを検討してみてください。

任意売却は、債権者の同意を得たうえで一般的な不動産市場の価格で自宅を売却できる方法となっているため、金額や住み続ける、タイミング等の条件を交渉することが出来、住宅ローンの残債を多く減らせることを期待できます。

特に人気の高い立地や物件などは時間をキチンと取り、売却活動を行うことで、市場相場よりも高い価格が付きやすいため、引越し費用や今後の生活費を確保できるかもしれません。

4-3.リースバック(オーナーチェンジ )を活用して住み続ける

住宅ローンの負担を無くしたいが自宅に住み続けたいと考えている方は、リースバック(オーナーチェンジ)という売却方法がおすすめです。

リースバックは不動産投資家やあなたの親族などに自宅を買い取ってもらい、賃貸契約を締結することで自宅に住み続けられる方法となっているため、住宅ローンから解放された状態で契約期間中はずっと自宅に住み続けることができます。

子供が学校に行っている方や勤務先への通勤を考え、住み慣れた家から引っ越したくない方に向いている方法です。

4-3-1.実際に競売の申し立てがあったがオーナーチェンジを利用して住み続けることが出来た事例

実際に、アリネットのお客様の中にオーナーチェンジを条件に自宅を売却し、住宅ローンの負担を無くした状態で住み続けることが出来た事例をご紹介します。

この方は1人で3年近くもの間住宅ローンの返済に悩んでおり、一定期間返済が滞っていたことで債権者に競売の申し立てをなされてしまいました。

自己破産も検討していましたが、自宅に住み続けたい思いが強かったため、弊社と相談を重ねオーナーチェンジを条件に売却し自宅に住み続けることが出来たのです。

上記のケースのようにオーナーチェンジを利用することで、住宅ローンの支払いを無くしたうえで自宅に住み続けることができる可能性があります。このため、家を手放したくないが返済から解放されたいと考えている方は一度検討してみてください。

5.住宅ローンの支払いが困難にならない4つのポイント

住宅ローンの支払いが困難な状況に陥らないためには、以下の4つのポイントを意識しておくことが重要です。

- 収入面で無理のない住宅ローンを組む

- 貯金や資産運用をしっかりと行なっておく

- 保険や生活費の早期見直しを行う

- 住宅ローンの返済が厳しくなったら、銀行に相談する

重要な内容となっているため、それぞれ詳しく解説していきます。

5-1.収入面で無理のない住宅ローンを組む

住宅ローンは長期間続くため、無理のない範囲の金額を借りることが本当に重要です。収入に見合っていない額を借りてしまうと、月々の返済負担が重くなり、ストレスなど生活自体にも悪影響を及ぼします。

また、ボーナスや昇給をあてにして借入額を増やすのも危険です。これまで6年間、40件以上の相談を受け、対策を行ってきましたが、ボーナス払い等いつまで続くか分からない支払い方法は本当に避けた方が無難だと思います。

特に、返済期間を30年以上と長めに取っている場合、ボーナスを期待した返済は避けた方が良いと思います。今は十分な額のボーナスが支給されていても会社の業績が傾いた時に、満足のいく金額をもらえなくなる可能性があります。このため、住宅ローンを組む際は、現状の収入だけで問題なく返済を続けられる金額を借りるようにしてください。

5-2.貯金や資産運用をしっかりと行なっておく

個人的には安定した収入がある内に貯金や資産運用を行っておくことをおすすめしています。今回のコロナウイルスによる工場の閉鎖や店舗営業の制限等で収入が一時的に減ってしまう可能性を鑑み、しっかりと貯蓄や資産運用を行っておくことで不測の事態に遭遇しても慌てずに対処できるようになるはずです。

ただし、資産運用をする際はどのような投資方法が最適なのかもきちんと見極める必要があります。投資の中にはリスクの高いものも存在するため、あなたに合う資産運用を選択しないと資産を増やすどころか負債を負う可能性が高いです。このため、比較的リスクの低い投資方法でコツコツと長期で資産を形成することが重要となります。

5-3.保険や生活費の早期見直しを行う

保険や生活費の見直しを行うことで、長期的に必要なお金や住宅ローンの返済にあてられるお金を明確化することが可能です。

ファイナンシャルプランナーを利用し、こういったお金を事前に明確化しておくことで、不測の事態に備えて貯蓄額を増やし、余計な出費を抑えることに繋がるため、住宅ローンを滞納するリスクを減らすことができます。

ちなみに、もし、保険の見直しをする際は貯蓄型の保険への加入を検討してみてください。貯蓄型の生命保険に加入した場合、65歳を迎えた時にまとまったお金が手元に入るため、定年後に住宅ローンの残債が残っていても補填することが可能です。

5-4.住宅ローンの返済が厳しくなったら、銀行に相談する

先ず、住宅ローンの返済が厳しいと感じた時点ですぐに銀行に相談するようにして下さい。出来るだけ早く銀行に相談することで、返済額を減額したり一定期間利息のみの支払いに変更してくれる可能性があるため、競売にかけられてしまうリスクを大きく軽減することができます。仮に、銀行に相談せずに滞納していた場合、返済方法や支払額の変更に応じてもらえなくなる可能性があるため、注意が必要です。

前述した通り、返済方法などの変更を依頼する際は銀行による審査に通過する必要があるため、無断で滞納していた過去を懸念され、変更依頼に応じてもらえなくなる可能性も十分に考えられます。

6.住宅ローンの返済が困難な場合の対処法まとめ

今回は、住宅ローンの返済が困難な場合の対処方法や根本的な原因について、リスクや問題なく支払いを継続するためのポイントも交えて詳しく解説してきました。以下、住宅ローンの返済が困難な場合の対処法のまとめです。

- 住宅ローンの返済が困難となっている世帯が増加している

- 計画が甘く、無理なローンを組んだことで住宅ローンの返済が困難になっている

- 返済が困難な状況を放置していると競売にかけられ、借金が残る危険性がある

- 銀行に相談したうえで返済が厳しいのであれば、任意売却やリースバックを検討する

- 無理のない住宅ローンを組み、保険や家計の見直しを行うことで支払いが困難となるリスクを軽減できる

住宅ローンは長期的に支払い続ける借金であるため、いつ返済が困難な状況に陥ってもおかしくありません。今は問題なく支払えていても、後々何らかの理由により支払いが困難となるリスクは誰にでも存在します。このため、この記事では根本的な原因や対処方法を詳しく解説してきました。昨今の新型コロナウィルスの影響を受けたように、今後どんな不足の事態に遭遇するかは分からないため、原因を追及してすぐに対策を講じることが重要です。

すぐに何らかの対策を講じることで競売や自己破産を余儀なくされる状況に陥るリスクを軽減することができます。仮に、現在住宅ローンの返済が困難な状況であったり、これから問題なく返済を継続できるのか不安に感じている方は、アリネットの無料相談までご相談ください。

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。