目次

病気で自宅の返済が出来ず、悩んでいる方へ、

自宅に住みながら、そして、売却後も住み続けることが出来た事例をご紹介します。

こんにちは、住まいのお悩み無料相談、アリネットで住まいのお悩み相談を受けている任意売却取扱主任者兼宅地建物取引士の馬場です。

東京都西東京市にある築23年の区分マンションを、4,200万円で任意売却に成功した深川太郎さん(仮名・50代)の事例を紹介します。

深川さんは約30年前の1995年、結婚を機に東京都西東京市に区分マンションを2部屋購入しました。

2部屋のうち、1部屋は深川さんのご両親が住む部屋です。

営業職の深川さんは仕事がかなり忙しく、奥様も仕事をしていたので子どもができた時にサポートを受けられるように。

そして、ご両親から資金的な支援も受けられるというメリットもあり、“スープの冷めない距離で“同じマンション内での二世帯住宅を選びました。

マンションの最寄りは西武柳沢駅です。

こぢんまりとした駅ですが、奥様の実家がある武蔵野市との境で、深川さんの職場がある新宿までも30分程度と通勤しやすい立地にあり、とても気に入っていました。

しかし、マンション購入から23年後の2018年、深川さんは住宅ローンを滞納・・・紆余曲折ありながら、最終的に4,200万円と大きな金額でマンションを売却することができました。

ここでは、その過程等、深川さんに許可を得た上でご紹介していきます。

1.原因:両親の介護と仕事との両立ができず、住宅ローンを滞納

深川さんは1995年、東京都西東京市に7,600万円の住宅ローンを組み、新築の区分マンションを購入しました。

頭金は600万円、金利は4.2%。

ご両親分と併せて2部屋分だったため、かなり高額な買い物となりました。

この時期の住宅ローン金利は、1年の間でも急激な変化があった頃です。

住宅ローン金利はバブル崩壊後、1991年あたりから急低下しました。

深川さんが区分マンションを購入した1995年も低下傾向が続いており、

・固定金利期間選択型(3年)は4.0%を切って2.0台に差し掛かり

・民間金融機関の住宅ローン金利推移(変動金利)も同様に4.0%を切って2.5%前後の水準

まで落ちた年です。

ただ、1995は不動産バブル崩壊後に急落した不動産価格が下げ止まった年でもありました。

結果、首都圏の不動産価格はバブル前の水準に戻ることもなく、当時のマンション平均価格は4,100万円前後となりました。

よって、頭金600万円+借入金7,600万円で2部屋分を購入した深川さんは、ちょうど平均的な金額でマンションを購入したと言えます。

4.2%の金利はやや高めですが、購入のタイミングが年初であればやむを得なかったと思います。

しかし、マンション購入から23年が経った2018年、両親の介護が始まり仕事との両立が厳しくなり、深川さんご自身も体調を崩し入院してしまったのです。

成果報酬制の営業職だったこともあり収入が激減。

二世帯分で毎月の返済額も大きかったため、住宅ローンを滞納してしまいました。

このままではダメだと思い、自宅を売りつつ、なんとか住み続けたいと考えた深川さんはインターネットで色々探し、アリネットを見つけて連絡をくれました。

2.希望:子どもが高校に上がるまでは住みたい

すぐに相樂と二人で、深川さんの元へ駆けつけ詳しくお話を伺いました。

いろいろお話を聞いて状況を整理すると、下記の希望にまとまることがわかりました。

- 周りに知られないよう競売を回避したい。

- 住みながら売却し、住み続けたい(リースバック)

- 将来は、買い戻したい。

それなりに長く住んでおり、近所付き合いもあったこと、仕事の関係からも周りに知られないように競売を回避したいという希望をお持ちでした。

競売を回避したい理由はそれ以外にも、住み続けたいという希望もあったからです。

両親の介護がある中で引っ越すのはかなり大変でした。

さらにこのタイミングで生活環境が変われば、両親の認知症が進む可能性もあったため、なるべく今の環境を守ってあげたいということでした。

何より西東京市での暮らしをとても気に入っており、長年住み慣れたこの地を終の住処にしたいと考えているほどでした。

ですので住みながら売却しつつ、住み続けられるような方法(リースバック)を模索していたようです。

そして将来的には買い戻したいと言うほど、思い入れがあったのです。

私たちもこうした深川さんの思いをできるだけ叶えてあげたいと、売却の方針を練っていきました。

3.不安:キチンと売れ、ローンがなくなるのか、不安

深川さんの最大のネックは、マンション2部屋分のローンが残っていることでした。

立地や物件そのものの評価は悪くありませんでした。

しかし、2部屋分となると金額も大きくなるため、購入希望者を探すのが大変になります。

だからと言って、バラバラに売却してしまうと手続きが煩雑になったり、任意売却の条件である一括返済のタイミングを合わせるのが難しくなります。

この点は深川さんもキチンと認識されており

『キチンと売れ、ローンがなくなるのか、不安。』

といったことが口から漏れていました。

この最大の課題をクリアすべく、いくつかの方法を検討しました。

4.解決法:アリネット独自の6,000人の個人投資家リストに直接紹介

いくつかのパターンでシミュレーションした結果、深川さんとも話し合って下記の提案内容で任意売却を進めていくことになりました。

1.競売を回避し、任意売却に持ち込めるよう債権者とすぐに交渉を始める。

2.自宅のCGイメージを作成し、買主へのアピール材料にする。

3.アリネット独自の6,000人の個人投資家リストに直接紹介する。

4-1.競売回避に向け、債権者との交渉

まずは競売にならないよう、債権者と交渉する必要がありました。

ただマンション2部屋でローンの残額もそれなりに大きかったため、

・任意売却の見込みがあること。

・任意売却によって債権者もより多くのお金を回収できる可能性があること。

を丁寧に伝えるようにしました。

4-2.購入希望者リストを使った直接営業

中でも、アリネットが9年近い年月をかけて築いた独自の6,000人の個人投資家リストがあり、多数の売却実績があることは強力な交渉材料となりました。

現実的な売却額の落とし所、任意売却に必要な期間なども細かく調整しながら話を進め、任意売却が認められました。

4-3.住みながら売る、室内のイメージ作成

また深川さんが住みながら売却し、住み続けられるようCGで家のイメージを作成することにしました。

CGイメージでは家の構造などを正確に伝えつつ、どうしても雑多な印象を与えてしまう生活雑貨などをマスキングすることが可能です。

片付けにかかる負担や時間をなくすことで、より早く任意売却に向けて動くことができます。

そうして作成した自宅のCGイメージを含め、アリネット独自の6,000件の個人投資家リストに直接紹介しました。

個人投資家に紹介する理由は、

- 住みながら売却しやすく

- 売却後も住み続けられ

- 将来的に買い戻せる可能性が高い

からです。

個人投資家が重視するのは物件の収益性です。

さらに収益性を分解すると、区分マンションの収益性はインカムゲイン(家賃収入)とキャピタルゲイン(売却益)に左右されます。

人口減少が進む今の日本で、インカムゲインとキャピタルゲインの両方のうまみを得られる物件を見極めるのは至難の業です。

その点、「住み続けたい」、「将来的に買い戻したい」という希望をお持ちの深川さんからマンションを購入すれば、インカムゲインとキャピタルゲインの両方を高い確率で得られることになります。

しかも、インカムゲインについては2部屋分です。

つまり、2部屋分の高額な物件を任意売却しなければならない、というボトルネックをメリットに感じられる個人投資家へのアピールポイントにしたということです。

5.期間:8カ月掛け、区分マンションを4,200万円で売却

個人投資家への紹介後、やはり立地が良かったこともあり、早々に20件近いお問合せがありました。

その中から下記の条件を飲んでくれそうな4名と話を進めていきました。

- 現金買付が可能

- 賃貸契約が可能(リースバック)

- 2部屋分一括での売却が可能

- 将来的な買戻しの条件を含むことが可能

最終的に都内在住の個人投資家の方へ、2部屋合わせて任意売却することができました。

売却額は4,200万円、残債は500万円でした。

借入額が7,600万円、金利が4.2%と高かったため、500万円の残債が残ってしまいました。

しかしリースバック、将来的な買い戻しの条件など深川さんが譲れなかった条件をキチンと満たしたことも踏まえると、本当にうまくいった例だと思います。

6.返済金額:毎月の返済が43万円から2万円に

売却後、500万円の残債が残ってしまったものの、毎月の住宅ローン返済額37.1万円に、修繕積立金や管理料等を含めた諸費用込み43万円の支払いから、2万円まで一気に減りました。

そして、2部屋とも引き続き深川さんのご家族が住めるよう、アリネットの方で賃貸契約の交渉や手続きをまとめさせていただきました。

また、将来的な買い戻しの可能性を踏まえた条件も買主、深川さん双方がしっかりと納得の上、契約内容に含めました。

深川さんからは、

両親の介護が始まり、仕事との両立が出来ず体調を崩して住宅ローンを滞納し、このままではダメだと思って自宅を売ろうと思ったものの、具体的にどう進めたらいいか全然わからず八方塞がりでした・・・。

そんな時、アリネットさんと出会い、しっかりとこちらの状況や要望を聞いてくれました。

任意売却をお願いした後もやはり不安でいっぱいでした。

しかし、馬場さんは毎週一時間の電話にも付き合ってくれ、気になることがあったらいつでも回答をしてくれ、本当に救われました。

とおっしゃっていただきました。

7.任意売却後の生活:仕事に復帰。毎月2万円の返済し、生活再建中

現在は昔のように体に負担がかからないよう、力を入れるべき仕事とそうでないこととをしっかりと整理、計画して働くスタイルに変えたそうです。

7-1.体調回復後、仕事に復帰

会社の方でも介護休暇や時短勤務などの整備が進み、介護も外部サービス等を使いながら両立できているとのことでした。

もちろん以前のような収入にはならないものの、安定して働けているとのことで毎月2万円の返済もコツコツ続けられているようです。

深川さんと初めて会ったときは、体調不良もあって顔色が悪く目に力が全くありませんでした。

「このままでは自分だけでなく、妻も両親も、家族みんなの人生が壊れてしまう・・・」

と悲観的な様子で、正直、冷静に任意売却を進められるか心配でした。

しかし、具体的な任意売却のステップを提案し、いざ始まると深川さんも落ち着きを取り戻し、ご自身が用意しなければならない書類や手続きなどしっかりとやっていただけました。

最終的には、8カ月の時間が掛かったものの、その間もどんどん顔の表情が明るくなっていき私も安心しました。

任意売却の成功だけでなく、今後の深川さん一家の生活に関わる賃貸契約や将来的な買い戻しの可能性に係るお手伝いもできて本当に良かったと思います。

7-2.住宅ローンの返済で悩んでいる方へ、

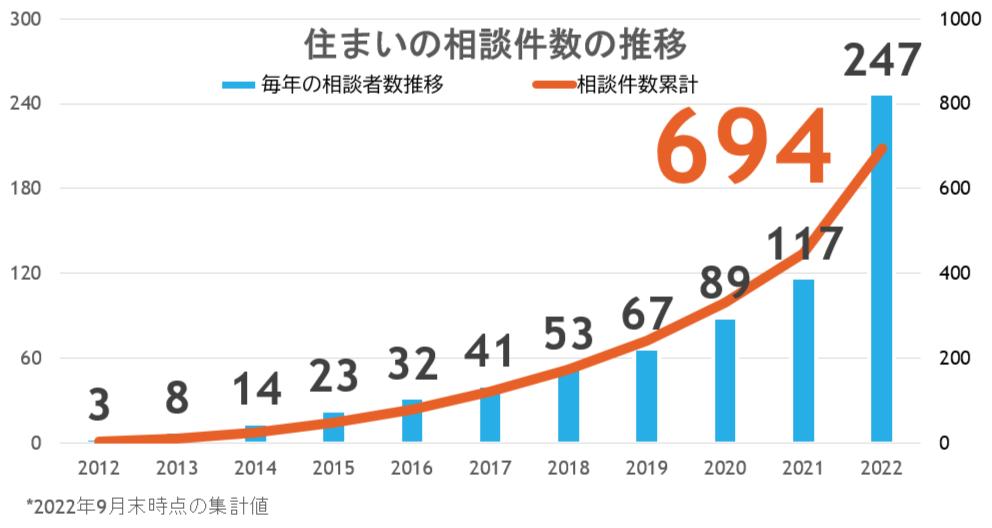

2012年以降、これまで北海道の釧路から熊本の水俣まで、ほぼ全国対応で600件近い、住まいのお悩み相談を行って来ました。

あなたの状況や希望により、これからできる対策が異なります。個別相談の前に、今直ぐに確認出来るセルフチェックをやってみませんか?

2015年以降、実際にあった200件超の住宅ローンの相談を受け、チェックリストを作成しました。

□毎月の返済が少し厳しく、貯金がなかなか出来ない

□銀行・裁判所から手紙が届き、対策を考えている

□ペアローンを含め、ローン総額が総収入の8倍以上

□転職や病気で、収入が減って、返済に悩んでいる

□借り入れや返済など、毎月の収支管理が出来ない

□養育費や学費など生活費が増え、やや苦しい

□ボーナス等一時金が減った又は無くなった

□離婚や出産で共働きが出来ず、返済が苦しい

□自宅の買い取りチラシがポストに頻繁に入っている

□年金だけでは、家賃や毎月の生活が厳しい

2つ以上当てはまる場合、直ぐにローン整理を得意とする専門家に相談するか、近くに相談できる先がない場合、私たちのLINE公式から住まいを守る無料の簡易診断も試して下さい。

今回のように、無料のオンライン個別面談も行っているので、状況が悪化する前にご相談下さい。

LINE公式では、失敗事例を含め、ご自宅の任意売却に成功した15事例を無料でプレゼントしています。

ご存知の通り、滞納が続くと利子による負担が日々大きくなり、競売による強制的な追い出しなど、家族との生活を失いかねません。

そのため、自宅に関するトラブルを解決してきた経験や専門的な知識があります。

あなたの満足のいく解決に導くことが出来ると思います。

どうするか、悩んでいる場合には、『LINE公式の無料相談』や『電話相談』からお気軽にお問い合わせ下さい。

私たちの場合、たらい回しなく、実務担当が直接対応いたします。

>>これまでうまく行った解決事例はこちらのページにまとめてあります。

また、同様に、私たち、アリネットのgoogleでの口コミはこちらのページにまとめてあります。

Follow me!

この記事へのコメントはありません。