目次

六本木の不動産屋、株式会社リビングインの住宅ローンアドバイザー兼宅地建物取引士の馬場です。

今回は任意売却取扱主任者の大和田や相楽と共に、LINE相談で良く頂く内容から状況別対処方法をまとめました。

長ければ、35年も付き合うことになる住宅ローンでは、その間に予想外のトラブルが起こることも少なくありません。

病気や不景気など不可抗力の出来事で残念ながら、住宅ローンを滞納してしまったり、住宅ローンのリスクに晒されたり、マイホームを手放さなければならないこともあります。

しかし、簡単に諦めないで欲しいと思います。

滞納のタイミング、また少しでも早く行動を起こすことによりローン債務を減らし、ちょっとずつ貯金ができ、生活を立て直し、長い人生をまた安心して過ごすことができる可能性もあります。

そこで、この記事では住宅ローンの返済が厳しくなってきた時、滞納の期間、状況別の最善策や対処法をまとめました。

過去の事例を基に、支払い能力のタイミングによるリスクと債務者が取るべき行動を具体的に説明したので、参考にして欲しいと思います。

1.ボーナス払い等ローンの毎月の返済がやや苦しくなってきた場合には?

1-1.ボーナス払い等ローンの毎月の返済がやや苦しくなってきて、最初にしてほしいこと

先ずは、銀行の担当に連絡し、お近くの金融機関にローン条件の見直しを相談してみて下さい。特に、期間延長や元本据え置きの金利のみ支払うように調整すると毎月の収支が落ち着き、今なら簡単に生活を立て直す事が出来ます。

ただし、こうした調整が可能なのは返済の目処が立つうち、家計の見直しが可能な内です。これまでの実務経験から、この時点では弁護士に相談し、自己破産を考えるレベルではありません。必ず立て直せます。色々な人に相談し、諦めないで下さい。なお、条件見直しやリスケジュールの際に考えてほしい事や面談時に有ると良い資料はこちらです

したがって、返済が苦しくなってきたと感じた時点で、1日でも早く、お近くの金融機関に相談し、立て直しを図ることが本当に重要だと思います。

1-2.ローン条件の見直し=「リスケジュール」とは?

「リスケジュール」とは、金融機関に相談の上、ローン条件を見直してもらうことを言います。

返済の見直しが可能な場合、リスケジュールの手段として受けられるのが、「返済額の減額」もしくは、「返済期限の延長」です。これまでの交渉では、場合によって両方受けられたこともあります。

1-2-1.先ずは、「返済額の減額」の例を考えてみます。

住宅ローンの返済額が毎月10万円で、ボーナス月に30万円支払っているケースです。会社の業績悪化でボーナスカットが見込まれる時に、ボーナス支払いをなくす、

または、毎月の返済額を6万円にしてもらう、といった交渉を銀行と行います。基本的には、「業績悪化によるボーナスカット」という一時的な状況に有効な方法です。

長期間にわたって残業代がゼロになる、出勤日が減って給料が下がるなど、よりローンの支払いが厳しい状況が継続しそうな場合は、住宅ローンの利息部分のみを返済することが可能となるケースもあります。

しかし、こうした対応もせいぜい半年程度、よくて1年が限界と思った方がいいです。

1-2-2.次に、「返済期限の延長」について

例えば本来30年でローン完済の予定だったものを35年にしてもらう、といったことです。それにより、結果的に月々の返済額が減額される効果があります。ただし、住宅ローン返済期間の基本期間である35年が最長です。

つまり、最初から35年いっぱいいっぱいで住宅ローンを組んでいた場合、「返済期限の延長」の交渉は難しくなります。

また、金融機関によっては「75歳までに完済」などという年齢制限があるため、住宅ローンを35歳以降に組んでいた場合は、返済期限の延長効果が少なかったり、そもそも期限の延長自体が不可能な可能性もあります。

いずれにしても、少しでも早く金融機関に相談し、対策を打って欲しいです。相談に行く時、現在の確定申告や源泉徴収票など収入が分かる物とご自宅を購入した時の資料一式(売買契約書や重要事項説明書、間取図、検査済み証、建物瑕疵保証書など)、住宅ローンの返済予定表など担当者が判断し易い物を持って行くと比較的スムーズです。

1-3.住宅ローン返済リスケジュールのデメリット

当然ながら住宅ローン返済リスケジュールにはデメリットがあります。

それは、リスケジュールはあくまでも延命措置ということです。一時的な収入の減少や家計の悪化に対して、その時の収入レベルに応じた返済計画に調整してもらうわけであり、総額として支払いが減額されたり、免除される訳ではありません。

むしろ、支払額を減額したり、延長することで、総支払額は増えるケースがほとんどです。

具体的には利息が大きくなるので最終的に住宅にかかるお金が増えます。さらに本来60歳の定年までに支払いを終える予定だったのが延びて、老後用の貯金を切り崩したりと将来設計も壊れるリスクがあります。

また、必ずしもリスケジュールに応じてもらえる訳ではありません。

そして、リスケジュールしてもらえても信用情報に傷がつき、他のローン審査が通らなくなる、厳しい条件でしかローンを組めなくなる可能性が高いことを承知しておいてください。

1-4.住宅ローン返済リスケジュールのメリットと方法

それでも住宅ローン返済リスケジュールを検討するメリットはあります。まず、条件や交渉によってせっかく手に入れたマイホームに住み続けられるということです。慣れたマイホームで今までの生活を続けつつ、生活を立て直す猶予ができます。

次に、リスケジュールは自分で金融機関と直接交渉でき、交渉自体は複雑な手続きがなく誰でも行うことができます。専門家を探したり、余計な手数料を支払うといったこともないので、住宅ローン支払いが危うくなってきた時、最初に行える対応策と言えます。

2.返済が進まず、滞納が続き、銀行から電話が来ている場合には?

2-1.滞納が続き、銀行から電話が来ているケースに最初にすること

先ずは、お近くの金融機関にローン条件の見直しを相談してみて下さい。特に、返済期間延長や元本据え置きの金利のみ支払うように調整すると、毎月の収支が落ち着き、生活を立て直す事が出来ます。詳しくはすぐ上の「ローン条件の見直し=「リスケジュール」とは」の章を見てみてください。

なお、この滞納が1〜3回続いているタイミングでは、「リスケジュール」か、「任意売却」を選べるギリギリのタイミングです。

半年以上滞納を重ねると選択の余地が限られるので、一刻も早く金融機関に相談して欲しいと思います。

今なら、自宅を売らずとも比較的容易に生活を立て直す事が出来ます。もし、それが難しいようなら、信用できる不動産会社に電話やメールで相談し、ご自宅の査定をお願いしてみて下さい。

ご自宅の査定には、ご自宅を購入した時の資料一式(売買契約書や重要事項説明書、間取図、検査済み証、建物瑕疵保証書など)を用意しておくと、比較的スムーズです。

これまでの実務経験から、この時点では弁護士に相談し、自己破産を考えるレベルではありません。必ず立て直せます。諦めないで下さい。なお、ローン滞納初期段階で考えてほしい事や面談時に有ると良い資料はこちらです。

2-2.金融機関にローン条件の見直しの相談が難しいケースでは

もし、収入が減っている場合など、金融機関にローン条件の見直しを相談しても対応してもらうのが難しいようなら、信用できる不動産会社に電話やメールで相談し、ご自宅の査定をお願いしてみて下さい。

つまり、「リスケジュール」の段階から一歩進んで、「任意売却」を考えるタイミングになります。

とは言え、まだ悲観的になりすぎる必要はありません。任意売却により債務を減らしたり、生活の立て直しができたり、住宅ローンを滞納していることを近所の人に知られずに引っ越し等の準備をしたりすることができます。

2-3.任意売却とは

任意売却とは、債権者である金融機関等と合意の上、相場で自宅を売却することを言います。

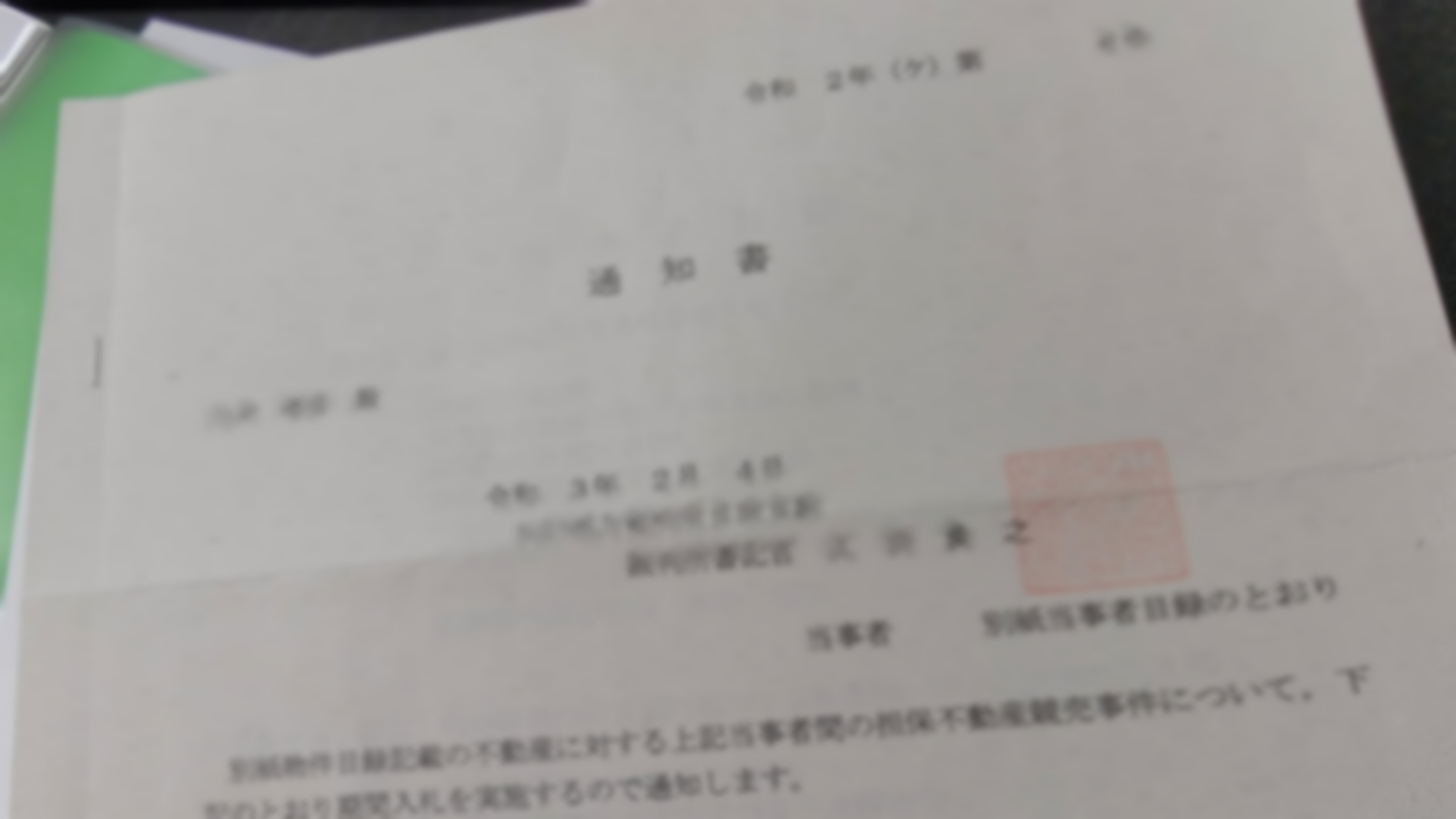

住宅ローンの滞納が続き差し押さえられると、最終的には「競売」と言って自宅が売りに出されることになります。競売の段階までいくと債務者に選択の自由は与えられず、期限までに家を必ず明け渡さなければなりません。競売情報は公示されるので、近所の人にも知られてしまいます。

その上、競売となると相場より安く取引されることがほとんどです。任意売却したからと言って、住宅ローンが完済できるケースは稀ですが、大きく圧縮することはできます。

例えば、3,000万円の残債がある状態で利息がかかるのと、2,000万円で任意売却し、担保が外れた状態で残り1,000万円に対して利息がかかるのとでは、月々の返済額も総支払額も全然違うのは一目瞭然です。

住宅ローンをチャラにできないとはしても、月々の返済額を減らすことで少しでも貯金ができたり、売約後の賃貸契約ための資金を用意したりと、生活を立て直すチャンスが生まれます。

生活をギリギリまで切り詰め、限界がきて二進も三進も行かなくなる前に、とにかくお近くの信頼できる不動産会社に相談してみてください。もし、お近くに信用できる不動産会社が無い場合、私たち、アリネットにご連絡下さい。

24時間以内にオンラインや対面での面談時に現在の状況を確認し、一つひとつ個別に対応しています。先ずは無料相談からご連絡ください。その際に必要な書類や具体的な手続きはこちらでご説明しています。

3.滞納が半年近く、続いており、どうして良いのか分からない場合には?

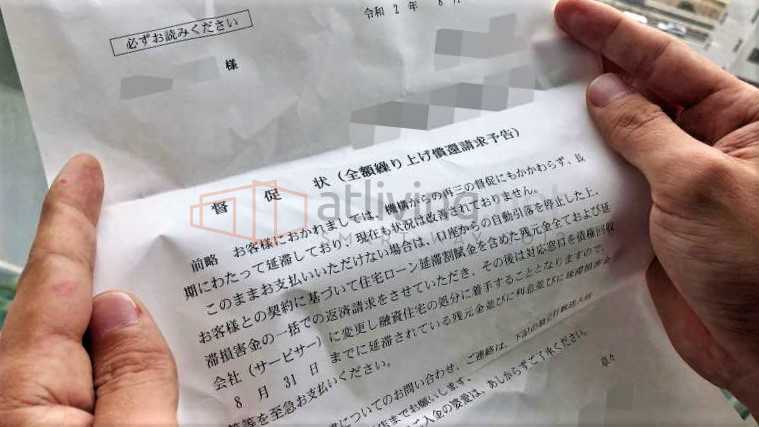

3-1.「期限の利益の喪失」通知が届いていない場合

滞納が半年近く続いていても、まだ「期限の利益の喪失」通知が届いていなければ、チャンスはあります。ただ、銀行の担当者は心の中では既に半ばあきらめている可能性があります。その為、一括返済を求めてきたり、保証会社に債務の請求手続きを依頼しているかもしれません。

だから、住宅ローン条件の見直しやリスケジュールを選択したいのであれば、至急行動を起こす必要があります。今すぐ、お近くの金融機関に連絡してください。なお、リスケジュールについては、本記事上部「ローン条件の見直し=「リスケジュール」とは」で詳しく説明しています。

3-2.住宅ローン条件の見直しやリスケジュールが難しい場合

金融機関に相談したものの、住宅ローン条件の見直しやリスケジュールが難しい場合にはご自宅の査定次第ですが、任意売却を行うのが賢明な判断かもしれません。お近くの不動産会社に査定を頼んでみたり、住宅ローン整理専門を行っている不動産会社に相談し、住宅ローンの整理方法について、相談してみて下さい。

相談に行く時、債権者から届いている書類だけでなく、現在の確定申告や源泉徴収票など収入が分かる物とご自宅を購入した時の資料一式(売買契約書や重要事項説明書、間取図、検査済み証、建物瑕疵保証書など)、住宅ローンの返済予定表など担当者が判断し易い物を持って行くと比較的スムーズです。

何もせず、競売になってしまうと、強制的に立ち退く可能性が高く、住み続ける事や将来的なご自宅の買戻しも出来なくなってしまいます。また、ご存知の通り、返済が遅れていると利子が利子を生み、増えていきます。

その為、お電話やメールなどで専門家に相談してみることが少しでも債務を減らし、生活を立て直すチャンスを増やすに繋がります。もし、お近くに信用できる不動産会社が無い場合、私たち、アリネットにご連絡下さい。

24時間以内にオンラインや対面での面談時に現在の状況を確認し、一つひとつ個別に対応しています。先ずは無料相談からご連絡ください。その際にあなたに合った必要な書類や具体的な手続きはこちらでご説明しています。

4.期限の利益喪失・保証会社の代位弁済通知書がご自宅に届いている場合には?

4-1.自己破産を防ぐため、任意売却を行うのが賢明

残念ですが、銀行の担当者に条件の見直しやリスケジュールのお願いしても条件を改善することは難しいと思います。

銀行は残債の金額に関係なく、一括返済を求めてきます。その為、競売後の追い出しや自己破産を防ぐため、任意売却を行い、自分の都合で住み続けたり、引っ越しを出来るよう調整して下さい。

具体的には、住宅ローン整理専門に行っている不動産会社に相談し、住宅ローンの整理方法について、相談してみることだと思います。

面談時には、期限の利益喪失・保証会社の代位弁済通知書など債権者から届いている書類だけでなく、現在の確定申告や源泉徴収票など収入が分かる物とご自宅を購入した時の資料一式(売買契約書や重要事項説明書、間取図、検査済み証、建物瑕疵保証書など)、住宅ローンの返済予定表など担当者が判断し易い物を持って行くと比較的スムーズです。

ご存知の通り、返済が遅れていると利子が利子を生み、増えていきます。少しでも支払い負担を減らし、自宅に住み続ける為には早く行動を起こし、任意売却の手続きを進めることが重要です。

先ずは、お電話やメールなどで相談してみて下さい。もちろん、競売を選択し、何もしないでいる事も出来ます。

ただ、個人的には、任意売却を行い、自分の都合で住み続け、引っ越したりする方が家族や会社、近所付き合い的にも良いと思います。

4-2.期限の利益喪失・保証会社の代位弁済通知書が届いているなら危機感を持つ

期限の利益喪失・保証会社の代位弁済通知書がご自宅に届いているのにもかかわらず、行動を起こさなかった場合、半年前後で競売の申し立てが行われます。

エリアにもよりますが、通常競売が決まると売却許可が降りるまでに早いと4ヶ月くらいしか時間がありません。4ヶ月後には家を明け渡さなければならないということです。

そして、仮に任意売却が出来てもあなたの人生は続いていきます。住まいを手に入れ、生活を立て直すためにも一秒でも早く行動を起こすことが必要だと思います。今後の人生やご家族の為にもどうするか、一旦考えてみて下さい。

5.競売開始決定通知書がご自宅に届いている場合には?

5-1.事前に、任意売却の活動を行っている場合

任意売却の活動を行っている場合には、債権者の決定した売出価格が高すぎる可能性があります。その場合には、競売開始決定通知書が届いた後、執行官がご自宅の査定に来ます。

そこから、1カ月~2カ月後には裁判所の査定額が決まります。そこで売出価格が調整される可能性がありますので、相談している不動産会社にどうなっているのか確認して下さい。又は、依頼している不動産会社が何もやっていない場合もあります。近況や反響の有無などを確認してください。

面談時には、期限の利益喪失・保証会社の代位弁済通知書など債権者から届いている書類だけでなく、現在の確定申告や源泉徴収票など収入が分かる物とご自宅を購入した時の資料一式(売買契約書や重要事項説明書、間取図、検査済み証、建物瑕疵保証書など)、住宅ローンの返済予定表など担当者が判断し易い物を持って行くと比較的スムーズです。

もし、お近くに信用できる不動産会社が無い場合、私たち、アリネットにご連絡下さい。

24時間以内にオンラインや対面での面談時に現在の状況を確認し、一つひとつ個別に対応しています。先ずは無料相談からご連絡ください。その際に必要な書類や具体的な手続きはこちらでご説明しています。

次に書いてある通り、もし、消費者金融からの借り入れや固定資産税等の税金の滞納がある場合、役所等から届いた書類も一緒にあるとより詳しくお話が出来ると思います。

5-2.税金の滞納、役所の差し押さえ、消費者金融など借り入れがある場合

税金の滞納による役所の差押え、消費者金融やその他の借り入れがある場合、後順位の抵当権者との交渉が進んでいない可能性があります。

もしかしたら、相談している不動産会社が任意売却をやったことが無い可能性もあります。

その場合、進捗や内容を確認し、信用できる専門家を急いで探し、任意売却を成功させて下さい。なお、私たち、アリネットではお電話やオンラインを含め、面談時に状況を確認し、個別に対応しています。先ずは無料相談からご連絡ください。

5-3.これまで任意売却等を行っていない場合

これまで任意売却等を行っていない場合、大体、競売開始決定から競売の売却許可まで4カ月から6カ月です。長くても半年後にはご自宅から追い出されてしまいます。

その為、信用できる専門家を急いで探し、ご自宅の任意売却を成功させ、生活の再建を図ってください。今なら、裁判所の出した査定価格で売却活動を行う事が出来、任意売却が成功する可能性は高くなっています。

もし、お近くに信用できる不動産会社が無い場合、私たち、アリネットにご連絡下さい。状況を確認し、面談等個別に対応しています。先ずは無料相談からご連絡ください。

ちなみに、競売開始決定後の任意売却に関して、住宅債権回収機構以外のサービサーは開札日前日まで受け付けてくれる可能性があります。

ただ、借り入れから滞納までが短い新債権については入札前日までの所が多いようです。但し、買主や買付が既にある場合など、例外的に応じてくれることもあります。

中には、一旦、競売を申し立ててしまったら、期間的に余裕があっても任意売却を受け付けてくれない厳しいサービサーもいました・・・。その為、開始決定通知が届いても、あきらめず、なるべく早く、専門家に相談する等動いた方が良いと思います。

ダメなら、「自己破産すれば良い」と考えている方がたまにいますが、実行後の事も考え、年齢や家族構成を踏まえ、やらない方が良い場合があると思います。

6.住宅ローンの滞納、破産がよぎった時に考えて欲しいこと

住宅ローンを滞納してしまったり、滞納が続いて競売や破産がよぎってしまうと、冷静な判断ができなくなったり、現実逃避して放置してしまいたくなることがあるかもしれません。

相談に来られる方もしばらく何もできなかった、銀行からの手紙が来て、とうとう我に返って、動いてみたと話される方もいます。

6-1.滞納を無視し、何もしないでいるとどうなるのか?

しかし、それでは解決しないどころか、状況は悪化するばかりです。その為、少しでも住宅ローンの返済が厳しいと感じた時点で、先ずは金融機関に相談すること。

それで解決しなければ、お近くの任意売却に詳しい不動産会社に連絡するという手順を取ってください。もし、お近くに信用できる不動産会社が無い場合、私たち、アリネットにご連絡下さい。

24時間以内にオンラインや対面での面談時に現在の状況を確認し、一つひとつ個別に対応しています。先ずは無料相談からご連絡ください。その際に必要な書類や具体的な手続きはこちらでご説明しています。

6-2.間違っても利子が高い消費者金融やカードローンを借りて、住宅ローンの返済をしないで下さい!

住宅ローン返済のため、新規のローンを組むのは本当に避けて下さい。自力で普段の生活に戻ってくることが出来なくなります。結果的に、支払総額が雪だるま式に増え、後でもっと苦しくなります。

一方で、任意売却の前にできることがないかも考えてみてください。滞納が進んでしまえば、任意売却が最善の手段とはいえ、任意売却しても債務が全てなくなるわけではありません。

とにかく安易に独断で決めてしまわないことです。支払いに無理が生じた時点で金融機関や不動産会社に相談。これを徹底的に守っていただき、長い人生の負担を少しでも減らして欲しいというのが私たち、アリネットの願いです。毎日、ご自宅に届くチラシやセールスマンからあなたの生活を守るため、先ずは無料相談でご希望や状況に合わせた方針や対策をご連絡ください。

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。