目次

- 1.自己破産すると、家族に迷惑を掛ける事になるのか?具体的には?

- 2.自己破産すると、家族の貯金はどうなりますか?

- 3.自己破産を家族に内緒で行っても、バレてしまいますか?

- 4.自己破産すると、家族名義の家やローンはどうなりますか?差し押さえ等入りますか?

- 5.自己破産すると、家族の収入はどうなりますか?請求等は来ますか?

- 6.自己破産した場合、子供の学校や職場にバレたり、悪影響はありますか?転校・転職の要否?

- 7.自己破産すると、家族もブラックリストに載り、ローンを組めなくなってしまいますか?

- 8.自己破産をすると、競売になる事は絶対に防げますか?

- 9.住宅ローンが返済できず、自己破産する場合、家族への悪影響まとめ

- 10.住宅ローンの返済で悩む方へ、チェックリスト

- 11.住宅ローンで苦しくても、自宅売却で手残りを最大化するには?

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで住まいのトラブル相談・提案を担当している宅地建物取引士兼住宅診断士の相樂です。

無料相談を受けていると、「住宅ローンの返済がつらいので、自己破産はどうか?」と相談されることが結構あります。

そもそも、自己破産の単語自体が有名だからだと思いますが、年齢や家族構成を踏まえ、慎重に考えた方が良いと思います。

ここでは、過去の実例を踏まえ、自己破産を行った際の家族への悪影響について、まとめました。

1.自己破産すると、家族に迷惑を掛ける事になるのか?具体的には?

コロナウイルスの影響か、住宅ローンの支払いが難しくなり、自己破産を検討している方が増えています。

「自己破産」とは、住宅ローンなど借金の返済ができなくなったときに、裁判所から免債許可を受けて、返済を免除してもらうという手続きのことを言います。

しかし、自己破産の影響で家族への迷惑を考えると、一歩踏み出せないという方も多いのではないでしょうか?

ここから、具体的にどのような影響を及ぼすことになるのかご紹介していきます。

1-1.自己破産の条件

まず、大前提として、自己破産はどのような条件でも認められるものではありません。

裁判所に破産手続きを行い、免責許可の決定を受けると、固定資産税などの税金(租税債務)を除く、すべての借金の返済をしなくても良くなります。

自己破産には「同時廃止」と「管財事件」と呼ばれるものに分けられますが、

- 一定の価値がある住宅や車などの資産がない場合には「同時廃止」

- 資産がある場合には「管財事件」

として手続きがすすめられていくことになります。

そもそも返済する能力があるならば、自己破産が認められることはありませんし、一定の価値のあるものや財産を所有したままでも自己破産はできません。

なぜなら、返済する能力が残っているのであれば、改めて返済計画を見直すことができるでしょうし、財産や価値あるものを保有しているのなら、それを返済にあてることができるからです。

住宅や土地は差し押さえられることになりますし、貯金や車、ブランド品なども残しておけない可能性があるということを理解しておかねばなりません。

残しておけないものには、一定の条件が設定されていますが、自己破産によって家族に大きな影響が及ぶのは間違いありません。

1-2.『持ち家』は残しておけない

1-2-1.自宅はそのままにできない

住宅ローンは住宅や土地を担保にしていますので、ほとんどのケースでは管財事件として取り扱うことになり、自宅をそのまま自分のものとして残しておくことはできません。

住宅を手放すことになれば、引越しをすることになりますし、子供が小さい場合には転校を余儀なくされる可能性も考えられます。

新たに住居をみつける必要があり、手続き等にかかる費用をはじめ、転居のための引っ越し費用も必要となり、しかも環境の変化など心理的な負担もかかります。場合によっては、生活が不自由になってしまうことも考えられます。

>>弊社の場合、住宅ローントラブルによる自宅の売却の場合、税金、仲介手数料、登記費用などの本来ご負担いただく費用は、売買代金から控除されるため、一切掛かりません。場合によって、生活再建や引っ越し費用を仲介手数料からお渡ししています。一般的には任意売却を申し出る時に事前説明があると思いますが、詳細な費用や売却後の生活が心配な方はこちらからご相談ください。

1-2-2.自己破産で自宅を売却する場合、自分の条件やスケジュールで進められるの?

なお、持ち家については、「任意売却」によって自己破産前に売却してしまうことや、所有したまま競売手続きを経て、自己破産するケースも存在します。

ただ、持ち家があるまま破産手続きを行うと、資産を保有している管財事件として扱われることになり、裁判所の予納金が必要になるなど経済的な負担が大きくなってしまいます。

そのため、多くのケースでは、事前に任意売却しておき、同時廃止の手続きが取られることになります。

万が一、自己破産するにしても、自分で条件やスケジュールが決められる任意売却の方を先に行う方がメリットが大きいです。

相談先に念のため、確認してみて下さい。個人的には、面談では所有者様のメリットを考え、おすすめしています。

念のため、6,700件のお引っ越しに関する後悔のアンケ-トや400件を超えるトラブル相談を参考に、住宅ローンの返済トラブルに遭わないためのチェックリストを作成しました。

1-3.『自家用車』なども一定条件で残しておけない可能性が

自家用車を保有している場合には、一定の条件で残しておけない可能性があります。車が必要な地域に住んでいる場合には、生活が不自由になってしまうことが考えられます。

車の価値が20万円以上するのであれば、勝手に処分できないように、「財団組み入れ」の対象となります。

「財団組み入れ」とは、破産財団で管理されることになる手続きのことを指しており、最終的には管財人弁護士によって換価されて、債権者に配当されていくことになります。

ただし、車の価値によっては手元に残しておくことも可能で、おおむね初年度の登録から7年以上が経過しているのであれば、価値がないと判断されるケースが多くなります。

あくまで、本人名義の自家用車が対象となり、家族名義の車は引き揚げられてしまう心配はありません。

また、車だけではなく、本人が所有している20万円以上の価値がある時計や貴金属、バッグなどブランド品があるのであれば、それも対象となります。

1-4.預貯金や学資保険などの保険も対象に

預貯金や保険の返戻金においても一定額以上の財産は、上記でご説明した「財団組み入れ」となってしまい、換価処分されることになります。

そのため、家族に対しても影響が及ぶものとなってしまいます。

ここまで積み上げて来たものが全て失うため、お子さまやご家族のいる方には自己破産の手順や事前準備の方法をお話させていただいています。

ここでいう、「一定額」とは99万円がラインとなっており、99万円を超える部分については債権者への配当として活用されることになります。つまり、99万円までは自由財産として、手元に残すことができます。

ただし、自己破産の手続きをした本人の生活状況などから考えてみて、手元に残るお金が99万では厳しい状況がある場合には、その範囲を広げて所有を認める手続きを行うことができます。

その手続きのことを「自由財産拡張」と呼ばれています。

学資保険などの保険については、保険を解約した際に契約者に戻ってくる返戻金が20万円を超える場合には、「財団組み入れ」の対象となります。

あくまで、自己破産する本人が保険契約者で、保険料も本人が支払っている場合が対象となっていますが、事前に契約者を変更してしまうような場合には資産隠しだと疑われてしまう可能性がありますから、注意が必要です。

学資保険だけではなく、生命保険やがん保険など積立型の保険は対象となりますので、自己破産の手続きを行う際には調べておくことが必要です。

1-5.結局、自己破産後に手元に残しておけるものは?

自己破産する本人の財産であるとしても、下記に該当するものは手元に残しておいて良い「自由財産」として認められています。

- 99万円以下の現金

- 破産手続きの開始決定後に得た財産(新得財産)

- 生活必需品

- 自由財産拡張によって認められた財産

- 換価が難しい財産

1-5-1.99万円以下の現金

「99万円以下の現金」は自由財産のひとつであり、これからの生活を築いていくためにとても重要な資金となります。特に、お子様のいるご家族の場合、これでは心もとないと思います。

自己破産はあくまで債務からの更生を目的としていますので、すべての財産を奪うのではなく、生活を立て直していくことが重要なのです。

1-5-2.破産手続きの開始決定後に得た財産(新得財産)

破産手続きの開始決定後に得た財産についても、自由財産として認められています。

自己破産を申し立てた後、裁判所や事情などによって若干は異なるものの、おおむね1週間程度で破産手続き開始決定が出されます。

そのため、取得できる見込みのある財産については新得財産にできるよう処理・調整することが重要になります。

1-5-3.生活必需品

ベッドやタンスなどの家具や冷蔵庫、洗濯機などの家電製品は「生活必需品」として差押禁止財産に該当し、例外なく手元に残すことが認められています。

「差し押さえ」というと一般的には、自宅にやってきて家財一式を運び出されたり、家具などに「差し押さえ」といった札を張られていくようなイメージがあるかもしれません。

強制執行などにおいてそのような手続きが取られることはありますが、自己破産においてはまったく異なるものですから、生活必需品は守られることになるのです。

1-5-4.自由財産拡張によって認められた財産

「自由財産拡張によって認められた財産」とは99万円を超える部分の財産であり、「自由財産拡張」と呼ばれる手続きによって認められた財産のことを指しています。

基本としては、99万円以下が自由財産として認められていますが、なかにはそれだけでは今後の生活が難しいケースもあります。

例えば、生活に必要な自動車やどうしても解約できない事情がある保険などは、裁判所において認められることがあります。

1-5-5.換価が難しい財産

破産管財人は一定の条件に該当するものを「財団組み入れ」の対象としていきますが、中には現実的に換価することが難しいケースもあります。

例えば、土地を所有しているとしても、相続などによって共有名義になっているようなケースで、現実に売却が難しいような場合には破産財団から放棄されることがあるのです。

あくまで判断は裁判所が下すものですが、このように放棄された財産については、自由財産として認められることになります。

2.自己破産すると、家族の貯金はどうなりますか?

自己破産すると、冒頭からご説明している通り、一定の条件に該当する財産は「財団組み入れ」の対象となり、債権者への配当のために活用されることになります。

そのため、同居の家族の貯金までその影響が及ぶのではないかと不安に感じる方も多いのです。

結論として、家族の財産にまで影響が及ぶようなことはありません。ただ、例外になっているものもありますので、ここからご説明していきます。

2-1.家族の財産に悪影響はない?

自己破産は、あくまで「自己破産の手続きを行う本人と債権者との間にある金銭問題をクリアにするための清算手続きになります」ので、家族であるとしても影響が及ぶことはありません。

もちろん、だからと言って、破産手続きを行う前に家族名義に変更してしまうと、資産隠しであると判断されてしまい、破産管財人によって請求される可能性があります。

あるいは、自己破産する本人の収入が家族名義の口座に貯蓄し続けているような場合や家族の使い込みによって負債が膨らんでいるような場合には、家族の財産にも影響が及ぶことも考えられます。

そのようなことから、本人の通帳や口座履歴のコピーは必ず必要となり、本人の資産状況やお金の流れを確認されることになります。

家族の財産には悪影響はないものの、裁判所によっては家族名義の通帳のコピーなどを提出しなければならない可能性もあります。

2-2.家族に影響が及ぶケース

家族名義の口座は問題となるケースが少なくありません。

と言うのも、家族名義になっていたとしても、通帳や印鑑は破産者本人が管理していたり、破産者が預金し続けているのであれば、家族の財産と言い逃れすることは難しいからです。

日常的な口座の管理方法なども踏まえ、判断されることになるからです。

また、家族が債務の保証人、もしくは連帯保証人になっているような場合、自己破産する本人が支払いできなくなったときには保証人が支払わねばなりません。

保証人としての責任ですから、家族の財産であるとしても影響が及ぶことになります。

3.自己破産を家族に内緒で行っても、バレてしまいますか?

「自己破産が必要ではあるものの、家族には内緒で手続きを行いたい。」

このように考えておられる方は少なくありません。

結論から申しますと、自己破産手続きを家族に内緒で進めることは可能です。ただし、いくつかの注意点がありますので、ご説明いたします。

3-1.家族に内緒で自己破産手続きするのは可能

自己破産の手続きは、破産手続きを行う本人と債権者との間にある金銭問題をクリアにするものですから、裁判所が家族に連絡するようなことはありません。

また、債権者から直接、家族に連絡を入れることもありません。

自己破産が決定した場合には「官報」に掲載されますが、家族が官報に目を通すのは稀なことでしょう。

その他、戸籍など家族の目につくような場に記載されるようなこともありません。そのため、基本的には手続きが家族にバレることはないのです。

3-2.家族に自己破産手続きがバレてしまうケース

家族に自己破産手続きがバレてしまう、いくつかのケースをご紹介します。

- 20万円以上の価値がある車やブランド品などが処分されてしまう

- 家族からクレジットカードが作れないことを怪しまれてしまう

- 家族が働いている場合には家族の給与明細などの提出が必要

- 家族が保証人、もしくは連帯保証人になっている

上記でもお伝えした通り、自己破産手続きが進むと、財産を財団組み入れされ、債務者への配当に換価されることになります。

例えば、車がその対象になってしまった場合、突然自宅からなくなってしまった車が気になってしまうことは当然のことでしょう。

また、自己破産後には一定期間、クレジットカードを作れなくなってしまいますが、そのことを怪しまれて問い詰められてしまうかもしれません。

さらに、自己破産手続きには、家族が働いている場合には、家族の給与明細や収入証明書などを裁判所に提出する必要があります。

そのような行為を知られてしまうことで、自己破産がバレてしまう可能性も考えられるのです。

家族が保証人や連帯保証人になっている場合には、自己破産によって債権者から家族に督促することになりますので、バレずに手続きするのは不可能だと考えられます。

4.自己破産すると、家族名義の家やローンはどうなりますか?差し押さえ等入りますか?

自己破産する場合、家族名義の家に住んでいるというケースもあります。

結論から申しますと、財産に影響を及ぼすのは破産者自身の住宅であり、家族名義であれば一緒に住んでいるとしても換価されるようなことはありません。

住宅ローンがある場合においても家族名義であり、家族がそのままローンを支払い続けるのであれば差し押さえられることはありませんし、競売を申し立てられるようなこともないのです。

ただし、家族に悪影響が及ぶ、いくつかの注意点がありますのでご紹介します。

4-1.名義人である家族が他界している場合

名義人である家族が亡くなられている場合、所有者の名義変更が行われていなければ、破産者が相続人にあたる可能性があります。

例えば、夫が他界しており、相続人には妻、子供2人いるような場合には、妻に1/2、子供2人には1/4ずつ相続されることになります。

物件の所有者が夫であり、相続人である妻が自己破産する場合には、住宅の1/2が妻の権利となりますので、財産を保有していることになります。

仮に住宅に1,000万円の価値があるのであれば、500万円の財産になるということです。

実務上では、子供2人に妻の権利の買い取りを持ちかけることや、買い取らない場合には、破産者の権利部分のみが競売にかけられることになります。

ただ、権利部分だけ売却できずに、共有者の持ち分まで売却せざるを得ないことも多くありますので、その場合、自宅に住み続けるのが難しくなります。

いずれにおいても、住宅ローンを組んでいる場合には、土地と建物に担保が設定されているのがほとんどですので部分的な売却は難しいでしょう。

4-2.家族と共有名義の場合

破産者が家族と共有名義になっている場合には、この共有部分が換価され、債権者に配当されることになります。

例えば、夫が破産者で、妻と共有名義になっている場合に、妻が夫の権利部分を買い取ることができれば、その金額が破産管財人によって債権者に配当されます。

家族が買い取らない場合には、破産者の権利部分のみが競売にかけられることになります。

ただし、土地が家族、建物が破産者名義になっているような場合では、建物だけ売却するようなことになってしまいます。

住宅ローンは土地と建物に対して担保を設定していることが多いので、このようなケースにおいても、土地と建物を共に売却して、破産者の権利分は債権者へ、残りは住宅ローンの返済に充てられることになります。

5.自己破産すると、家族の収入はどうなりますか?請求等は来ますか?

自己破産すると、家族の収入にまで悪影響がありますかと心配される方も結構います。

しかし、原則として、影響が及ぶのは破産者本人の財産だけで家族の収入にまで影響を受けることはありません。

支払い義務も家族にはありませんので、請求が来ることもありません。ただし、家族の収入にまで影響が及ぶ場合や注意しなければならないポイントがあります。

5-1.家族が保証人あるいは連帯保証人の場合

家族が保証人、あるいは連帯保証人の場合には、家族の収入に対しても影響が及ぶことになります。

夫婦や家族で住宅ローンを申し込む「ペアローン」や「収入合算」と呼ばれる、夫婦や家族がお互いに連帯保証人になる契約が行われることがあります。

そのような場合、どちらかが返済できなくなった時は連帯保証人として、返済の義務を負うことになります。

そのため、住宅の名義人が自己破産した場合には、連帯保証人である家族(奥様など)に請求が来ることになるのです。

結果的に、旦那様だけが自己破産しても、借金の返済が終わらず、奥様も自己破産をする事になるケースもこれまでありました。

5-2.家計の収支で家族名義の口座を利用している場合

家族の収入であるとしても、家計の収支を、家族名義の口座を利用している場合には、その口座の通帳の提出が求められることがあるので注意が必要です。

例えば、実家の祖父母などから、子供名義の口座に仕送りしてもらって、家計費の一部になっているような場合です。あるいは、家族名義の口座から家計の引き落としに活用されているような場合も考えられます。

家計の収支は裁判所からの免債許可の決定にとても重要なものになりますので、家族名義の口座も調査対象になると考えておきましょう。

念のため、6,700件のお引っ越しに関する後悔のアンケ-トや400件を超えるトラブル相談を参考に、住宅ローンの返済トラブルに遭わないためのチェックリストを作成しました。

6.自己破産した場合、子供の学校や職場にバレたり、悪影響はありますか?転校・転職の要否?

自己破産する場合には、子供に対する何らかの影響が気になる方は多いのではないでしょうか?

子供の学校や職場、あるいは進学や進学先での奨学金、就職先への影響についてお伝えします。

6-1.子供の学校や職場にバレる?転校・転職の要否?

親が自己破産しても、基本的に子供には影響がありません。

破産者本人と債権者に対する問題であるために、子供の学校や職場が親の破産の事実を知ることはありませんし、調査するようなこともありません。

そのため、転校しなければならないことや転職が必要になることもありません。

ただし、国が発行する「官報」と呼ばれている紙面には、親の自己破産について氏名や住所が掲載されることになります。

しかも、親の勤務先には自己破産の通知が届くことになりますので、もし親と同じ職場で働いているような場合にはバレてしまう可能性があります。

他にも、勤務先から借り入れがある場合、自己破産を行う場合にはその会社にも通知が届き、バレてしまう事になります。

その場合、毎月の給料から返済しているケースなどは自己破産と共に天引きを止めてもらう等の手続きが必要になります。

6-2.進学や就職への影響は?

気になるのは、子供の進学にあたって、奨学金を借りることではないでしょうか?

しかし、奨学金については子供本人が借りるものであって、親が自己破産しているとしても子供に影響があるものではないのです。

奨学金を受けるためにはさまざまな審査がありますが、親の信用情報が確認されることはありませんし、自己破産が審査に影響を及ぼすこともないのです。

もちろん、進学先の学校や就職先が、親の信用情報を調査することもありません。

既述の通り、親の自己破産については官報に掲載されることになりますが、進学先の学校や就職先の企業が官報をチェックしていることはかなり稀なケースです。

ちなみに、戸籍にも記載されることはありませんので、結婚などのライフイベントに影響を受けるようなこともないと思います。

7.自己破産すると、家族もブラックリストに載り、ローンを組めなくなってしまいますか?

自己破産をすると、破産者本人が再びローンを組めるようになるまで5年~10年程度が必要であると言われています。

これは、信用情報機関に「事故情報」として登録されるためで、事故情報が削除されるための期間としてその程度の期間が必要になるからです。

では、家族もローンを組めなくなってしまうものなのでしょうか?

7-1.家族もローンが組めない?

自己破産したとしても、その家族がローンを組めなくなる訳ではありません。

あくまで、信用情報機関に事故情報として掲載されるのは破産者本人であって、家族まで掲載されるものではないからです。

そのため、ショッピングなどによってローンを組むことや借入をすることに影響はありません。

7-2.家族がクレジットカードを作ることは?

また、家族が新規にクレジットカードを作成する場合でも、自己破産の影響を受けることはありません。

信用情報はあくまで個人ごとに作成されているもので、クレジットカード会社は審査の際に本人以外の信用情報を見ることができないからです。

ただし、夫が所有していたクレジットカードの会社は自己破産の情報を知っている訳ですから、家族が同じクレジットカードの新規作成をする場合には何らかの影響があるかもしれません。

審査の内容についてクレジットカード会社は明らかにしませんので、あくまで推測の範囲での話となりますが注意が必要です。

8.自己破産をすると、競売になる事は絶対に防げますか?

まず、自己破産しても自宅が競売にかけられてしまう可能性があります。

住宅ローンには抵当権が設定されており、ローンの返済が契約通りに出来なくなると、債権者は抵当権を行使して、住宅を売却してその金額で債権を回収するのです。

その手続きのことを「競売」と呼んでいます。この競売にはさまざまなデメリットがあります。

- 引っ越し費用や弁護士費用などが自己負担となってしまう

- 任意売却するよりも価格が低くなる可能性が

- 強制的に退去させられてしまう可能性が

- 個人情報が公開されてしまう

このようなことから、競売を避けたいと考える方は少なくないのです。ここでは、競売を避ける方法についてお伝えしていきます。

8-1.不動産会社に任意売却を依頼する

競売を避けて、少しでも所有者のメリットになるように自己破産の手続きを進めていくためには『任意売却』がおすすめです。と言うのも、任意売却すれば、売却金額から引っ越し費用や弁護士費用を捻出できる可能性があり、しかも市場価格に近い価格で売却できます。

場合によっては、売却した金額ですべて借金を返済できることや手元にお金が返ってくる可能性も考えられます。

親族が購入できるのであれば、売却後に親族からその家を借りれば、そのまま住み続けられる可能性もあるかもしれないのです。しかし、競売ではなかなかそのようなことも期待できないでしょう。

8-2.弁護士に自己破産を相談する

自己破産や任意売却を検討している段階で、弁護士に相談しておくことをおすすめします。

一般的に、住宅ローンを3か月程度滞納すると金融機関から呼び出しがあり、返済方法を協議することになります。

返済ができない状態になれば、親族からの資金援助を提案するなど、一括返済の方法を模索していくことになります。

ただ、実際にはうまく一括返済することは難しいために、保証会社が金融機関に一括弁済を行い、保証会社から債権回収業者に回収業務を委託することになり、競売が現実に進められていきます。

債権者が競売申し立てを行い、裁判所が受理したのちに「競売開始決定通知」が届きます。任意売却を申し立てるなら、成約率を考えると、この時期までがリミットになります。

しかし、競売を避けるために任意売却を進めていくことを債権者が了承さえすれば、自己破産せずに済むケースも少なくありません。

9.住宅ローンが返済できず、自己破産する場合、家族への悪影響まとめ

住宅ローンの返済相談で「自己破産してもいい」と言う方が多いため、自己破産に関して、慎重に考えてもらう為、このような記事にまとめました。

色々と書いてきましたが、自己破産を検討している方は、早い段階で不動産屋や弁護士に相談しておけば、自己破産や競売を回避できる可能性について、アドバイスをもらうことも可能です。

仕事で出張が有ったり、家庭の事で忙しいと思いますので、私たちのLINEからご連絡頂ければ、状況を踏まえ、対策を無料でご提案いたします。

10.住宅ローンの返済で悩む方へ、チェックリスト

念のため、2012年以降、ローンの返済が苦しく、自宅の対処に関する相談を基にチェックリストを作成しました。

- 毎月の返済が少し厳しく、貯金がなかなか出来ない

- ペアローンを含め、住宅ローンが総収入の8倍以上

- 銀行・裁判所から手紙が届き、対策を考えている

- 転職や病気で、収入が減って、返済に悩んでいる

- 借り入れや返済など、毎月の収支管理が出来ない

- 養育費や学費など生活費が増え、やや苦しい

- ボーナス等一時金が減った又は無くなった

- 離婚や出産で共働きが出来ず、返済が苦しい

- 自宅の買い取りチラシがポストに頻繁に入っている

- 年金だけでは、家賃や毎月の生活が厳しい

もし、2つ以上当てはまる場合、売却に向けた手続きや資産の整理がスムーズに行かない可能性が高いです。その場合の無料の簡易対策診断などをLINE公式の方に作成しました。不安な方は試してみて下さい。

他にも、LINE公式に登録して頂ければ、弁護士監修の自宅の売却を成功させるための3つのポイントと、実際にローンの返済問題で自宅を売却した7人の事例を無料でプレゼントしています。なお、この記事で解説した手順を行なっても、自宅の売却がスムーズにできるか判断できない場合は、私たち、アリネットの無料相談をご利用ください。

アリネットでは、2012年以降、70件以上の離婚や住宅ローン問題に伴う自宅の売却を対応してきました。そのため、自宅に関するトラブルを解決してきた経験や専門的な知識があります。あなたの満足のいく解決に導くことが出来ると思います。ぜひ、お気軽にご相談ください。

11.住宅ローンで苦しくても、自宅売却で手残りを最大化するには?

何でもかんでも一括査定が流行っていますが、対応する時間がある方や相場を知るには良いと思います。

ただ、売却後のトラブルを防ぐため、自宅に住みながら、自宅を高く売るには?仕組みが必要だと思います。

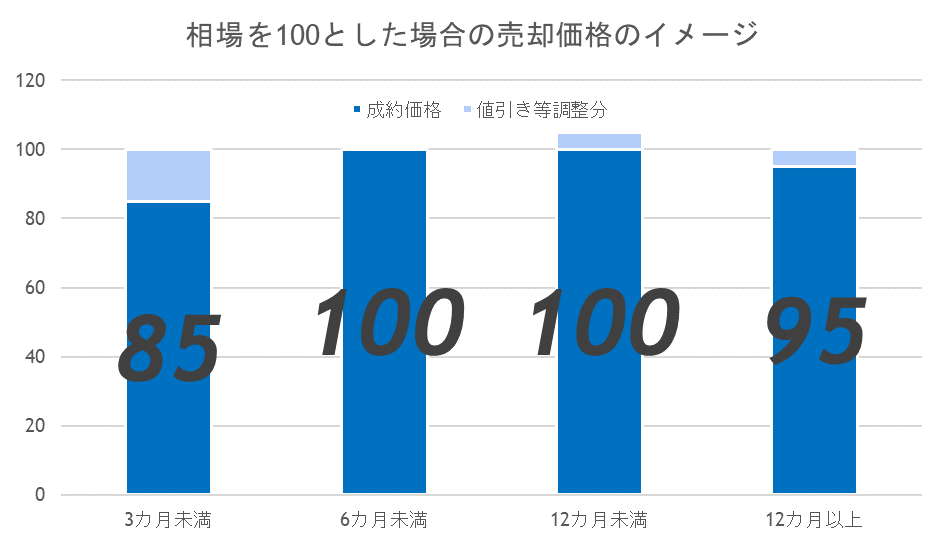

というのも東急リバブルが出している資料でも、3カ月未満の売り急ぎは売却価格が低くなりがちです。

11-1.査定価格はそんなに大切なのか?

まず、査定価格を意識する方がいますが、車と異なり、個別性の強い不動産では大切なのは相場より、一人の購入者です。

マンションですら、方位や階数で価格が変わってきます。

査定価格は仕事を取るための引っ掛けに過ぎないので、あまり信じない方が良いと思います。

11-2.マンションより、戸建の場合、査定価格より、大切なのは売出価格

*首都圏不動産流通市場の動向(公益財団法人東日本不動産流通機構)参照

多くの人が、査定価格から売り始め、売れないから値段を下げていく事を普通に受け入れています。

大切なのは、査定価格より高い値段で売り出し、半年程度時間をかけ、丁寧に情報を開示することです。特に、マンションより、個別性の強い戸建の場合は顕著です。

こうすることで、売却後にトラブルに巻き込まれ、思わぬ損失を被ることが圧倒的に少なくなります。

例えば、離婚のため、急いで売りたいために一括査定で出された価格で売り出した事例があります。いきなり、電話が掛かってきて、物件をよく調査せず、机上査定の価格をそのままに売り出して、売れないからもっと価格を下げましょうと言われ、夫婦間でトラブルに巻き込まれた事例です。

11-3.なぜ、住宅診断士による調査が自宅の売却に有効なのか?

2018年より、中古住宅の売買において、住宅検査を紹介・あっせんできるか告知する事が義務化されています。

と言うのも、ホームインスペクションを行うことで、仲介業者が通常の注意を尽くせば、自宅の外観から認識することが出来る範囲での瑕疵の有無を調査することが出来、買主への情報提供もし易くなります。

実際に、裁判判例があり、東京地裁平成16年4月23日判決で「仲介業者には、通常の注意を尽くせば、物件の外観から認識することが出来る範囲での瑕疵の有無を調査し、その情報を買主に提供すべき契約上の義務がある」として、確認義務違反を認定した裁判例があります。

自宅の売却は一生に一度あるか無いかです。焦って、バタバタと進め、後悔しない様、慎重に進めて下さい。

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。