目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで住まいのトラブル相談・提案を担当している宅地建物取引士兼住宅診断士の相樂です。

離婚を考えている方であれば、ある程度、予想がつくと思いますが、離婚する際、婚姻関係を解消することを機に、自宅の売却を検討する方は少なくありません。

婚姻関係を解消する際に自宅を売却することで、将来的に住宅ローンが支払えなくなってしまったり、妻に迷惑がかかるリスクを減らしたいと考えている方も多いのかもしれません。

しかし、離婚時に自宅の売却を検討している方の中には、「家をどのタイミングで売れば良いのか分からない」と悩む方が数多くいます。

売却するタイミングが分からず、婚姻関係を解消する前に自宅を売ることができず、元妻と揉めてしまう方も少なくありません。

そのため、今回は『離婚をする際に所有している自宅をいつ売れば良いのか』について、『離婚をする際に自宅を売却する方法や注意点』を含めて詳しく解説していきます。

ぜひ、今後の参考にしてみてください。

1.離婚をする際に自宅を売却した方が良いの?

離婚をする際に、売却をした方が良いのか悩む方は少なくありません。

と言うのも、自宅を売却してしまうと、新しく住むところを探す手間や費用がかかるうえに、お子さんがいる場合、転校や生活環境の変化により負担をかけてしまう可能性があるためです。

しかし、離婚時に自宅を売却せずに婚姻関係を解消してしまうと、後々元夫婦間でトラブルに陥りやすくなってしまうため、あまりおすすめできません。

例えば、ペアローン(夫婦それぞれが契約者として借入を行う住宅ローンのこと)で住宅ローンを組んだ状態で離婚し、あなたが継続して自宅に住む場合、元妻が返済不能になってしまうと、資産や給与などが差し押さえられてしまう危険性があります。

このため、上記のような事態に陥らないためにも、事前に「自宅を売らなかったことで生じるリスクや状況」を精査したうえで、本当に自宅を処分しなくても問題ないのか、見極めるようにしてください。

2.離婚時に自宅を売却しないことで生じる3つのリスク

離婚時に本当に自宅を売却しなくても良いのか見極める際は、事前に起こり得るリスクを把握したうえで、判断することが重要です。

具体的に、離婚時に自宅を売却しないことで生じる主なリスクは、以下の3点です。

・名義人が住宅ローンを滞納し、連帯保証人に返済義務が生じる

・財産分与を行う際に、住宅ローンの債務で揉める可能性がある

・住宅ローンの返済が滞ったことで、自宅を追い出されてしまう可能性がある

それぞれ詳しく解説していきます。

2-1.名義人が住宅ローンを滞納し、連帯保証人に返済義務が生じる

離婚時に自宅を売却しなかった場合、『連帯保証人である元妻に迷惑をかけてしまう』可能性があります。

そうなる可能性があるのは、あなたが名義人で元妻が連帯保証人となっている住宅ローンの返済中に離婚に至った場合です。

あなたが返済不能になってしまうと、連帯保証人である元妻に返済義務が生じます。

反対に、名義人が元妻であなたが連帯保証人になっている場合も同様です。

元妻が失業などにより返済不能になってしまうと、あなた自身に返済の義務が生じるため、金融機関からローンを一括返済するように要求されてしまう危険性があります。

このため、離婚時に夫婦のどちらか一方が連帯保証人になっている住宅ローンの支払いが残っているのであれば、早急に適切な対処を講じるようにしてください。

2-2.財産分与を行う際に、住宅ローンの債務で揉める可能性がある

離婚時に自宅を売却しなかった場合、財産分与を行う際に、住宅ローンの債務の割合で揉める可能性があります。

例えば、『残りの残債をどちらが支払っていくのか』で揉めるケースです。

お互いに新しく生活を始める際に、「できるだけ自身が負う負担を軽減したい」と考えるため、話が平行線をたどり、決着が中々つかないことも珍しくありません。

そのため、拘りがなければ、離婚時は自宅を売却して住宅ローンを清算してしまうことをおすすめします。

自宅を売却して住宅ローンを清算することで、将来、揉めることなく、新しい生活に移ることが可能です。

2-3.住宅ローンの返済が滞ったことで、自宅を追い出されてしまう可能性がある

あなたが自宅に住み続けようと考えても、住宅ローンの契約形態によっては、『強制的に自宅を追い出されてしまう』事態に陥る可能性があります。

例えば、ペアローンの返済中に離婚して、お互いがそれぞれ返済していくと決めた場合です。

知らない間に元妻の支払いが滞っており、家が競売にかけられてしまうといった事態に陥る危険性があります。

したがって、ペアローンで住宅ローンを借り入れている場合は、ローンの借り換えなどで一本化することがおすすめです。

と言うのも、ローンの名義人を一本化することで、強制的に自宅を追い出されるといった事態を防ぐことができます。

ただし、住宅ローンと関係なく離婚時に公正証書を交わしていたことで、元パートナーから自宅を明け渡すように要求されるなどのトラブルに発展した事例もあるため、住宅ローン以外にも注意するようにしてください。

2-3-1.実際に、元パートナーに自宅を明け渡すように要求された判例

ここでは上記で紹介した、実際に離婚後に元パートナーから自宅を明け渡すように要求された判例をご紹介します。

この判例は、元妻が婚姻関係解消後に事実婚状態でいたことから、離婚をする際に交わした『離婚給付等契約書公正証書』に明記されている以下の取り決め内容を違反しているとして、元夫が元妻に対して自宅の明け渡しを要求した判例です。

・元妻が再婚した場合(内縁を含む)、すぐに自宅を明け渡す

・元夫婦の子供にあたる長女と長男の住居用以外の目的で自宅を使用してはいけない

元妻は交際している男性と婚姻関係には至っていませんでしたが、元夫名義の自宅で数ヶ月間共に生活をしており、内縁関係にあったそうです。

そのため、上記の契約を違反しているとして元夫が自宅の明け渡しと明け渡し期間までの使用料相当損害金を請求しました。

結果的に、元妻の契約違反が認められ、元夫が名義人となる自宅の明け渡しと1ヶ月14万4,000円の使用料相当損害金の支払いを命じられました。(東京地方裁判所判決/令和元年(ワ)第18044号)

ちなみに、公正証書とは、『法的に強い証明力や執行力を保有している契約書』のことです。

上記のように、離婚時に交わした公正証書の内容を違反してしまうと、強制執行されてしまいます。

ここで紹介した判例のような事態に陥らないためにも、公正証書を交わす際は、将来的に取り決め内容を守れるのかを見極めたうえで、サインをするようにしてください。

3.離婚時に自宅を売却するケース別のタイミング

婚姻関係を解消することを機に自宅を売却する際は、状況を見ながら適切なタイミングで売却手続きを進めることが重要です。

適切なタイミングで自宅の売却手続きを進めることで、後々に揉めたり、自宅を売却できないといったリスクを大幅に減らすことが出来ます。

ここでは、ケース別に離婚時に自宅を売却するタイミングについて解説していきます。

3-1.離婚成立後に、トラブルに発展するリスクを無くしたいケース

離婚成立後に自宅を巡るトラブルに発展するリスクを無くしたいのであれば、婚姻関係中に家を売却するのがおすすめです。

離婚前に自宅を売却することで、お互いに納得できる方法で家を処分することができるうえに、スムーズに家に関わる財産分与などの手続きを完了することが出来ます。

返済不能による強制退去などのトラブルに陥りたくない方は、婚姻関係中に2人で協力しながら、売却手続きを進めるようにしてください。

3-2.自宅を希望する金額で売却したいケース

自宅を希望する金額で売却したいが、売れるまで婚姻関係を継続するのが難しい場合は、離婚後に売却に専念するのがおすすめです。

と言うのも、一ヶ月や二ヶ月など、売り急ぎでない限り、不動産に関する売却活動は、よほど人気のある物件でない限り、買い手が見つかるまでに時間がかかります。

当たり前ですが、急ぐほど、価格が安くなり、手残りが減ってしまいます。

本来であれば、婚姻関係にあるうちに自宅の売却を進めるのがおすすめなのですが、買い手が見つかるまで婚姻関係を継続するのが難しい家庭も珍しくありません。

こういった家庭の場合は、先に離婚の手続きを完了させることで夫婦間の問題を解決したうえで、あなたが希望する金額で売れるまで待つようにしてください。

ただし、離婚後に自宅を売却する場合は、別れてからもお互いに連絡を取る必要があるうえに、時間が経ったことで元妻の意思が変わる可能性があるため、注意が必要です。

場合によっては、元妻と連絡が取れなくなったり、意思が変わって売却を拒否される恐れにあるため、取り決めた内容を公正証書に残すなどの対策を講じることを面談ではお勧めしています。

3-3.自宅に関する財産分与を行うケース

自宅の売却金を財産分与として元妻に分与する場合、結婚期間中に売却の手続きを進めるようにしてください。

結婚期間中に自宅の売却手続きを進めることで、元妻に分与する額がいくらになるのか明確化できるうえに、平等に財産分与を受け取ることができます。

ただし、財産分与を行う際は、『離婚届を提出した後』がおすすめです。

と言うのも、婚姻関係中に財産分与を行なってしまうと、贈与税を納めなくてはならなくなってしまうため、離婚後に財産分与を行うのは避けた方が揉めにくいと思います。

あまり知られていない又は気づいていない人が多いので、ここでキチンと書いておきます。住宅の価格が住宅ローンの残債以上で売れそうな場合、離婚成立前に、自宅を売る方が財産分与などを考えると手残りが多く、得します。

3-4.離婚調停中に自宅を売却したいケース

3-4-1.共有名義の妻から売却に向け、同意を得られる場合

一方で、離婚調停中に自宅を売却したい場合、妻の同意を得られているのであれば、すぐに売却手続きを進めるのがおすすめです。

早急に売却をすることで、調停中に自宅を処分できる可能性が高まり、財産分与に関する問題もスムーズに解決することができます。

3-4-2.共有名義の妻から売却に向け、同意を得られない場合

一方で、妻の同意を得られていない場合は、しっかりと話し合いを行なったうえで、夫婦の意見が一致してから売却手続きを進めるようにしてください。

夫婦の意見が一致していない状態で売却を進めてしまうと、妻に「不動産処分禁止の仮処分」と呼ばれる申し立てを行なわれてしまい、売却がスムーズに行かなくなってしまう危険性があるためです。

離婚調停中に自宅を売却したいのであれば、弁護士などに相談を行なったうえで、妻が納得できるような提案や交渉を行うようにしてください。

4.離婚時に自宅の売却を行う際に確認すべき3つのポイント

仲は良いからと協議離婚であっても、離婚時に自宅の売却を行う際は、以下の3点を確認してほしいです。

- 夫婦それぞれの意思を確認する

- 離婚時の自宅の不動産評価額を確認する

- 住宅ローンの契約内容を確認する

それぞれについて解説していきます。

4-1.夫婦それぞれの意思を確認する

離婚時に自宅をどうするのかについて、妻の意思を確認することが重要です。

上記でも述べた通り、あなたが売却をしたいと考えていても、妻は継続して自宅に住みたいと考えている可能性があるためです。

特に、ペアローンの住宅ローンを返済中に売却する場合は、双方の同意が無ければ家を売ることができないため、事前に話し合いを行なっておくようにしてください。

4-2.離婚時の自宅の不動産評価額を確認する

離婚時に自宅を売却する際は、まず不動産評価額(不動産としての価値のこと)を把握する必要があります。

不動産評価額は、「自宅が財産分与の対象になっているのか」や「売却金でローンを完済できるのか」を知るために必要な情報になっており、いくらで売却できるかによって対策方法が変わってくるためです。

このため、離婚時に自宅の売却を検討する際は、不動産会社に自宅の査定を依頼するようにしてください。

4-3.住宅ローンの契約内容を確認する

上記で、離婚時に住宅ローンの残債を確認する必要があると解説しましたが、それに加えて『住宅ローンの契約内容』も併せて確認する必要があります。

住宅ローンの返済期間中に契約内容の変更を行ない、当初の内容から契約形態が変わっている可能性があるためです。

このため、離婚時に自宅の売却を検討する際は、『住宅ローンや自宅に関わる契約書』を全て確認するようにしてください。

『あなたが単独で契約しているのか』、それとも、『妻が連帯保証人になっているのか』によって売却時の対応が異なるため、事前に現在の状況を明確にしておくことで適切な対処を講じることが出来ます。

5.離婚時に自宅を売却する方法

離婚時に自宅を売却する際は、あなたが現在借り入れている住宅ローンがアンダーローンなのか、オーバローンなのかで処分する方法が異なります。

ここでは、それぞれの売却方法について、解説していきます。

5-1.離婚時の住宅ローンがアンダーローンの場合

『アンダーローン』とは、『不動産の価値が住宅ローンの残債よりも高い状況』のことです。

自宅の売却金で住宅ローンを完済できる状態であるため、問題なく通常の売却方法で自宅を処分することが出来ます。

現在の借り入れ状況がアンダーローンで、自宅を売却したいと考えている方は、不動産会社などに依頼して売却手続きを進めてください。

5-2.離婚時の住宅ローンがオーバーローンの場合

『オーバーローン』とは、『不動産の価値が住宅ローンの残債よりも低い状況』のことです。

不動産の価値が住宅ローンの残債よりも低い状況であり、自宅の売却金でローンを完済することができないため、貯金で残債分を返済するなどの対処をしないかぎり、自宅を売却することができません。

基本的には、離婚後も夫婦どちらかの返済継続が必要です。

ただし、例外的に売却できるケースも存在します。

例えば、住宅ローンをすでに滞納してしまっている場合です。住宅ローンをすでに滞納している場合は、『任意売却』と呼ばれる『ローンの残債が残った状態でも金融機関に抵当権を外してもらい不動産を売却できる方法』を利用することで、自宅を処分できます。

しかし、『任意売却』を利用する際は、金融機関に抵当権を外してもらうための交渉を行なったり、離婚後もローン残債を返済しなければなりません。

このため、根本的に住宅ローン問題を解決したいのであれば、別の方法を検討した方が賢明です。

6.離婚時に自宅を売却する際の3つの注意点

離婚時に自宅を売却する際は、以下の3点に注意する必要があります。

- 財産分与は離婚が成立した後に行う

- 離婚時に住宅を売却する際はローンを完済する必要がある

- 離婚時に公正証書を作成しておく

それぞれ詳しく解説していきます。

6-1.財産分与は離婚が成立した後に行う

自宅の売却金を財産分与として妻に分与する際は、離婚が成立した後に行うことをおすすめします。

婚姻関係中に自宅の売却金を妻に渡してしまうと、税務上の贈与扱いになってしまい、妻が贈与税を納めなくてはならなくなってしまうためです。

「妻が払う物だからいいだろう」と考える方もいるかもしれませんが、トラブルを避けるためにも、財産分与は離婚成立後にするべきです。

離婚後の財産分与は、『財産分与義務に基づき夫婦の財産関係の清算や離婚後の生活保障のために受けたもの』だと考えられ、妻側の贈与税が発生しません。

後腐れなく財産分与を行いたいのであれば、離婚届を出した後に妻に分与するようにしてください。

6-2.離婚時に住宅を売却する際はローンを完済する必要がある

自宅を売却する際は、原則住宅ローンを完済しなければなりません。基本的に、住宅ローンを組む際は、自宅に抵当権が設定されているためです。

稀に抵当権ごと買い取ってくれるケースも存在しますが、ほとんどありません。

自宅の売却金でローンの残債を賄えない、且つ残債を支払う貯金がない場合は、離婚後も夫婦どちらかが返済を継続する必要があることを覚えておいてください。

6-3.離婚時に公正証書を作成しておく

離婚をする際に夫婦間で取り決めを行なった場合、公的な文書を作成するのがおすすめです。

例えば、夫婦の共同名義で組んだ住宅ローンをお互いに継続して返済すると約束を交わした場合、公正証書にまとめておくことで、後々元妻が滞納した際に相手方の給与や財産を差し押さえるなどの手続きを取ることが出来ます。

ただし、公正証書を交わしたからと言って、必ずしも元妻から返済分を回収できるとは限りません。

元妻に差し押さえられることができる資産や給与などがない場合は、当然ですがローンの支払い額を回収することが出来ないためです。

上記のようなリスクを負いたくないのであれば、離婚する前にあなたの単独名義のローンに乗り換えるなどの対策を講じた方が賢明だと言えます。

7.離婚をする際に家をいつ売れば良いのか?まとめ

今回は、離婚をする際にいつ自宅を売却すればいいのかについて、ケース別に適切なタイミングや注意点を含めて詳しく解説しました。以下、『離婚をする際にいつ自宅を売却すればいいのか』についてのまとめです。

- 離婚後に自宅や住宅ローンを巡るトラブルに発展しないように、婚姻関係を解消する前に売却した方が良い

- 離婚時に自宅を売却したかった場合、家を競売にかけられてしまったり、どちらか一方が返済不能になる危険性がある

- 離婚時に自宅の売却を行うタイミングは、状況によって異なる

- 自宅を売却する場合、事前に自宅の不動産評価額や住宅ローンの契約内容を確認する必要がある

- 自宅を売却する場合、オーバーローンなのかアンダーローンなのかで売却方法が異なる

- 離婚時に自宅を売却する際は、事前にどのような点に注意する必要があるのか把握する必要がある

離婚を機に自宅を売却するのであれば、婚姻関係中や協議中に売却手続きを済ませるようにしてください。

税金の支払いを減らす目的もありますが、離婚が成立する前に自宅を売却することで、将来的に起こり得るトラブルを回避できるうえに、スムーズに財産分与や売却手続きを完了することが出来ます。

とはいえ、住宅ローンの契約形態によっては、夫婦間の意見が食い違っていることで、スムーズに売却に至らないケースは少なくありません。お互いに自宅を売却することで同意しても、オーバーローン状態であることで、離婚時に家を処分できないと悩んでいる方も多いです。

仮に、上記のように自宅を売却できず困っている方や「いつ頃売却手続きを進めれば良いのか見極めるのが難しい」と感じている方は、アリネットまでご相談ください。

8.離婚で悩む方へ、チェックリスト

念のため、2012年以降、離婚後の自宅の対処に関する相談を基にチェックリストを作成しました。

- 夫婦の収入合算(連帯債務・連帯保証)やペアローンで自宅を購入した

- 頭金なしのフルローンやオーバーローンを組み、自宅を購入した

- ペアローンを含め、ローン総額が総年収の8倍以上

- 金利は変動や当初固定で、30年以上の長期で住宅ローンを組んだ

- ボーナス払い年2回を使い、月々の返済は賢く減らした

- 学費など毎月の生活費が高く、万が一に備え、貯金ができていない

- 借り入れ外に自宅の名義や権利を夫婦で共有にしている

- 最近、夫婦間のコミュニケーションが減り、子供と話す事が多い

2つ以上当てはまる場合、手続きや資産の整理がスムーズに行かない可能性が高いです。

その場合の無料の簡易対策診断などをLINE公式の方に作成しました。不安な方は試してみて下さい。他にも、LINE公式に登録して頂ければ、弁護士監修の離婚問題解消に関する手引きと、実際に離婚問題で自宅を売却した7人の事例を無料でプレゼントしています。

なお、この記事で解説した手順を行なっても、自宅の売却がスムーズにできるか判断できない場合は、アリネットの無料相談をご利用ください。

アリネットでは、2012年以降、70件以上の離婚や住宅ローン問題に伴う自宅の売却を対応してきました。そのため、自宅に関するトラブルを解決してきた経験や専門的な知識があります。あなたの満足のいく解決に導くことが出来ると思います。ぜひ、お気軽にご相談ください。

9.離婚時の自宅売却で手残りを最大化するには?

何でもかんでも一括査定が流行っていますが、対応する時間がある方や相場を知るには良いと思います。ただ、売却後のトラブルを防ぐため、自宅に住みながら、自宅を高く売るには?仕組みが必要だと思います。

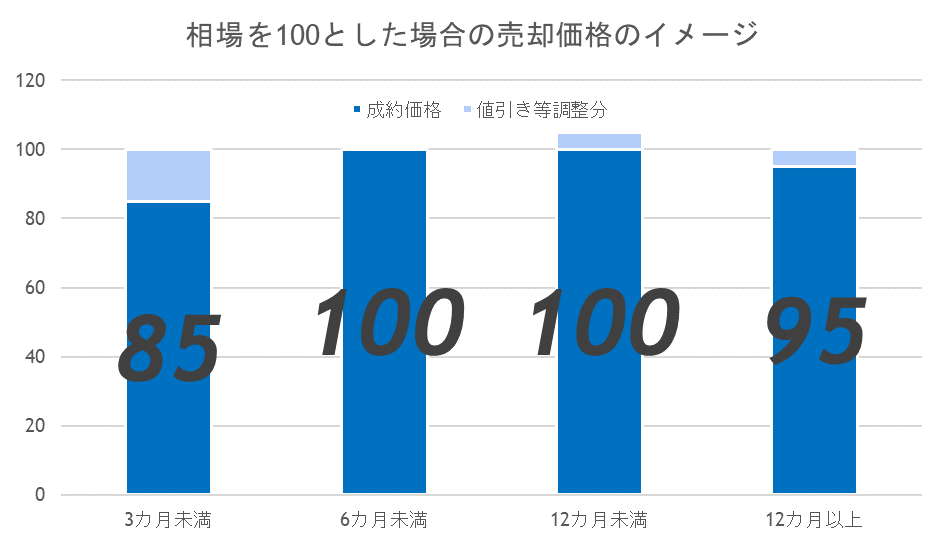

東急リバブルが出している資料でも3カ月未満の売り急ぎは売却価格が低くなりがちです。

9-1.査定価格はそんなに大切なのか?

まず、査定価格を意識する方がいますが、車と異なり、個別性の強い不動産では大切なのは相場より、一人の購入者です。

マンションですら、方位や階数で価格が変わってきます。

査定価格は仕事を取るための引っ掛けに過ぎないので、あまり信じない方が良いと思います。

9-2.マンションより、戸建の場合、査定価格より、大切なのは売出価格

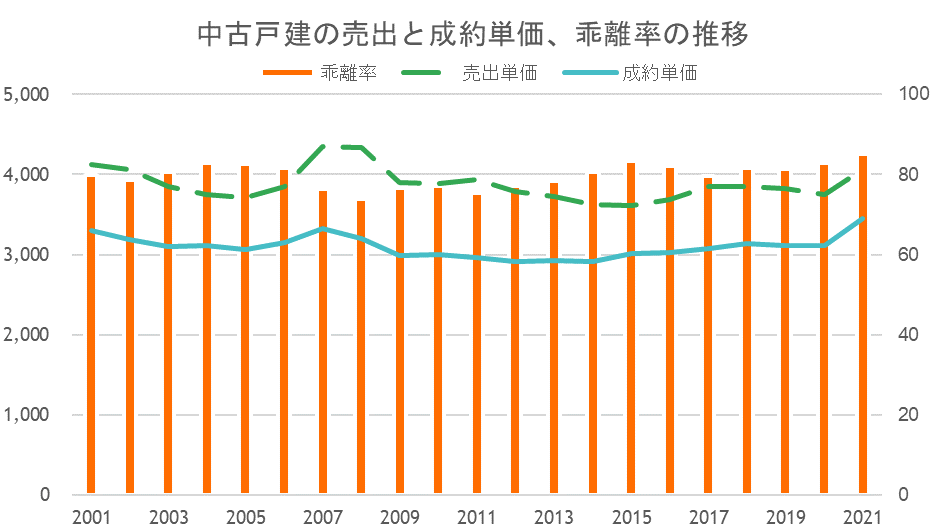

*首都圏不動産流通市場の動向(公益財団法人東日本不動産流通機構)参照

多くの人が、査定価格から売り始め、売れないから値段を下げていく事を普通に受け入れています。

大切なのは、査定価格より高い値段で売り出し、半年程度時間をかけ、丁寧に情報を開示することです。特に、マンションより、個別性の強い戸建の場合は顕著です。

こうすることで、売却後にトラブルに巻き込まれ、思わぬ損失を被ることが圧倒的に少なくなります。

例えば、離婚のため、急いで売りたいために一括査定で出された価格で売り出した事例があります。いきなり、電話が掛かってきて、物件をよく調査せず、机上査定の価格をそのままに売り出して、売れないからもっと価格を下げましょうと言われ、夫婦間でトラブルに巻き込まれた事例です。

9-3.なぜ、住宅診断士による調査が自宅の売却に有効なのか?

2018年より、中古住宅の売買において、住宅検査を紹介・あっせんできるか告知する事が義務化されています。

と言うのも、ホームインスペクションを行うことで、仲介業者が通常の注意を尽くせば、自宅の外観から認識することが出来る範囲での瑕疵の有無を調査することが出来、買主への情報提供もし易くなります。

実際に、裁判判例があり、東京地裁平成16年4月23日判決で「仲介業者には、通常の注意を尽くせば、物件の外観から認識することが出来る範囲での瑕疵の有無を調査し、その情報を買主に提供すべき契約上の義務がある」として、確認義務違反を認定した裁判例があります。

自宅の売却は一生に一度あるか無いかです。焦って、バタバタと進め、後悔しない様、慎重に進めて下さい。

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。