目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで住まいのトラブル相談・提案を担当している宅地建物取引士兼住宅診断士の相樂です。

理由は様々ですが、住宅ローンの返済が苦しく、「任意売却」を考えた事はありませんか?

しかし、誰もが自宅の任意売却をできるわけではありません。

さらに、任意売却ができる期間は限られています。

タイミングを逃してしまえば、競売になってしまうことも少なくありません。

そこで、今回は過去200件を超える相談を参考に、任意売却の流れと任意売却ができないケースについて紹介しますので、ぜひ今後の参考にしてみてください。

1.任意売却とは?

>>自宅の任意売却についてはこちらのページで説明しています。ご確認ください。

2.任意売却の流れやスケジュール

まずは任意売却の流れの確認をしましょう。具体的な任意売却の流れは次の通りです。

2-1.先ずは自宅の価格査定?

2-1-1.どうするかを決めるためにまず初めに行ってほしい事、それは自分の物件の価格査定です。

残債が売却額よりも高いことを「オーバーローン」、残債が売却額よりも低いことを「アンダーローン」といいます。

2-1-2.物件の価格査定の多くは不動産会社が行います。

ここで気を付けることは不動産会社選びです。不動産会社も仕事のため、売却額を高めにしたり甘いシミュレーションをしてくる場合があります。

そのようなリスクを回避するためにも自宅のローン絡みの売却の場合、任意売却の専門会社へ最初から相談することをオススメします。

と言うのも、担当に聞いてみれば、分かると思いますが、「住宅ローンが残っている家を売りたい」と相談すると、「無理です。難しい。」と言われることが結構多いと思います。

大手不動産会社も銀行とのつながりがあるため、任意売却は一切扱っていない場合があります。この辺りも確認してみれば、分かると思います。そもそも、2,000万円以下の小さな不動産を扱っていない場合もあります。

2-1-3.アンダーローンなら、任意売却は不要では?

また、価格査定をした段階で、アンダーローンなのであれば、任意売却ではなく、一般の売却をするべきです。任意売却を検討するのは、オーバーローンの家を売却する場合です。

2-2.債権者に同意を得る

価格査定でオーバーローンとなり、任意売却になる見込みがあるならば、債権者に任意売却を行う同意を得る必要があります。

この時に、債権者が複数人いる場合は、全員の同意を得なければなりません。

債権者への任意売却を行う同意を得ると同時に、売却価格についても話し合いが必要になります。この時も不動産会社のパフォーマンスが重要になります。

なぜかというと、債権者は可能な限り高い値段で売ることを希望します。しかし、売却価格が高すぎると、買い手がつかず、売り時を逃し、競売になってしまいます。

そのため、売却の実現性を最大限に考慮した売却価格への同意を債権者から得るためにも、相談先の交渉や実績が任意売却には重要になってきます。

2-3.販売活動スタート

債権者より、任意売却の同意を得ることができたら、販売活動を開始します。自宅に住みながらの任意売却の場合は、早期売却のためにも内覧希望者への対応はスムーズに行いましょう。

実際、その辺りは個別性が強く、複雑なのでもし理解できない人はアリネットに直接連絡ください。オンライン面談を含め、ご説明いたします。

念のため、6,700件のお引っ越しに関する後悔のアンケ-トや400件を超えるトラブル相談を参考に、住宅ローンの返済トラブルに遭わないためのチェックリストを作成しました。

2-4.売買契約締結

売却活動が成功し、無事に買主が見つかれば、売買契約の締結をします。

一般的な売却では、契約から引き渡しまでの1ケ月ほどの時間を設け、先に契約時に手付金を支払います。

しかし、任意売却の場合、売買を成功させるため、手付金は不動産会社が預かることが一般的です。

2-5.決済・引き渡し

一般的な売買の場合、買主のローン承認の関係から、売買契約から約1ケ月後に決済および引き渡し日が設けられます。

スムーズな引き渡しのためにも、引っ越し代などは交渉をし、手元に残しておくようにしましょう。

また、住宅ローン絡みで自宅を売却する場合、間が長い程、金利が発生してしまうので、個人的にはなるべく早く決済を迎えるよう、担当者にお願いした方が良いと思います。

2-6.残債の返済

任意売却が成功し、一件落着と勘違いされることがあります。

が、任意売却はローン残債以上で売却できないからこそ、選択する売却方法です。

そのため、売却後も一般的には、月5,000円から30,000円程度を分割払いで返済となることが多いです。

債権者側も残債があることは同意しており、予測がされていることなので無理な請求はされません。

先ずは、専門家に相談し、売却後のしっかりと無理のない返済計画を立てておきましょう。

この辺りの技術は経験している専門家に相談することが大切です。債権者に対して、どこのポイントを突くことが最も効率的な交渉になるのか等、面談時に相談し、担当者のスキルを確認してください。

3.任意売却ができないケース

3-1.金融機関の承諾が得られないケース

2-2.で説明した通り、任意売却は、債権者の同意が必要です。

債権者から同意を得られないのは下記の理由が考えられます。

・これまでの返済督促を無視していた(連絡が一切取れない)

・任意売却を一切認めない考えの債権者である

・債権者と過去に大きなトラブルで揉めたことがある

・不動産会社が不適切な行動をした

3-2.時間的猶予がないケース

債権者の稟議が間に合わず、任意売却をスタートさせてくれない場合があります。

例えば、競売の入札まで2週間、3週間を切っていると一切受け付けてくれないことがあります。例え、買主や買付があっても、一切断ってくるケースがあります。

その為、住み続けたいやバレたくない等リクエストがある場合には、早めに専門家に相談した方が競売よりも残債を減らす事が出来る為、任意売却が成功し、以前の生活をより早く取り戻す事ができます。

他にも、よくあるケースを3-3.にまとめます。

3-3.買手が見つからないケース

債権者によりますが、既述の任意売却のタイムリミットは一般的に競売の開札までです。

競売の手続きは、任意売却が開始されても待ってはくれませんので、競売の開札までに買手を見つけなければなりません。

買手を見つけるだけではなく、引き渡し、決済までを完了して初めて任意売却が完了となります。

競売の開札まで一般的に代位弁済から約6か月後のため、その期間が任意売却の可能期間になります。

住宅ローンの滞納は難しい問題の為、なかなか動き出すのがおっくうかもしれません。しかし、早めに相談した方がより早く生活を立て直す事が出来ます。

3-4.共同名義人・連帯保証人の合意が得られないケース

不動産の購入は決して、安価なものではありません。

そのため、購入の際、住宅ローンを多く、借りる為、夫婦や親子など親族間で共同名義人になるパターンが少なくありません。

他にも、ローンを組む際には、連帯保証人を用意することが一般的です。ただ、連帯保証人がいる場合、その方々の同意が得られないと、不動産を勝手に処分することはできません。

同様に、共同名義人が複数人いる場合、全員の同意が必要となります。例えば、連絡がとれず、同意が得られない場合、任意売却をスムーズに進めることができなくなります。

4.一般売却と比較した任意売却のデメリット?

→ローン返済で辛い時、自宅を売る任意売却のメリットやデメリットとは?を見てみて下さい。

念のため、6,700件のお引っ越しに関する後悔のアンケ-トや400件を超えるトラブル相談を参考に、住宅ローンの返済トラブルに遭わないためのチェックリストを作成しました。

5.自宅の任意売却ができないケースのまとめ

ここまで、任意売却の流れと任意売却ができないケースについて説明してきました。

流れでも説明した通り、任意売却を行うためにはまず、債権者に連絡し、承諾をもらう必要があります。

次に、売り出し価格を基に買い主を探し、条件を詰めていきます。どちらの行程もすぐに終わるものではなく、平均3~6ヶ月くらい、最長一年半掛かったものもあります。

自動的に進んでいく、競売と比較して、任意売却は手間だと思うかもしれません。が、正しい流れに従って進めることで自宅を売却に成功すれば、競売によって自宅を手放すより、圧倒的にメリットが多くなります。

そのため、任意売却ができない場合もあることを注意して、動いてください。

このままご自宅に住み続けたい方や将来的な自宅の買い戻しを希望される方は特に早めに専門家に相談された方がいいと思います。と言うのも、ご希望の条件では買主を見つけるのに時間が掛かる可能性が高いからです。

最後に、病気やリストラでローンの支払いがきつくなり、ご自身や家族との以前のような生活を取り戻したい方に自分ならどうしたらいいか?まずは今からでもまだ間に合うか?など、あなたの状況や希望により、これからできる対策が異なります。

6.住宅ローン問題の解消に向けたチェックリスト

念のため、あなたの状況や希望により、これからできる対策が異なります。個別相談の前に、今直ぐに確認出来るセルフチェックをやってみませんか?

2015年以降、実際にあった200件超の住宅ローンの相談を受け、チェックリストを作成しました。

- 毎月の返済が少し厳しく、貯金がなかなか出来ない

- 銀行・裁判所から手紙が届き、対策を考えている

- 転職や病気で、収入が減って、返済に悩んでいる

- 借り入れや返済など、毎月の収支管理が出来ない

- 養育費や学費など生活費が増え、やや苦しい

- ボーナス等一時金が減った又は無くなった

- 離婚や出産で共働きが出来ず、返済が苦しい

- 自宅の買い取りチラシがポストに頻繁に入っている

- 年金だけでは、家賃や毎月の生活が厳しい

もし、2つ以上当てはまる場合、直ぐに専門家に相談するか、近くに相談できる先がない場合、LINE公式から住まいを守る無料の簡易診断も試して下さい。

ご存知の通り、滞納が続くと利子による負担が日々大きくなり、競売による追い出しなど、今の生活を失いかねません。

アリネットでは、2012年以降、70件以上の離婚や住宅ローン問題に伴う自宅の売却を対応してきました。そのため、自宅に関するトラブルを解決してきた経験や専門的な知識があります。あなたの満足のいく解決に導くことが出来ると思います。

ぜひ、お気軽にご相談ください。

7.離婚時の自宅売却で手残りを最大化するには?

何でもかんでも一括査定が流行っていますが、対応する時間がある方や相場を知るには良いと思います。

ただ、売却後のトラブルを防ぐため、自宅に住みながら、自宅を高く売るには?仕組みが必要だと思います。

7-1.査定価格はそんなに大切なのか?

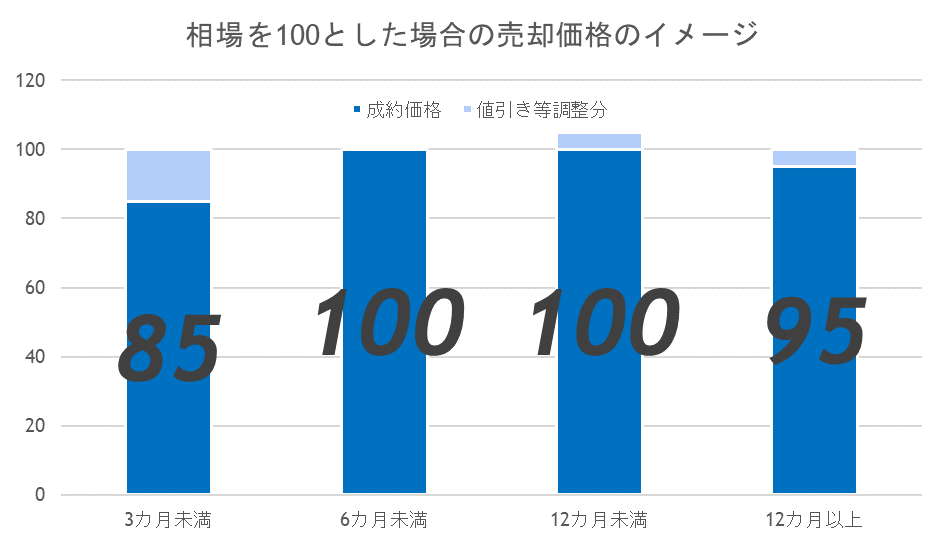

この写真の通り、有名な東急リバブルが出している資料でも、3カ月未満の売り急ぎは売却価格が低くなりがちです。

そのため、まず、査定価格を意識する方がいますが、車と異なり、個別性の強い不動産では大切なのは相場より、一人の購入者です。

マンションですら、方位や階数で価格が変わってきます。

査定価格は仕事を取るための引っ掛けに過ぎないので、あまり信じない方が良いと思います。

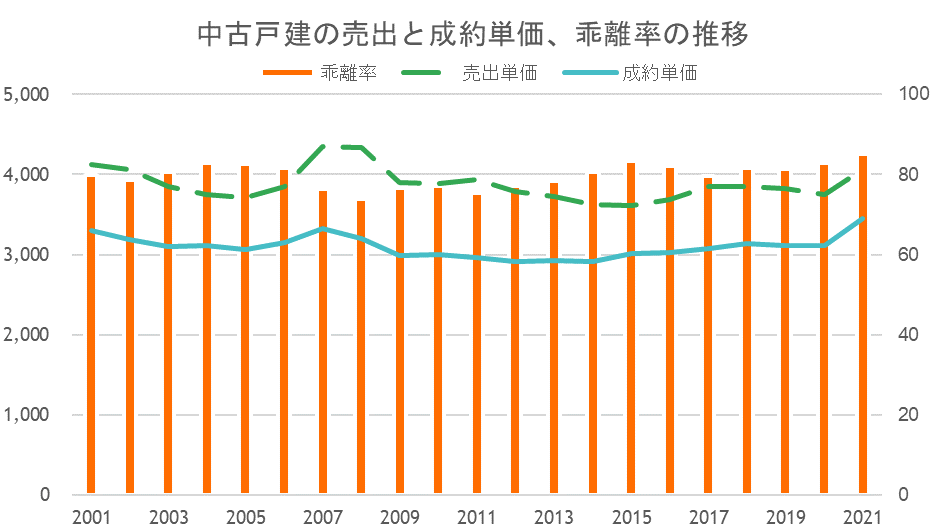

7-2.マンションより、戸建の場合、査定価格より、大切なのは売出価格

*首都圏不動産流通市場の動向(公益財団法人東日本不動産流通機構)参照

多くの人が、査定価格から売り始め、売れないから値段を下げていく事を普通に受け入れています。

大切なのは、査定価格より高い値段で売り出し、半年程度時間をかけ、丁寧に情報を開示することです。特に、マンションより、個別性の強い戸建の場合は顕著です。

こうすることで、売却後にトラブルに巻き込まれ、思わぬ損失を被ることが圧倒的に少なくなります。

例えば、離婚のため、急いで売りたいために一括査定で出された価格で売り出した事例があります。いきなり、電話が掛かってきて、物件をよく調査せず、机上査定の価格をそのままに売り出して、売れないからもっと価格を下げましょうと言われ、夫婦間でトラブルに巻き込まれた事例です。

7-3.なぜ、住宅診断士による調査が自宅の売却に有効なのか?

2018年より、中古住宅の売買において、住宅検査を紹介・あっせんできるか告知する事が義務化されています。

と言うのも、ホームインスペクションを行うことで、仲介業者が通常の注意を尽くせば、自宅の外観から認識することが出来る範囲での瑕疵の有無を調査することが出来、買主への情報提供もし易くなります。

実際に、裁判判例があり、東京地裁平成16年4月23日判決で「仲介業者には、通常の注意を尽くせば、物件の外観から認識することが出来る範囲での瑕疵の有無を調査し、その情報を買主に提供すべき契約上の義務がある」として、確認義務違反を認定した裁判例があります。

自宅の売却は一生に一度あるか無いかです。焦って、バタバタと進め、後悔しない様、慎重に進めて下さい。

頂いたご相談は社内で共有し、48時間以内に回答いたします。必要な場合には、弁護士や建築士などの専門家と相談し、連絡いたします。

なお、相談は無料です。費用が発生する場合には、事前に必ずご連絡いたします。

過去に頂いたトラブル相談や質問は参考の為、こちらのページにまとめています。

*お名前やメールアドレス等を公開することはありません。

*48時間以内に確認し、回答致します。

*頂いたコメントを参考に、今後の活動を改善していきます。

西門 えみ

【執筆・監修】

相樂 喜一郎

株式会社リビングイン 代表取締役

国立大学卒業後、大手証券、総合不動産会社を経て、2012年に住まい問題の解決をテーマとした不動産会社、リビングインを創業。個人のお客様を中心に賃貸・売買仲介やその管理を行う。

特に、2015年以降全国から住宅ローン絡みのトラブルで200件以上の相談を受け、鹿児島から北海道まで70件以上の任意売却を行う。

1978年生まれ、趣味は読書と素潜り、フリーダイブ。

保有資格:不動産鑑定士補、宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー2級、住宅ローンアドバイザー、防犯設備士、相続アドバイザー他

写真付きなので、スマホやPCでも、引っ越しの手順や注意点がすぐに分かります。

初めての一人暮らしを中心に、2,000件超の失敗を基に、引っ越しを賢く学びます。

最新の引っ越し事例とその考察。下見に行ったおすすめのマンションなども参考に。

Follow me!

この記事へのコメントはありません。