目次

こんにちは、住まいのお悩み無料相談、アリネットで住まいのお悩み相談を受けている宅地建物取引士兼住宅ローンアドバイザーの大和田です。

1.自宅のリースバックとは?

1-1.リースバックとは?

住宅のリースバックとは、現在住んでいる自宅を売却したあと、リース(賃貸)して住み続ける方法です。実際、以前から存在しているサービスですが、ここ10年くらいの間で、不動産のリースバックに力を入れる不動産業者やリースバック業者が増えています。

「まとまったお金が必要だけど、子供もいるし、今の暮らし方は変えたくない」

「毎月の住宅ローン返済が苦しいから、自宅を売却して残金を一括で払いたい」

という方に支持されています。

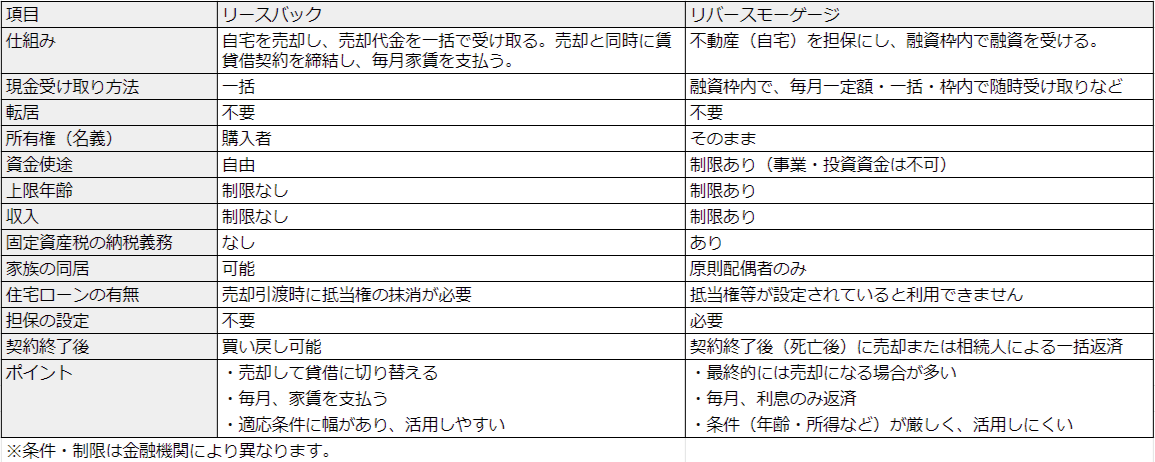

1-2.リースバックとリバースモーゲージの違いは?

リースバックと同じように、自宅に住み続けながら、資金を得られる「リバースモーゲージ」というサービスがあります。リースバックとどこが違うのか、中身をチェックしてみましょう。

1-2-1.リバースモーゲージとは

リバースモーゲージは、自宅を担保に融資を受けるサービスです。リースバックの場合は主に不動産業者やリースバック業者との契約になりますが、リバースモーゲージは銀行との契約になります。

契約者が支払うのは、月々の利息のみ。リースバックと違い、融資金額は上限までの間で任意設定できます。

また、リースバックの場合は、売却した資金の使用用途は自由ですが、リバースモーゲージの場合は限定される場合があります。

受けた融資については、亡くなった後に自宅を売却、もしくは相続人による現金一括決済で支払います。

1-2-2.リバースモーゲージを利用するメリット

リバースモーゲージで融資された資金は、自宅の住み替えやリフォームなどに活用できます。老人ホームへ入居する際の、資金にする方も少なくありません。高齢になり、大きな買い物の際にローンを組めない、という場合にも便利です。

自宅を売却するのは、亡くなった後で良いため、最後まで自宅に住み続けられる点もメリットです。

1-2-3.リバースモーゲージを利用するデメリット

リバースモーゲージのデメリットとしては、利用できる年齢に制限がある(高齢者向け)不動産の価値によって、支払う利息金額が変動する、不動産の価値が下がった場合、必要な額の融資を受けられなくなるケースがあるという点です。

融資には限度額があるため、「長生きして限度額まで借り入れてしまった」という場合は、その後の生活に困るというリスクも考えられます。健康状態や資産状況を確かめた上で、適正な融資を受けるようにしましょう。

2.リースバックに向いている人は?

一見、便利そうな自宅のリースバックですが、目的や状況により、向いている人、向いていない人がいます。自分の場合、リースバックするべきなのか、まずは確かめてみましょう。

2-1.向いている人1:住宅ローン返済が厳しい

何らかの原因で収入が減ってしまい、住宅ローンが返済できない。このような場合、まずは、リースバックで自宅売却を検討して下さい。ポイントは自宅の売却後、新オーナーから自宅をいくらで借りることが出来るのか?です。

住宅ローンの整理を行う場合、残った住宅ローンの返済を含め、金銭的負担が少ない生活を送れるのか、不動産会社の担当と生活のシミュレーションを行い、手続きを進めましょう。

2-2.向いている人2:老後資金やまとまったお金が必要

貯蓄が少なく、老後資金が不足している場合。入院や手術、不慮の事故や子どもの進学などで、まとまったお金が必要な場合、リースバックが頼りになります。

自宅を売却後も生活を変えることなく、自宅の価値を現金に換え、有事の際の備えにしましょう。

2-3.向いている人3:家の買い替えを検討している

家の買い替えを検討している場合、住宅ローンの返済や頭金が必要です。リースバックを選べば、必要な資金を得られるだけでなく、新しい自宅が建つまでの間、引っ越すまでの間、現在の住居に住み続けられるため、非常に便利です。

2-4.向いている人4:売却したことを知られたくない

住宅ローンの整理相談で多いのは、「近隣や会社に自宅を売っていることを知られたくない」方です。一般的に、自宅を売りに出す場合、インターネットやチラシなどで情報が拡散されてしまいます。

売却の事実は知られたくないけれど、返済が苦しかったり、資金がどうしても必要だったり、という場合、リースバックで住み続けるのがおすすめです。

2-5.リバースモーゲージでは条件が合わなかった

後程、説明しますが、リースバックとリバースモーゲージは似ています。ただ、長生きリスクがあるため、リバースモーゲージで手に入る金額よりもリースバックの方が売却金額高くなる傾向があります。

2-6.独り身の方や高齢の方は移動が不要なリースバックがお勧め

引っ越す必要がないリースバックは高齢の方におすすめです。高齢になってからの移動は大変ですし、費用も掛かります。

また、独り身の方は将来自宅を残す必要がなく、自宅を売却した資金を既述の老後資金や生活費に使う事が出来ます。生活費だけでなく、医療費などにも使う事が出来、万が一の時に役に立ちます。

3.リースバックで自宅に住み続けるメリット・デメリット

これまで見てきたように、住宅ローン返済でお悩みの方に便利なリースバックですが、メリットだけでなくデメリットもあります。事前に良い点、悪い点を確かめてから、利用を検討して下さい。

3-1.リースバックで自宅に住み続けるメリット

それではまず、リースバックのメリットを説明していきます。

3-1-1.引っ越しの必要がない

特に、高齢の方など、住まいを手放す時、一番気になるのが次の住居です。

「近くに手ごろな価格の賃貸物件がない」

「高齢だから賃貸物件を借りたくても断られてしまう」

という場合、住宅ローン返済が整理された状態でそのまま自宅に住み続けられます。

子どもがいるから今の学区内に住み続けたい。ご近所付き合いを続けたい。通勤に便利だから引っ越したくない。といった場合も、リースバックが便利です。

3-1-2.すぐに現金が手に入る

リースバックは、リバースモーゲージ同様、査定にくわしい不動産業者やリースバック業者が相手のため、早く速やかに自宅を売却できる可能性があります。

「住宅ローンの返済が厳しく、一刻も早くなんとかしたい」

「急にお金が必要になったけれど、借金はしたくない」

「売却を検討しているけれど、なかなか売れてくれない」

という方の強い味方になると思います。

3-1-3.固定資産税など、不動産所有のコストを削減

ご自宅を所持していると、固定資産税や都市計画税、火災保険、地震保険料、マンションの場合は管理費や修繕積立金など、さまざまな費用が発生します。

このようなコストが家計を圧迫している場合、リースバックで出費を抑えられます。

また、リースバックの売却益を元手により安く暮らせる賃貸物件へ引っ越せば、今後の支出を大きく低減できます。

3-1-4.生活保護の申請ができるようになる

住居を手放すと、生活保護の申請が可能になります。

その他にも条件はありますが、住宅を所持している間は、生活保護が受けられないケースがほとんどです。仕事が急になくなってしまった、病気になってしまったなど、リースバック後の生活が安定しない場合は、申請を検討してみましょう。

3-1-5.引っ越し費用が掛かりません。

移動が無いため、引っ越し費用が掛かりません。また、あまり知られていませんが、リフォーム費用も掛からない為、今までの生活を続けることが出来、お金に苦しんでいる時など、非常に便利だと言われることが多いです。

3-1-6.一旦リースバックにし、将来的に買い戻す事も?

あまり、一般的ではないですが、一旦、手放したご自宅を住宅ローンが再度借りられるようになる7~8年後又は、ご両親など親族による買い戻す事も可能です。

生活をキチンと立て直してから、家族と住むため、自宅を買い戻す事が出来れば、ローン整理は完了したと認識して良いと思います。

3-2.リースバックで自宅に住み続けるデメリット

次に、リースバックのデメリットをみてみましょう。

3-2-1.売却時の買い取り金額が空き家と比べて、安い

リースバックは、普通に戸建てやマンションを売却するよりも価格が落ちるケースが一般的です。

その為、引き続き同じ家に住みたい、という希望を叶えるため、売却価格が適正な価格かどうか価格査定を確かめた上で売却しましょう。

あまりにも低い場合、将来支払う家賃を高くすることで価格を上げることが出来ますが、その後の生活が厳しくなり、立て直す事が困難になるため、任意売却等のローン整理をした意味が無くなってしまいます。

3-2-2.月々の家賃が高め

返済リスクや住み慣れた家に住むことが出来る為、リース時に支払う家賃は相場よりも高めになるケースがほとんどです。

一方で、固定資産税や保険料の支払いが減るため、トータルでみれば、毎月の支出を低減できる場合もあります。

短期間であれば高めの家賃であっても大きなデメリットになりません。

ですが、既述の通り、10年、20年といった長い期間住み続ける場合、リースバック前よりも負担が大きくなる場合があります。

と言うのも、周囲の賃貸物件が老朽化などで家賃を下げる中、リースバック物件は家賃が一定という状況が多いので、その点も覚えておいて下さい。

もちろん、適宜、所有者に家賃の交渉は可能です。

3-2-3.審査に通らない場合がある

不動産のリースバックにはオーナーや家賃保証会社の審査があります。

どの住宅でもかならずリースバックできるのではなく、買い取るだけの価値がなければ、契約が成立しません。家の状態や立地が悪い不動産の場合、断られてしまうケースもあります。

仕事を失ってしまったなど、契約者の収入が少ない場合。リース料を支払えないという判断で契約できないケースもあります。急ぎで資金が必要な場合は審査に通らなかった場合のことも考えて動く必要があります。

4.リースバック関連のトラブル事例

リースバックは内容をよく理解していないと、トラブルにつながる恐れがあります。どのようなトラブルが考えられるのか、事例を紹介いたします。

4-1.高い賃料が家計を圧迫

リースバックで老後資金を用意したものの、売却した金額だけではお金が足りず、高いリース料金で生活が苦しくなってしまったケースです。

ご存知の通り、平均寿命が伸びています。売却益でリース料や生活費を何年くらい賄えるのか、事前にチェックして下さい。

4-2.リース契約を打ち切られてしまった

リースバックした自宅にずっと住み続けたい。そう考えていたにもかかわらず、リース契約が打ち切られてしまったケースです。

売却した不動産業者やリースバック業者によっては、リース中であっても好条件の話があれば、売却してしまう例があります。

このようなトラブルを避けるためにも、リースバックの居住期間をきちんと相談できる業者を選択して下さい。

4-3.普通に売却した方が得だったと気付いた

自宅に住み続けられると聞き、リースバックを検討したものの、相場より安い売却益、賃貸よりも高いリース料に後悔したケースです。

どうしてもこの家でなければ、という理由がない場合や手元に多少の資金がある場合、別の賃貸物件へ引っ越しの上、売却した方が得られる金額が大きくなります。

4-4.家族とトラブルになった

リースバックは家族や周囲に知られず、契約できるサービスです。ですが、子どもがいつかその物件で暮らそうと思っていた、将来は相続するつもりだった、という場合、トラブルに発展するケースがあります。

リースバックする、しないは契約者が決めることですが、後から揉めるのを避けたい場合は、身内へ事前に相談の上、決定して下さい。

4-5.退去時の原状回復トラブル

リースバックした家は、引っ越すまでそのまま住み続けられます。また、賃貸物件と同じように、退去時には原状回復が求められます。

売却した家に長年住んでいるような場合、すべてを建った時のように原状回復しようと考えると、高額になる恐れがあります。支払いの義務がどこまでか、契約前に確かめて下さい。

5.リースバック利用時のトラブルを踏まえた注意点

リースバック利用時のトラブルを避けるなら、事前に細かい部分までチェックしておく必要があります。

- 売却価格、リース価格は相場に対して適正かどうか。自分自身がその価格に納得しているかどうか。

- リースバックで得た資金で、生活を立て直せるかどうか。具体的に月々必要な費用はいくらくらいか。

- リース期間や売却した物件の再売却、退去時に必要な費用について、どのような契約になっているのか。

- リースバックという選択を家族が認めてくれるかどうか。

- リースバック以外に厳しい住宅ローン返済から逃れる方法があるかどうか。ある場合はリースバックと比較してどちらが最善の方法なのか。

など、今後の家計を圧迫しないよう、家族や業者とトラブルにならないように、一つひとつ丁寧に確かめておきましょう。

6.リースバック後に自宅の買戻しはできる?

今はまとまったお金が必要だけど、将来落ち着いたら自宅を買い戻したい。という場合、リースバックした自宅で暮らしながら、買戻しを検討できます。

便利なシステムですが、買戻し金額は売却時よりも高額になります。買戻し金額は、一般的に、リースバック契約の際に提示されますので、価格をチェックしておきましょう。

利用する不動産業者やリースバック業者によって変わりますが、売却価格の1.2倍~1.3倍程度が相場です。

「まずは住宅ローンを返済してスッキリしたい」

「固定資産税や都市計画税などの支払いから解放されたい」

「まとまったお金が必要だけど、今後収入が上がる(安定する)予定がある」

という場合は、買戻しができるリースバックサービスが役に立ちます。

ここまで見てきたように、リースバックはリース代金が高い、買い戻し金額が高いというデメリットはあります。しかし、一度売却した自宅に住み続けたり、買い戻したりできる手数料ともいえます。家庭の状況、今後の収入予定などに合わせて選択して下さい。

7.住宅ローンが残っている時のリースバックの進め方

リースバックを検討している方の中には、住宅ローンを返済中というケースが少なくありません。住宅ローンがない場合、現在の不動産価値に応じた金額でリースバックできますが、ローンが残っている場合は注意して進めていきましょう。

7-1.オーバーローンの場合はリースバックできない?

「住宅ローンの支払いが大変だから、リースバックを検討している」という場合、不動産の価格が住宅ローン残高以上でないと、リースバックは一般的にできません。

これは、住宅ローンを借り入れている銀行側が、不動産の抵当権を有しているからです。売却益で住宅ローンを完済できる場合は、抵当権が消滅。自己所有している不動産としてリースバックできます。

確実にリースバックを成立させるためにも、複数の不動産業者やリースバック業者で見積もりを取って、住宅ローン残高以上で売却できる業者を探して下さい。

「相談したけれど、売却金額がどうしても満たない」

という場合はローンを完済できないため、任意売却など別のプランを検討して下さい。

8.リースバックについて過去にいただいた質問

最後に、リースバックについて過去に頂いた質問と回答を紹介いたします。こちらに掲載されていない部分で不明な点、お困りの点がありましたら、お気軽にお問い合わせ下さい。

8-1.リースバックの事実は本当にバレない?

リースバックは、不動産業者やリースバック業者と住宅の持ち主様との直接契約のため、その他ご家族やご近所の方、勤務先などにバレることはありません。お子さまがいるなど、相続のトラブルが考えられる場合は事前の話し合いをおすすめいたします。

8-2.リースバックの買戻し時にローンは組める?

リースバック後の買戻しを検討する場合に、再度住宅ローンを組みたいという声を多くお聞きします。ですが、登記簿に元の所有者名が書かれていることもあり、金融機関では対応できないケースがほとんどです。そのため、基本的に現金での買戻しとなります。

8-3.マンションの管理費や修繕積立金はどうなるの?

分譲マンションをリースバックした場合、管理費や修繕積立金は新たな管理者である不動産業者やリースバック業者が支払います。リース料金と別に管理費や修繕積立金が請求されることはありませんが、リース代金に含められる例が多く、リース料が高くなる場合があります。

8-4.リースバックで得た売却の使用用途は?

リバースモーゲージで融資を受ける場合、使用用途に制限がかかる場合がありますが、リースバックの場合は、売却益を自由に使えます。事前の申告も必要ありませんので、住宅ローンの返済、学費、医療費など、必要な資金に充てて下さい。

8-5.リースバック後にリフォームや建て替えはできる?

もともと住んでいた住居ですので、リフォームについては制限がないケースが一般的です。ただ、リフォーム費用は、住人負担になります。住宅の価値が下がる恐れがある、大掛かりなリフォームを検討している場合は、事前に所有者や管理者へ相談しましょう。

建て替えの場合も住人負担の上で、資産価値が下がらない形であれば、許可が出る場合があります。

8-6.リースバックはいつまで住めますか?

基本的には、希望すれば、いつまでも住み続ける事が出来ます。但し、契約の更新や家賃の支払いが必要になります。

8-7.リースバックの相談や査定にはいくら掛かりますか?家賃等もどうなるか知りたいです。

弊社では、リースバックの相談や価格の査定は無料です。家賃については、周辺相場や建物の状況を踏まえ、支払い可能な金額が一般的です。

戸建ての場合、家賃×12カ月×10~12倍が売却価格になる事が多いです。

>>売却後の自宅に住み続けるリースバックのメリット・デメリットはこちらのページにまとめておきました。

90年代後半や2000年の前半の建物は、高齢化と人口減少で、依然と比較すると大きく家賃を抑えることが出来ています。

念のため、あなたの状況や希望により、これからできる対策が異なります。

8-8.住宅ローンが残っていても、リースバックは出来ますか?

リースバック実行時までに住宅ローンを完済し、抵当権を抹消してもらう必要があります。住宅ローンの返済が困難な場合でも任意売却を行い、債権者の承認を得て、抵当権を抹消することが出来ます。

お近くの不動産会社や工務店などに相談してみて下さい。もし、相談しても分かっていないような場合には私たちにご連絡ください。価格やその後の家賃など査定させて頂きます。

リースバックの説明や住宅ローン整理後にリースバックを行った事例は以下の通りです。

>>離婚後、ローンが支払えず、自宅のリースバックを活用し、親子で住み続けた事例

>>住宅ローンの返済が困難でも、リースバックやオーナーチェンジで住み続けるメリットとデメリット

>>周りの人に気づかれず、リースバックを使い、住宅ローンの整理ができた事例

担当 相樂

私たち、アリネットは住まいのトラブルを減らすため、2000年以降、引っ越しを経験された方、累計6,700人超の方にアンケートを行い、様々な部屋探しの体験談や失敗談を集計し、分析してきました。

同様に、住まいのトラブルに関する最新の裁判判例を弁護士や司法書士と共に理解し、データ化しています。今後もこのようなデータを生かし、トラブルを予防し、より失敗や損失の少ない部屋探しを私たちは提供していきます。

有名私立大学卒業後、部品商社を経て、2011年より西東京、立川や吉祥寺エリアを中心に建物の工事・改修を行う。2013年より、同代表の相樂と共に不動産の売買、管理・賃貸仲介を始め、現在に至る。

2019年は茨城県の戸建てや板橋区の共同住宅などを仲介。同時に、東京渋谷区の民泊や麻布十番のシェアオフィス向けリノベーションやコンバージョン工事を行う。最近は、台風15号や19号に伴う火災保険の申請サポートやその後の改修工事を積極的に行う。

保有資格:宅地建物取引士、FP二級、防犯設備士、住宅ローンアドバイザー

馬場 紘司

株式会社リビングイン 共同代表

Follow me!

この記事へのコメントはありません。