目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで住まいのトラブル相談・提案を担当しているファイナンシャルプランナー兼宅地建物取引士の相樂です。

住宅ローンを組んでマイホームを購入した方の中には、物件価格が高いのか、早く返済を終わらせるため、毎月の返済額が重く、無理をして、支払いを継続している方も少なくありません。中には、様々な事情により、住宅ローンの返済にあてるお金を用意できず、何ヶ月も返済が滞っている方もいます。

今年の6月に相談のあった50代の女性はまさにこのケースでした。

一人で生きていく事を決め、これまで10年以上返済を行ってきたものの、去年のコロナウイルスの影響で仕事が一時的に止まり、収入が前年比30%程度まで減ってしまい、ローンの返済が出来ず、生活費や食費まで大きく減らし、過ごしていたようです。

一般的に、住宅ローンを滞納してしまうと債権者(住宅ローンの借入先)によって、競売にかけられてしまうという認識が根付いていることで、現在滞納している方の中には「すでに競売に申し立てがなされてしまったのではないか?」と毎日不安に駆られている方も多いです。

特に、昨今では今回の方のように、2020年に世界中で蔓延した新型コロナウィルスの影響を受け、国内の様々な会社の業績が大幅に傾きました。ボーナスが無くなり、多くの世帯が住宅ローンの返済が厳しい状況に追い詰められてしまっているため、こういった不安を抱く方が以前よりも増加の一途を辿っていると思います。

しかし、住宅ローンを1度滞納したからといって、すぐに自宅から強制退去に至る訳ではないので安心してください。銀行などの債権者による自宅の強制売却は返済を滞納してから強制的に退去を命じられるまで1年程度と、一定期間時間があるため、滞納を開始した時点からすぐに何らかの対処を講じれば、自宅を失わずに済む可能性もあります。

とはいえ、「すぐに退去させられる訳ではないのであれば、今後についてゆっくり考えることができる」と悠長な事を考えてはいけません。強制的に自宅を追われてしまうまでの期間中も様々な問題が生じるため、早急に対処を講じることが重要です。できるだけ早く対処を講じることで自宅を追われるリスクを軽減することができます。

では、住宅ローンの返済が滞った場合、強制的に自宅を追い出されないようにするためには、どのような対処を講じればいいのでしょうか?

現在、一時的な収入減ではなく、将来的にも住宅ローンの返済が困難となったことで競売にかけられるリスクを懸念している方は、『リースバック(オーナーバック)制度を利用して、引っ越さず、住み続けながら、自宅を売却する』のが会社や学校等周りにバレずに対応できるので個人的におすすめです。この制度を利用することで住宅ローン返済の負担から解放されるうえ、今までと変わらず、自宅に住み続けることができます。

この記事では『強制退去させられるまでにかかる時間や一連の流れ』や『自宅から強制退去なされてしまうことで生じるリスクやデメリット』、『自宅を追われるリスクを回避するための対処方法』を詳しく解説していきます。

『住宅ローンの支払いが厳しくなったことで、自宅を手放さなければならない状況に陥るのではないか?』と不安に感じている方は、ぜひ最後まで読んで参考にしてみてください。なお、これまでの実績を踏まえ、週間女性に住宅ローンの返済問題に関して、記事になりました。詳しい内容はこちらのリンクをご確認ください。

1.住宅ローンの返済が困難になっている方が増加している

前述した通り、住宅ローンの返済が困難となっている世帯が年々増加しています。中には、何らかの理由により一定期間滞納している世帯や既に返済が不能になった世帯も少なくありません。

実際に、2020年に住宅金融支援機構が毎年公表した『令和2年度ディスクロージャー誌』の資料内に記載されている『リスク管理債権(既に住宅ローン破錠または延滞が発生していたり、何らかの理由により当初の返済方法を変更した債権のこと)』のデータを見ると、2019年までに住宅ローンを借り入れて返済をしていた方の内『3.20%』の世帯が住宅ローンの返済が困難となっていることが分かりました。

さらに、過去5年間の同機関のリスク管理債権のデータを見ると、平均約4%の世帯がすでに住宅ローン破錠や当初の返済方法で支払うのが難しい状況に追い込まれています。

例えば、このパーセンテージの数字を同機関が提供している『フラット35』の利用者数83,513件に割り当てると、住宅ローンを借りた世帯全体の25人中1人の割合で住宅ローン破錠または予備軍になっているのが実情です。

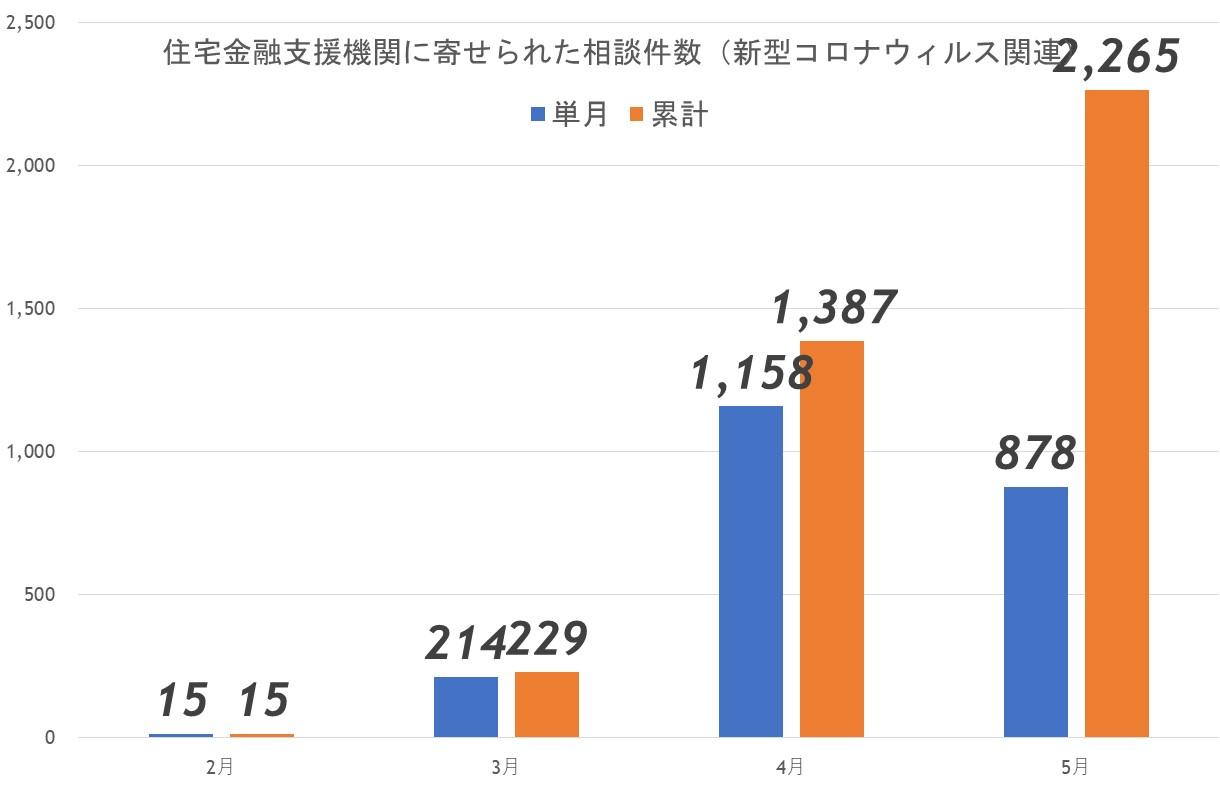

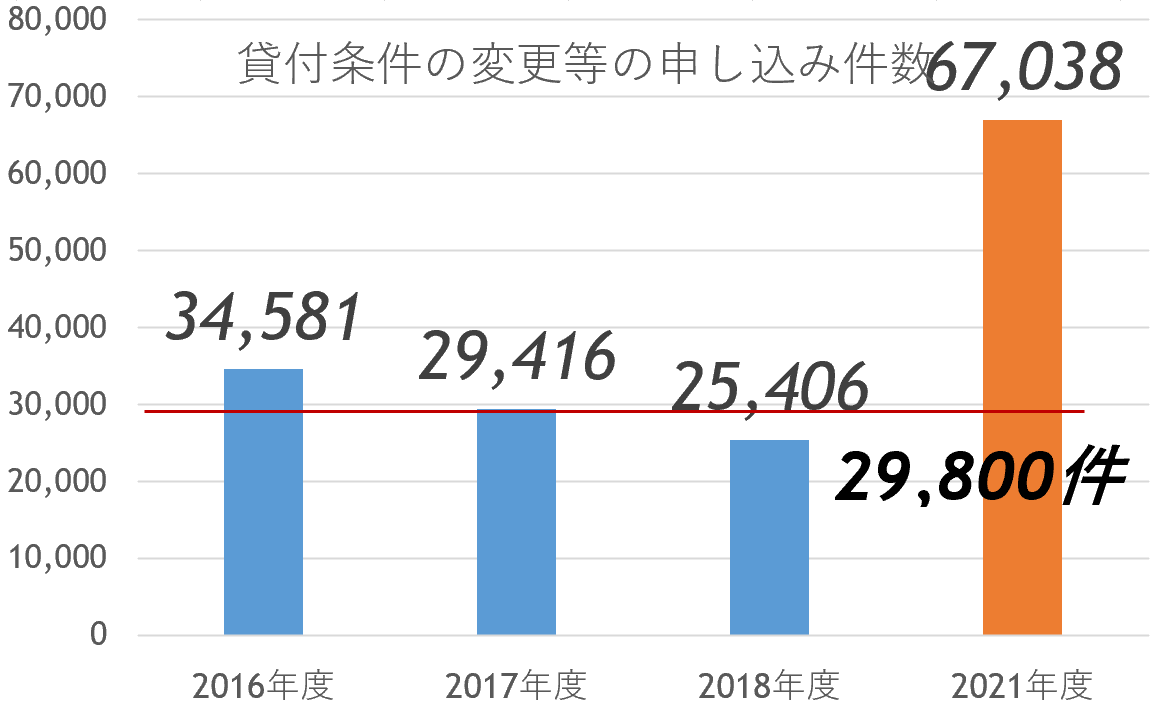

しかも、金融庁が発表している『金融機関における貸付条件の変更等の状況について』のデータを見ると、2021年5月末時点で国内でも新型コロナウィルス感染拡大が深刻化しはじめた2020年3月を機に、債権者となる金融機関に対して住宅ローンの借り入れ条件の変更を申し出ている方や失業や収入の減少などの理由により住宅ローンの返済が苦しくなってしまった方からの相談が48,562件も寄せられていることが分かりました。

このことから、今後まだまだ住宅ローン破錠する世帯が増加することが予測されており、競売により強制的に自宅を追われてしまい路頭に迷う方が増えることが懸念されています。

このため、すでに住宅ローンの返済を継続することに対して負担に感じていたり返済が滞っているのであれば、早急に改善を図るか何らかの対処を講じることが重要だと思います。いつまでもその現状を続けていると、自宅を強制的に追われてしまい、手の施しようのない状況に陥ってしまいます。

2.住宅ローンの支払いが困難となることで起こる不幸

住宅ローンの支払いが困難となることで生じる不幸は、強制的に自宅を追われてしまうだけではありません。例えば、競売により強制的に自宅を追われたにも関わらず、住宅ローンの残債を完済することができず、結果的に残債の支払いがうまく行かず、自己破産や任意を余儀なくされてしまう可能性もあります。

これらの状況に追い込まれてしまうと財産と呼ばれるものは全て処分する必要があるため、再スタートしづらくなかなか思うように生活を立て直せなくなってしまうため非常に危険です。

このため、住宅ローンの返済が困難となることでどのようなリスクが生じるのかをしっかりと把握したうえで、できるだけ早く改善や対処を講じるようにしてください。

2-1.競売にかけられる

一定期間(6ヶ月程度)住宅ローンを支払わずにいると、債権者(金融機関などの住宅ローンの借入先)によって強制的にあなたの自宅を競売にかける準備が進められてしまいます。

競売は裁判所を通して執行される法的抗力の強い売却方法となっており、裁判所が命じた通りに自宅の明け渡しまで進んでいく仕組みになっているため、あなたの希望や意思などを一切通すことができません。また、明け渡し日も裁判所が定めるため、新居が決まらず路頭に迷う可能性も高いです。

とはいえ、何度も書きますが、『住宅ローンを3ヶ月程度滞納したからと言ってすぐに競売による売却が開始される訳ではない』ので安心してください。

滞納した時点から競売入札が開始されるまでには一般的に1年程度時間があるうえに、住宅ローンの残債を一括で返済できれば、自宅を失わず、今後も住み続けることができるます。

2-1-1.周辺住民に競売にかけられている事実がバレてしまう可能性が高い

自宅が競売にかけられた場合、職場の友人や周辺住民の方にあなたの自宅が競売にかけられている事実がバレる可能性が高いです。と言うのも、裁判所が提供している競売専用サイトにあなたの自宅が競売にかけられている事実が公表されてしまう上、その情報を見た落札希望者が自宅周辺を下見しに訪れるためです。

落札希望者の中には周辺環境の実情を知るため、あなたの自宅が競売にかけられている事実を話したうえで近所の方に聞き込み調査を行う方もいるため、あっという間に周囲の人にバレてしまいます。

仮に近隣の学校に通うお子さんがいる場合、競売にかけられていることを学校の関係に知られてしまうことでいじめに発展する可能性も十分に考えられるため、「結局自宅を追われてしまうのあれば、競売での売却でもいいや」などと安易な考えを持たずに、このような状況に陥らないための根本的な対策を講じるようにしてください。

過去の相談であったのは、競売の事実が学校でバレ、引っ越し・転校するはめになった方もいました。その為、返済が難しいようなら、速やかにお近くの専門家に相談することをお勧めしています。

2-2.自己破産や任意整理を余儀なくされる

競売で自宅を売却した場合でも、任意整理や自己破産をその後余儀なくされるケースは珍しくありません。競売での売却は一般的な不動産取引時の評価額(売却価格)の6〜7割程度の金額で取引されることで住宅ローンの残債が残りやすい傾向にあり、売却価格で賄えなかったローンの残債は全て一括で返済するように要求されてしまうためです。

特に、全体的に不動産市場が不況な時に競売にかけられると、一般的な相場価格も大幅に低下することでさらに安い金額で取引されることも考えられるため、売却価格では住宅ローンを賄えない可能性が更に高くなります。

ここまで書いた実体から、仮に自己破産を余儀なくされてしまうと、資産と言われるものはほとんど処分した状態で新しい生活をスタートしなければならないため、生活を立て直すことが難しく、路頭に迷ってしまう可能性も高いです。

このため、自己破産を余儀なくされる状況を回避する必要があります。そのためには、競売にかけられる前に返済方法の変更などの申し出や自宅の売却を検討することが非常に重要です。

仮に返済方法を変更することで滞納せずに毎月支払うことが可能なのであれば、すぐに住宅ローンの借入先、銀行等に相談するようにしてください。金融機関などの借入先に相談することで、場合によっては月々の返済額の調整や返済期間を延長してくれる可能性もあります。

2-2-1.自己破産とは

自己破産とは債務整理(借金に追われる生活から解放されることを目的とした手続きのこと)の一つで『債務者(住宅ローンなどの借金を借りた人のこと)が何らかの理由により借金の返済が不能になった場合に、裁判所の許可を得て法律上の返済義務を無くすための手続き』のことです。

この手続きを行なったうえで裁判所に申し出を認められると、原則として住宅ローンなどの借金返済の義務が無くなります。

しかし、自己破産の手続きによって返済義務がなくなることで多額の借金が帳消しになり生活をやり直しやすくなるといったメリットがある反面、裁判所の許可を得るためには資産(車や生命保険、貯金など)と呼ばれるものをほとんど処分する必要があるため、新しい生活をスタートしづらいのが実情です。

2-2-2.任意整理とは

任意整理とは『債権者との交渉により返済額の減額や適応金利の引き下げることで、借金の負担を減らす手続き』のことを指します。自己破産と同様に債務整理の手続きの一つです。

裁判所を通して借金を整理する自己破産とは異なり、債権者と交渉することで借金の負担を軽減できるのが特徴となっています。ちなみに、債権者の同意を得て借金の負担を減らせる方法となっているため、自己破産のように持っている資産を処分する必要はありません。

しかし、一見「任意整理はメリットしかない対処方法なのでは?」と思われがちですが、実際は債権者の同意を得なければ借金の負担を軽減することができないため、場合によっては任意整理の申し出を拒否されてしまうケースもあります。

例えば、安定した収入がなく返済の目処が立たない場合です。通常任意整理は最長5年以内に残債を完済する手続きとなっているため、月々の返済額を支払えない場合、債権者の同意を得るのは難しいのが実情になります。

このため、任意整理を希望したからといって必ずしも借金の負担を軽減できる訳ではないことを覚えておいてください。

3.競売にかけられるとどうなるの?

前述した通り、競売は裁判所を通して行われる法的抗力の強い売却方法となっているため、入札日まで進んでしまうと強制的に自宅を追われてしまいます。

しかも、入札日や退去日はあなた自身で決めることはできないうえに、一般的な不動産取引よりも安い金額で取引されてしまうことで自己破産に追い込まれてしまいやすく、結果的に路頭に迷う可能性が非常に高いです。

ただし、先ほども述べましたが、滞納してからすぐに競売にかけられる訳ではないので冷静に行動してください。

住宅ローンを滞納した方の中には、返済日を忘れてしまったり口座の残高が不足していることに気づいていない方もいるため、銀行などの債権者も1、2ヶ月程度なら大目に見るケースがほとんどです。そのため、この期間中に滞納したお金を支払い翌月分も滞りなく返済すれば、今まで通りの返済方法で支払いを続けることが出来ます。

とはいえ、2ヶ月以上住宅ローンの返済が滞っている方が滞納した期間分の返済額を用意したうえで、3ヶ月目以降から通常通りに支払いを継続できるケースはそう多くはありません。

したがって、住宅ローンの返済に対して負担を感じている方は、すみやかに借入先となる金融機関などに相談をするようにしてください。滞納する前に相談をしておくことで競売にかけられるリスクを軽減できるだけでなく、問題なく返済を継続できる具体的な解決方法を提案してくれるはずです。

3-1.そもそも競売とは?

ここで言う競売とは、正式には『不動産競売』という『法律に基づいて(民事執行法)、債権者が債権を回収するために裁判所に申し立てを行うことで、裁判所が対象となる不動産(マイホームや土地など)を売却する手続き』のことを指します。

競売での入札は、裁判所が定めた最低価格からオークション形式でスタートする流れとなっており、落札希望者の中で最高価格を申し出た方の値段が売却価格となる仕組みです。

ここで得たお金は全て住宅ローンの残債に補填されるため、あなた自身の手元に残ることは滅多にありません。むしろ、残債が多いほど売却価格で賄うことは難しいため、住宅ローンが残ってしまい、無担保債権となった住宅ローンの一括返済を求められます。一括返済が出来ない場合でも、住宅があった時の金利と比較して、金利が跳ね上がります。

3-1-1.住宅ローンを何か月滞納すると競売に至るの?

一般的に、住宅ローンを滞納した月から1年程度滞納すると強制的に自宅が競売にかけられてしまいます。例えば、3カ月分の住宅ローンから滞納し続けた場合、滞納しはじめてから8ヶ月程度経過すると裁判所(地域の簡易裁判所または地方裁判所)から『競売開始決定通知書』が届き、早い場合は翌年の3月頃には競売による入札が開始されるのが大まかな流れです。

しかし、『競売開始決定通知書』が届いたからといって、必ずしも競売にかけられてしまう訳ではありません。例えば、任意売却(競売にかけられた自宅を一般的な不動産取引で売却する方法)という売却方法を講じれば、自宅は売却しなくてはなりませんが、一般的な不動産評価に基づいて自宅を処分することができるため、住宅ローンの残債を大幅に減らすことを期待できます。

ただし、このような手段を講じるためには債権者の同意を得る必要があるうえに、競売の入札が開始されるまでに売却を完了させなければならないため、スケジュール管理など注意が必要です。入札開始までに売却を完了できなければ、強制的に競売に売却方法で自宅を処分されてしまう可能性があります。

3-2.競売にかけられた場合の流れ

前述した通り、競売にかけられる可能性を少しでも軽減するためには、滞納した時点から入札が開始されるまでにどのような流れで進んでいくのかを具体的に知っておくことが重要となります。

任意売却に限らず競売にかけられるリスクを回避するための手段を講じるためには、多くの時間を確保しなければ成功率が低下するため、一般的な目安を把握したうえで逆算して行動する必要があるためです。

このため、ここでは住宅ローンの滞納をしはじめてから競売による入札が開始されるまでの一連の流れについて、それぞれの期間ごとに解説していきます。

3-2-1.住宅ローンを滞納した初月〜2ヶ月の滞納

住宅ローンを滞納した初月から2ヶ月程度は債権者である銀行などから手紙やはがきなどで未入金分を入金するように緩く催促されるのが一般的です。近年ではネット銀行を中心に返済日当日からメールで入金を促す連絡をするケースもあります。

ちなみに、この段階ですぐに未入金分を振り込めば、競売にかけられるリスクを生じないので安心してください。ただし、返済日から数日間滞納していた場合、本来の返済額に応じて遅延損害金(住宅ローンなどの借金を滞納した場合に発生する損害賠償金のこと)を請求される可能性はあります。

住宅ローンにおける遅延損害金は年利14.0%が一般的となっており、返済が遅れた分だけ月々の返済額に上乗せする形で損害賠償金を請求なされてしまうため注意が必要です。

例えば、月々の返済額が20万円の住宅ローンで180日(6ヶ月間)滞納した場合、本来の返済額とは別に遅延損害金13,808円が上乗せされてしまいます。この数字だけ見ると一見大した金額ではないと感じる方もいますが、滞納する期間が延びれば、延びるほど遅延金も増えていってしまうため、できるだけ早く返済を再開するか、債権者となる銀行などに相談する方が賢明です。

3-2-2.3ヶ月以上の滞納

住宅ローンを滞納しはじめてから3ヶ月間滞納してしまうと、書類に『督促状』と記載された手紙が届くようになり、住宅ローンの借入先となる銀行などの担当者から直接電話が来るようになります。中には、来店して相談するように促されるケースも少なくありません。

ちなみに、上記で記述した連絡と同時に個人信用情報機関(滞納者などの情報を管理している機関のことでいわゆるブラックリスクと呼ばれているもの)にあなたが住宅ローンを滞納している事実を登録されてしまいます。

この機関に情報を登録されてしまうと、数年間クレジットカードや何らかのローンを組む際の審査に落ちてしまう可能性があるため、注意が必要です。

このため、住宅ローンの返済が厳しく、今後返済を継続できる目処が立たないのであれば、包み隠さず銀行側に相談するようにして下さい。銀行側も絶対に競売にかけたいと考えている訳ではありません。その為、あなたの状況や態度によっては返済額の調整などを受け入れてくれるかもしれません。

なお、この時期に手元に届いた手紙の中には、『催告書』と記載された書類があなたの元に届きます。この書類には、債権者側が定めた期限までに滞納した分を一括返済するようにと記載されており、期限までに滞納分を全額支払えば住宅ローンを組んだ時点の返済方法で今後も支払いを継続することが可能です。

3-2-3.4〜6ヶ月間の滞納

上記で解説した期間中に、債権者に対して相談をせずに滞納を続けたり、督促の電話などを無視し続けた場合、『期限の利益の喪失(住宅ローンを分割で支払う権利・利益が消失すること)』に関する手紙や連絡がきます。

この権利(利益)が喪失してしまうと、あなたが借りている住宅ローンを分割で支払う権利が無くなってしまい、残りの残債を一括で返済するように要求されてしまうため、あなたの自宅が競売にかけられる日が迫っていると言っても過言ではありません。

ちなみに、この分割する権利が喪失されてしまう条件は、『一度でも住宅ローンの返済が遅れた場合に期限の利益を喪失する』と住宅ローンを組んだ際の契約書(約定)に明記されているのが一般的ですが、実際は数ヶ月間返済されるのを待ったうえで通知するのが実情となっています。

3-2-4.6〜7ヶ月の滞納

保証会社を利用して住宅ローンを借りている場合、この時期に債権者が保証会社に対して代位弁済(住宅ローンの契約者が何らかの理由により返済困難となった場合に、契約者に代わって保証期間が残りの残債を一括で返すこと)を要求します。保証会社はこの要求を受けたことであなたに代わって住宅ローンの借入先に残りの残債を一括で返済してくれる流れです。

しかし、保証会社が代わって返済してくれたからといって、あなたの返済義務がなくなる訳ではありません。この代位弁済が行われることで保証会社に債権(住宅ローンなどの借金のこと)が移行するため、今度はあなたが保証会社へ住宅ローンの残債を一括で返済する義務が生じます。

3-2-5.7〜8ヶ月の滞納

保証会社に対して一括で返済することができなかった場合、あなたが契約した保証会社が裁判所へ『競売の申し立て(裁判所に競売の開始を依頼するための手続きのこと)』を行います。この申し立てが受理されたのち、あなたの元へ裁判所から『競売決定通知書』と記載された書類が届き、裁判官による自宅の『現況調査』が実施されるのが一般的な流れです。

仮に競売を回避したいのであれば、遅くてもこの時期までに住宅ローンの借入先に『任意売却』を申し出る必要があります。任意売却で自宅を処分するためには、一般的な不動産取引と同様に自宅の買主を見つけなければならないためです。買手が見つかるまでに時間がかかるケースも多いうえに、債権者(保証会社)に同意を得る必要があるため、できるだけこの時期までに債権者に申し出るようにしてください。

ただ、不動産の知識が乏しいまま、任意売却の申し出等を行っても、その後の対応を含め、非常に難しく・煩雑です。そこで、お近くの任意売却を専門又は経験したことのある不動産会社に今後の対応を事前に相談しておいた上で今後の行動を決めるのが賢いやり方だと思います。

3-2-6.競売の決定

上記で解説した競売が決定した旨が記載された通知が届いてから、大体1〜2ヶ月程度で『競売入札期間の通知』と記載された書類があなたの元へ届きます。

具体的には、「いつから競売による入札を開始して、いつごろに入札の申し込みを締め切ります」といった内容の通知書です。この通知書に記載された期間中に、あなたの自宅を購入したい方が裁判所に申し込みを行います。

この時点でまだ任意売却の申し出を行うことはできますが、正直成功率は極めて低いのが実情です。前述した通り、任意売却による自宅売却を開始するためには、債権者(保証会社)に交渉したうえで同意を得る必要があるため、残された時間があまりない状態では売却完了までの一連の流れを全て実行するのは困難であるためです。

とはいえ、何もせずに放置したままでは自宅が強制的に競売にかけられてしまうため、最後のチャンスだと思って行動に移すことが重要となります。仮に債権者への交渉や買い手がスムーズに見つかれば、住宅ローンの残債を大幅に減らすことが可能です。

3-2-7.開札終了と強制立ち退き・残債が残っていれば一括返済

債権者への交渉がうまくいかず任意売却の申し出を拒否されたり、任意売却による買主が見つからなかった場合、競売による売却が実施されてしまいます。

競売による買い手が見つかった場合、あなたは裁判所が命じた日までに自宅を退去しなければなりません。仮にあなたがその命令に背き退去しなかった場合、裁判所の命令により強制的に自宅から追い出されてしまうため、注意が必要です。

さらに、競売による売却価格で残債を完済できなかった場合、この時点で債権者から残りの住宅ローンを一括で返済するように要求されてしまいます。仮に残りの残債を全て返すことが難しいのであれば、自己破産を選択するしか現状残された道はありません・・・。

このため、この時期に至るまでにすみやかに対処を講じるようにしてください。できるだけ早い時期にあなた自身が動くことで路頭に迷うリスクを軽減することができます。

具体的には、お近くの不動産会社、特に任意売却を経験したことのある担当又は専門に扱っている先に相談をすることが最もお勧めです。なお、一般的な不動産会社ではこの手の取引はしたことが無く、有利に話を進める事が難しいと思います。

4.競売にかけられるデメリット

自宅を競売にかけられることで生じるデメリットは、以下の2点です。

・引っ越し費用をもらうことができず、お金がない状態で自宅を追い出されてしまう

・個人信用情報が傷つくことで数年間社会的信用が低下する

それぞれ詳しく解説していきます。

4-1.引っ越し費用をもらうことができず、お金がない状態で自宅を追い出されてしまう

競売により自宅を売却された場合、引っ越し費用や新居を借りるためのお金をもらうことはできません。競売で得た売却金は全て債権者(保証会社)への返済にあてられるためです。競売以降にかかるお金は全てあなた自身で用意する必要があります。

このため、仮に新居を借りるためのお金や引っ越し費用を自身で用意することができない方は、できるだけ早い時期に任意売却を利用するようにしてください。

と言うのも、任意売却は債権者との交渉次第では、売却代金から引っ越し費用をもらうことができる可能性があります。他にも、売却後の毎月の返済は生活状況報告書を基に決めていくため、無理のない範囲で返済していく事が出来ます。

4-2.個人信用情報が傷つくことで社会的信用が低下する

住宅ローンを滞納した事実が個人信用情報に記録されてしまうと、様々な問題が生じます。例えば、新居となる賃貸物件を借りる場合です。大家さんや管理会社が指定する賃貸保証会社によっては、賃貸物件を契約する際に実施される『入居審査(人柄や経済面などを見て部屋を貸しても問題ないかを見極めるための審査のこと)』時に、家賃を滞納しない人かを見極めるために個人信用情報機関にあなたの記録の開示を要求するケースがあります。

仮にこの機関に住宅ローンを滞納した事実が記録されてしまうと、家賃を滞納する危険性のある人と判断されてしまい、部屋を貸してもらえない可能性があるため注意が必要です。

ちなみに、この機関に登録された記録は一般的に5年程度(自己破産の場合は10年)残ると言われています。この記録が残っている場合、賃貸物件に限らずクレジットカードや家電などを分割で購入する際のローンなども契約できなくなってしまうため、あなた自身の社会的信用を守るためにも滞納記録が残ってしまう前に何らかの対処を講じるようにしてください。

5.競売による自宅の売却を回避するための対処方法や抑えておくべきポイント

競売による自宅の売却を回避するためには、以下の5つの対処方法を講じることを検討してみてください。

- 金融機関に返済計画の相談

- 住宅ローンの借り換えを検討する

- 個人再生で住宅資金特別条項を適用

- 任意売却で自宅を売却する

- リースバックを活用して自宅に住み続ける

それぞれ詳しく解説していきます。

5-1.金融機関に返済計画の相談

住宅ローンの借入先(銀行などの金融機関)に相談することで返済方法や毎月の支払い額を変更してくれる可能性があります。例えば、年2回のボーナス払いを無くしたり、現状よりも金利の低い住宅ローン商品に切り替えてくれるケースがあるため、住宅ローンの返済による月々の負担を減らすことができるはずです。

ただし、必ずしも借入先が支払い方法の変更や返済額の調整に応じてくれる訳ではありません。これらを変更するために銀行などが審査を実施するため、年齢や残りの勤務年数などを考慮して断られてしまうケースもあります。

このため、住宅ローンの借入先が返済方法の変更や返済額の調整に応じてくれない場合は、リースバック(オーナーチェンジ)による解決方法を検討してみてください。

5-2.住宅ローンの借り換えを検討する

現在、契約中の住宅ローンの商品のままで継続して返済するのは厳しいと感じている方は、住宅ローンの借り換えを検討することを個人的におすすめしています。

住宅ローンの商品は提供している金融機関によって適応している金利が異なり、今よりも低くパーセンテージが設定されている商品に借り換えることが出来れば、返済による毎月の負担を減らすことが出来るためです。

とはいえ、近年では従来からある大手金融機関をはじめ実店舗を持たないネット銀行など様々な金融機関が住宅ローン商品を提供しているため、「どの住宅ローンに借り換えれば間違いないのか分からない」と悩む方も少なくありません。

そのため、自身に合う住宅ローンの商品がどれなのか分からない方は、『ファイナンシャルプランナー又は住宅ローンアドバイザー』等の専門家へ事前に相談することを検討してみてください。

例えば、ファイナンシャルプランナーは、個人(法人)の経済的な部分をサポートするために暮らしに必要となるお金の専門家であるため、あなたやあなたの家族の状況を分析したうえで、どういった住宅ローンを選べば失敗するリスクを軽減できるのか適切な助言を行なってくれます。

その他、大きな決断をする前にファイナンシャルプランナーや住宅ローンアドバイザー等専門家などの資格保持者に相談することのメリット・デメリットについてはこちらのページにまとめておきました。

5-3.個人再生で住宅資金特別条項を適用

住宅ローンの支払いを継続することが難しいが、自己破産や任意整理などは行いたくないと考えている方は、『個人再生』を利用することをおすすめしています。

個人再生とは、債務整理の一つで『裁判所に再生計画の認可決定をしてもらい、月々の返済額を大幅に減額する手続き』のことです。

この個人再生手続きの中には、『住宅資金特別条項(住宅ローンやリフォーム時に組んだローンの返済が困難となった場合に、毎月の返済額を減らすことのできる制度)』が設けられているため、この制度の利用が認められれば自宅に住み続けた状態で、毎月の返済による負担を軽減することができます。

ただし、この特別条項制度の利用を容認されるためには、定められた条件を全て満たしている必要があるため、全ての方が利用できる訳ではないことを覚えておいてください。

5-3-1.住宅資金特別条項を利用する条件

住宅資金特別条項を利用することを認められるための条件は、以下の8点です。

- 人が生活を送っていた『住宅』が対象

- 住宅資金特別条項の対象の債権が『住宅資金貸付債権(住宅ローンの借入先または保証会社による抵当権が設定されている住宅のこと)』に当たる

- 住宅資金貸付債権が法定代位により取得されたものでない住宅

- 対象となる住宅に、住宅ローン関係の抵当権以外の担保が設定されていない

- 対象となる住宅以外の不動産にも住宅ローン関係の抵当権が設定されている場合には,その住宅以外の不動産に後順位抵当権者がいないこと

- 個人再生申立ての際に提出する債権者一覧表に当該債権が住宅資金貸付債権である、および住宅資金特別条項を定めた再生計画案を提出する意思を記載すること

- 住宅資金特別条項を定めた再生計画案を提出したこと

- 裁判所に再生計画が可能であると認められること

上記8つの条件をすべて満たさなければ、この制度を利用することができません・・・。また、住宅資金特別条項はあくまでも月々の返済額の負担を軽減するための制度であるため、この制度の利用が認められたからといって、住宅ローンの返済義務が無くなる訳ではないことを覚えておいてください。

5-4.任意売却で自宅を売却する

住宅ローンの借入先に相談して月々の返済額を減らしてもらったが、それでも支払いができず競売にかけられることになってしまった方は、任意売却を利用して、時間を掛け、競売価格よりも高く自宅を売却するのがおすすめです。

任意売却は時間や開示資料などを提供でき、一般的な不動産市場で評価された価格で売却を開始することができます。その為、住宅ローンの残債を多く減らせることを期待できます。

さらに、債権者の同意を得ることができれば、生活状況次第ですが、仮にローンの残債が残ってしまった場合でも長期の分割で支払うことができる上、引っ越し費用をもらうことも可能です。

ちなみに、任意売却による売却は住宅ローンの一定期間以上の滞納が必要になります。競売に掛けられることが条件になっていると書かれていることもありますが、全くそのような事は有りません。これまで40件以上、ローン返済問題を見てきた感覚では、個人的に住宅ローン滞納前から冷静に準備し、引っ越しをすることなく、ご自宅に住み続けながら、住宅ローンの返済問題を解決するのがその後の生活を考えると本当に大切だと思います。

5-5.自宅に住み続けるリースバックの活用方法とは?

住宅ローンの返済から解放されたいが、自宅に住み続け、手放したくないと考えている方は、リースバック(オーナーチェンジ)という売却方法を利用することをおすすめします。

私たちはこの方法を何回か用い、相談者の方が引っ越されることなく、ローン問題を解消してきました。自宅を所有する事にこだわりがなければ、毎月の支払いを圧倒的に抑えられるのでおすすめの方法です。

というのも、リースバックは不動産投資家やあなたの親族や知人などに自宅を買い取ってもらい賃貸契約を締結することで自宅に住み続けることのできる売却方法です。そのため、住宅ローンの返済負担から解放された状態(家賃の支払いは必要ですが・・・)で、契約期間中は自宅で生活を送り続けることが可能です。

このため、家を手放し、引っ越したくないが住宅ローンの返済から解放されたいと考えている方に最適な売却方法だと言えます。

6.今の家から引っ越しをしたくない方は、リースバックがおすすめ

前項でも述べましたが、住宅ローンの返済を継続することは厳しいが思い出がたくさん詰まった自宅を手放したくないと考えている方は、『リースバック(オーナーチェンジ)』の利用を検討することをおすすめします。

リースバックは毎月の返済による負担から解放された状態で、自宅に住み続けることができる方法となっているためです。したがって、この方法を利用することで、競売にかけられてしまうことへの不安を抱えずに安心して自宅で生活を送ることができます。

6-1.リースバック(オーナーチェンジ)を利用して、自宅を売却するメリット

リースバック(オーナーチェンジ)を利用するメリットは、何度も述べますが『住宅ローンによる返済の負担を無くし、自宅に住み続けることができる』点が挙げられます。

例えば、個人再生の住宅ローン特別条項を利用した場合、月々の返済額の負担を軽減できても返済義務が無くなる訳ではないため、結局お金の心配をしながら生活を送らなければならない状況に陥る可能性が高いです。

しかも、住宅ローン特別条項を利用するにはいくつもの条件を満たす必要があります。例えば、裁判所からの利用許可を得なければならないため、場合によってはこの制度を利用することができず、月々の返済による負担を軽減できない可能性も十分に考えられます。

その点、リースバックはあなたの親族などに自宅を買い取ってもらった上、賃貸契約を締結する方法となっています。住宅ローンの負担を無くした状態で継続して自宅に住み続けることが可能となります。将来の経済的な不安を感じている方にとって、非常に大きなメリットがあると思います。

6-2.リースバック(オーナーチェンジ)を利用して、自宅を売却するデメリット

リースバック(オーナーチェンジ)を利用するデメリットは、条件次第で『賃貸契約が更新されない可能性がある』点です。例えば、不動産投資家に自宅を買い取ってもらった場合、最初に契約した期間以降の更新を拒否するケースがあります。

こういったケースの買主は、「家賃収入よりも売却した方が大きな利益を得ることができる」と考えているため、最初の契約時から更新しないことを決めている投資家が多いです。

仮に、賃貸契約の更新を拒否されてしまうと、契約満了を迎える前に新居を探して自宅を手放さなくてはならないため、せっかくリースバックを利用してもあまりメリットがありません。このため、リースバックを利用して自宅に住み続けたいと考えている方は、リースバックや住宅ローン問題に意欲的に取り組んでいる不動産会社へ相談することを検討してみてください。

分かっていない担当だと、その辺りの対応が出来ず、更新が可能な普通賃貸借契約なのか、更新が出来ない定期借家なのか、基本的な所であなたが後悔する事になってしまうので。こういったことを含め、正しい不動産会社に相談することで、意図しない条件での契約や悪意を持った不動産投資家にあたるリスクを軽減することが出来ます。

6-3.リースバックの利用を検討している方はお近くの不動産会社に相談

リースバックを利用して、ローンを解消し、周りにバレない様、自宅に住み続けたいと考えている方は、『住宅ローン問題やリースバック(オーナーチェンジ)の売却方法に詳しい不動産会社』に相談することがおすすめです。個人的には任意売却に関する資格を持ち、実務経験がある担当者が最もお勧めです。

こういった不動産会社や担当者は様々な住宅ローン問題を解決に導いてきた知識や経験だけでなく、リースバックを利用する際の不安要素を取り除いたうえで売却を進めてくれます。

また、中には可能な限り、あなたの意思を尊重してくれる不動産投資家との繋がりを持っている不動産屋もあるため、賃貸契約を更新されないといった辛い状況に陥るリスクを軽減することが可能です。

このため、住宅ローンの返済による負担に苦しんでいる方や近所にバレたくない、自宅に住み続けるためにリースバックによる売却と一括返済を検討している方は、ぜひこういった不動産会社へ相談することを先ずは検討してみてください。

8.住宅ローンの支払いが困難になるとどうなるかまとめ

今回は、実際にあった相談を基に、住宅ローンの支払いが困難になるとどうなってしまうのかについて、滞納から競売入札開始までに至る一連の流れやリスク、問題などを交えて詳しく解説してきました。

以下、住宅ローンの返済を継続して支払うことが困難となった場合のまとめです。

- 2019年時点で住宅ローン破錠または破錠予備軍となっている世帯が3.20%もある。

- 住宅ローンの支払いが困難になることで、自己破産や競売にかけられるリスクが存在する

- 競売とは債権者が裁判所に対して申し立てを行うことで、強制的に自宅を売却されてしまう手続きのこと

- 一般的に、初めて滞納した月から大体1年程度で競売の入札開始に至る

- 競売にかけられることで周辺住民や職場に知られ、残債まで残る可能性がある

- 借り換えや任意整理など競売にかけられる前に、対処を講じることで自宅を売らずに、住み続ける事が可能

- 自宅に住み続けつつ、住宅ローンの負担から解放されたい方は、リースバック(オーナーチェンジ)を利用するのがおすすめ

- リースバックの利用を検討している方は、お近くの住宅ローン問題に積極的に取り組んでいる不動産会社へ相談

- ローンの返済に困ったからと言って、単純にマイホームを売却すればいいわけでは無い

- 銀行などの債権者とローンの返済金額の交渉を事前に行い、売却することで満足のいく結果を得られる可能性が高くなる

住宅ローンは一般的に30年以上継続して支払い続ける借金であるため、病気や景気の上げ下げでいつ住宅ローンの返済が困難になってもおかしくはありません。今は問題なく支払いを継続できていても、後々何らかのトラブルにより返済が厳しくなるリスクは住宅ローンを借りている方であれば誰にでも存在します。

しかし、一定期間返済が滞ってしまうと競売や自己破産を余儀なくされる可能性があるため、『おかしいなと気づいたら、早急に何らかの対処を講じる』ことが本当に重要です。できるだけ早くあなた自身が行動に移すことで、自宅に住み続けた状態で住宅ローンの支払いによる負担を無くすことができます。

このため、この記事では『リースバックや住宅ローン問題に意欲的に取り組んでいる不動産会社』へ相談することをおすすめしました。

このような不動産屋に相談することで根本的に住宅ローン問題を解決することができるうえに、リースバックを利用して長期的に継続して自宅に住み続けられるように買主に対して交渉を進めてくれるため、賃貸契約が更新されないといった状況に陥るリスクを軽減することができます。仮に、お近くでこういった不動産会社に心当たりのない方や住宅ローンの返済に対して不安を感じている方は、先ずは、私たち、アリネットの無料相談窓口からご相談ください。

当社は2015年からこれまで40件を超える住宅ローン問題の債務整理やリースバックによるご自宅の売却を成功に導いてきた経験と知識があるため、あなたやあなたの家族がこれからも自宅に住み続けられるようにお手伝いすることが可能です。ぜひ気軽にご相談ください。

最後に、部屋探しの経験が2回以下の方に特に、読んでほしい4,600件の失敗談を基に作った内見時のチェックリストはこちらのページです。人気のある他社の内見チェックリストも同様にまとめています。事故物件を調べ、見て来ましたが、実際に全てを網羅することはできません。そこで、建築士さんに住んでも良い事故物件の内見時の見分け方を教えてもらいました。念のため、確認し、内見に行ってみて下さい。他にも、今回同様、最近、お客様に聞かれた「内見の申し込み後のキャンセルって、罰金ありますか?」についてはこちらのページにまとめました。

私たちは、2012年より地域に根付いた不動産屋として、住まいのトラブルに特化し、住宅ローンの返済だけでなく、騒音や隣人、契約トラブル等のトラブルを解決してきました。現在、無料相談を実施しており、相談者の方には住まいの問題解決事例をまとめた冊子も無料で差し上げております。問題を早期に解決し、一秒でも早く、明るい毎日を取り戻して下さい。ともかく、ぜひ一人で悩まず、時間を無駄にしない様、早めにご相談ください。

これまで、8年間300件近い住まいのトラブルの相談を受けた中でもさまざまなケースがありました。ただ、ここに記載出来ない内容で困っている方もいると思います。もし、あなたが現在トラブルに悩まされているのであれば、トラブルが大きくなる前にお近くの専門家に相談することをお勧めいたします。信頼できる先がすぐに見つからない場合、弊社の無料相談にご連絡ください。

これまで多くの住まいの問題を解決した経験や知識を活かし、あなたの力になれると思います。ぜひ気軽に無料相談までご連絡ください。私たちは今後もあなたの大切な人生と平穏が守られますよう、4,600件を超える引っ越しの失敗談を基に住まいの問題解決のトップランナーとして、専門家と協力し、地域や建物の情報を中心に提供、検証していきます。

念のため、【建築士と考える】住んでもいい事故物件の見分け方、内覧時に使える方法をレクチャーしてもらいました。最近流行っているカスタマイズ賃貸についても、こちらにまとめました。不動産トラブル専門の弁護士による、契約直後の事故物件発覚時の告知義務違反等の対応についてはこちらのページにまとめました。

>>賃貸マンションの騒音問題を避けたい方向け、内見前の構造や間取り確認と引っ越し後の対策まとめ

>>マンションの内見後に入居申込をしたが、罰金無しでキャンセルはできますか?

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。