目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで住まいのトラブル相談・提案を担当しているファイナンシャルプランナー兼住宅ローンアドバイザーの相樂です。

2020年に世界中で蔓延した新型コロナウィルスは、過去に類を見ないほど、私たちの生活に大きなダメージを与えました。ワクチンが普及しつつあるものの、第五波まで広がり、いまだに終息の兆しが見えず、会社の業績が大きく傾いたことでボーナスや毎月の収入が減少してしまい、「住まいを失う危機」に直面している人が増えています。

今回は、そのような状況を踏まえ、これまで70件を超える住宅ローンの整理相談を参考に、同じく、ファイナンシャルプランナー兼住宅ローンアドバイザーの馬場と、ファイナンシャルプランナーへ相談するメリットやその注意点を中心にまとめました。

1.住宅ローンを支払えない人が増加している

現在、住宅金融支援機構では、コロナウィルスの影響で住宅ローンの返済が困難になった人を対象に、返済期間の延長や月々の支払額の減額など救済処置の対応を進めています。しかし、去年以降、返済が困難になった世帯は減ることがなく、日に日に増加しているのが現状です。

実際に、弊社にも「返済することが難しくなってきた。どうにかしたい」とご相談にいらっしゃる方が増えています。そして、相談者の占める割合は、バブル崩壊後、2000年までに自宅を購入した50代、60代以降の方々が多くなっています。

その理由は、超低金利が続く今よりも金利が3%、4%と高く、バブルが続くことを見越したローンの商品が多かったため、景気が悪くなった今では、毎月の返済が重くのしかかっているからです。

もちろん、30代や40代の世代にとっても他人事ではありません。超低金利や減税、特例などにより、「家賃と変わらない金額で、住宅ローンの返済をすることができる」といった謳い文句に惑わされてしまい、収入に見合わない高い家を購入した人はすくなくありません。そのため、返済の目処が立たず、月々の返済に悩まされています。

確かに、収入が減ったことが一因として挙げられますが、根本的には、景気が良くなれば、収入も上がると、「無理な返済計画のローンを組まされてしまった」ことが要因だと思います。

本来、住宅ローンとは、組んだ時点の収入だけでなく、長期的に無理のない返済ができるローンを組まなければなりません。つまり、ボーナスが無くなっても、収入が増減しても、長期に渡り、返済できる額のローンを組む必要があります。

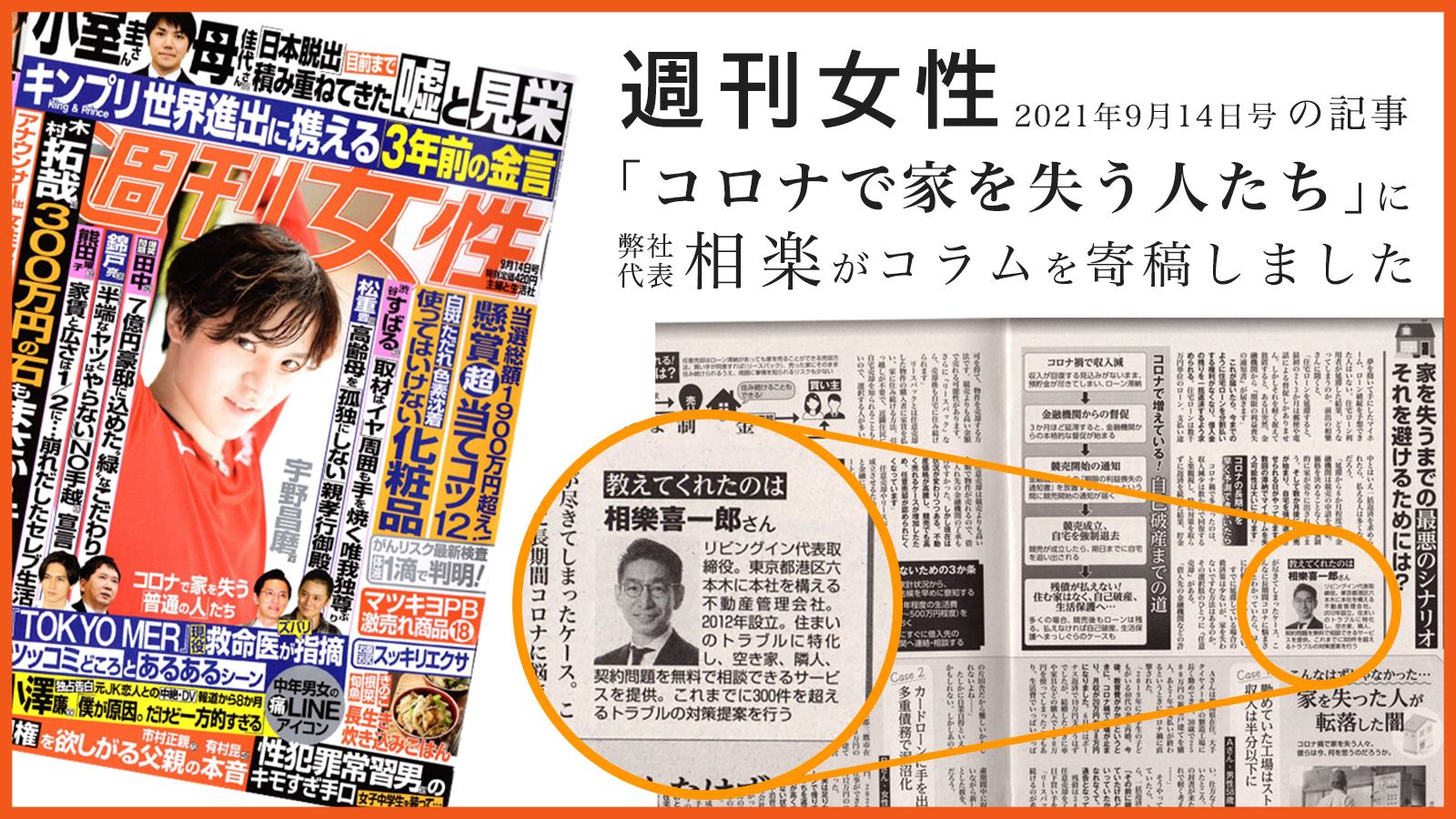

それができていなかったため、住宅ローンの返済に苦しめられてしまっているのです。なお、これまでの実績を踏まえ、週間女性に住宅ローンの返済問題に関して、記事になりました。詳しい内容はこちらのリンクをご確認ください。

しかし、だからと言って、一度借りてしまった住宅ローンを返済しないわけにはいきません。どんなに収入が減少しても、返済義務は当然なくならないのです。万が一、あなたが滞納を続けてしまうと、最悪の場合、自宅を競売にかけられ、強制立ち退きを含め、家族と路頭に迷ってしまうリスクすらあります。

そのため、住宅ローンの返済が困難になった時は、まず、「今後、返済を継続していくことが可能なのか?」を考えなくてはいけません。仮に、今後返済の見通しが立たないのであれば、最悪の事態になる前に何らかの手を打たなければならないからです。

しかし、今回のような予期せぬ事態を事前に想定したうえで、残りの期間の返済を継続することができるか見極めることは容易ではありません。そこで、お金のプロであるファイナンシャルプランナーの馬場と相樂があなたや家族の今後を踏まえ、ローン返済の問題を解決したいと思い、この記事を書きました。

私たちがこれまで相談を受け、解決に導いてきた経験を踏まえ、「住宅ローンを支払うことができなくなるとどうなるのか?」、そして、「ローン問題を解決するうまく行った方法」を詳しく解説していきます。住宅ローンの返済に悩まされている方は最後まで読み、ぜひ、行動に移して下さい。

1-1.金利が高く、毎月の返済額が負担となる

参考:SUUMO

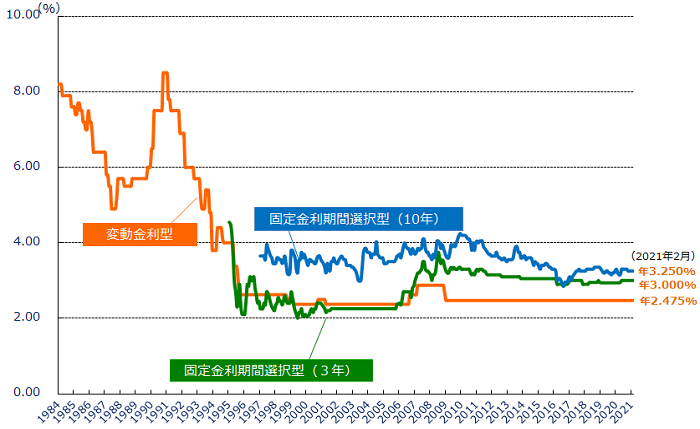

まず、住宅ローンの返済が困難になってしまった主な理由から見ていきます。冒頭でも触れましたが、50代以降の方のケースは、たいてい高金利が適応されているため、毎月の支払額が負担となっている方がほとんどです。

現在、住宅ローンの金利は、0%か1%の低水準を推移していますが、当時の金利は平均で4%、最高で8.5%と現在よりも非常に高金利でした。上のグラフをご覧ください。

こちらは、1989年から2021年までの変動金利の推移をグラフにしたものです。2009年から2021年現在まで一定の金利水準が推移されています。

グラフを見ていただくと分かる通り、1991年以降、金利が大幅に下がっていることが分かります。これが現在、「低金利時代」と呼ばれ、住宅を購入するなら今がチャンスと言われている要素の一つです。つまり、それだけ支払う利息が減ったと言うことです。

高額な住宅ローンに対して、1%の利息でも負担がかかっているのに、8.5%の利息を30年以上支払うことは、想像を絶します。

1-1-1.金利が異なることによって、どのくらい金額に差があるのか?

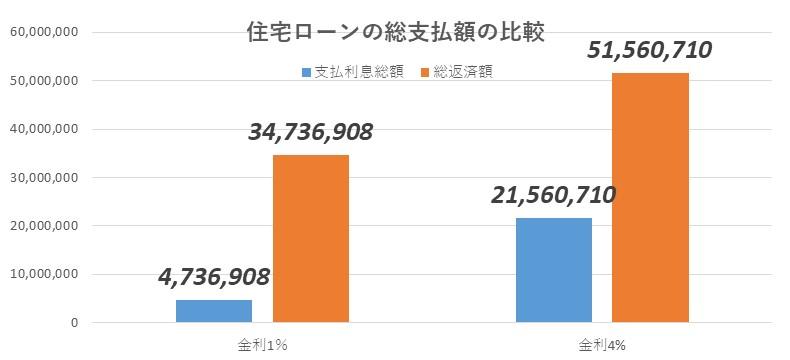

実際に、以下の想定を基に、返済金額などをシミュレーションをしていきましょう。まずは、下記のグラフをご覧ください。ここでは、借入額3,000万円の住宅ローンを返済期間30年で返済する場合、適応された金利が4%と金利1%では、返済金額にいくらの差があるのかを算出しています。

参照:ローン計算ツールを使用して計算(上記の金額と金利、元利均等で計算)

金利1%で借りた場合、利息分は約474万円に対して、金利4%の場合、約2,156万円の支払いが必要となります。また、返済総額を比較すると、金利1%の場合、約3,473万円の支払いで済みますが、金利4%は約5,156万円を支払わなければなりません。

同様の返済期間や金額を借りて、「金利」が違うだけで、約1,600万円も差があることは衝撃です。借入額に近い利息を払い続けていては、ローンの返済が苦しくなるのは当然といえます。

このように大抵の方は、金利が高いために、返済不能に陥ってしまうケースが多く、いつまでも元金を減らすことができない状況になってしまっているのです。

しかも、弊社にご相談にいらっしゃる方の中には、1992年以降に旧住宅金融機関が取り扱った「ゆとりローン」を組んでしまった人も珍しくありません。「ゆとりローン」とは、分かりやすく説明すると、住宅ローンを組んだ年から5~10年をゆとり期間とすることで、期間内の返済を抑え、期間終了後に徐々に金利を上げて、抑えた分を上乗せして支払う仕組みの商品です。

一見、収入が上がるだろうと予測される期間まで支払いを抑えて、収入が上がった頃に返済額が増えるならば魅力的な仕組みだと感じます。しかし、徐々に上がっていく金利は、より深刻な状況に追い込まれてしまい、ローン破綻してしまった人を数多く見てきました。

もし、あなたが、高金利が適応されているローンを返済していたり、ゆとりローンを契約しているのであれば、早急にローンの見直しをすることをオススメします。

1-2.収入の減少、失業により返済が困難

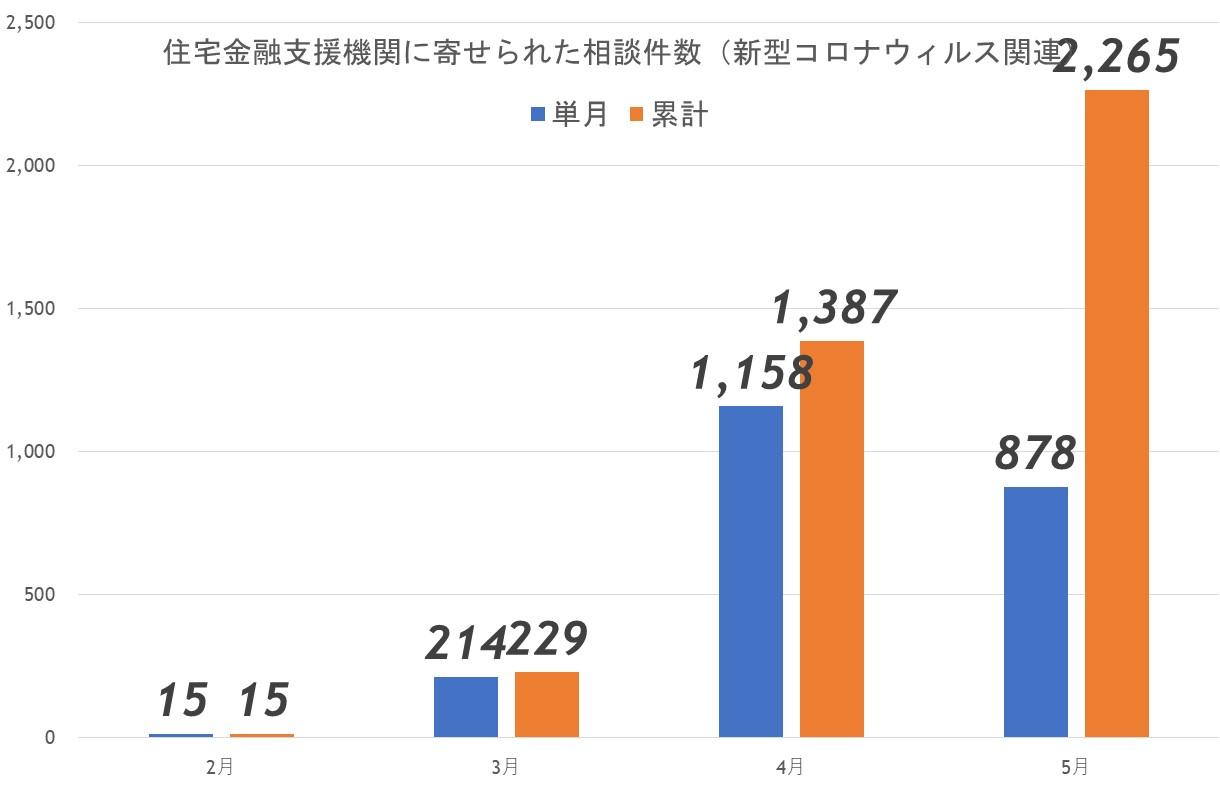

住宅ローンの滞納で最も多いケースは、「収入の減少」や「失業」により返済不能になるケースです。住宅金融支援機構が発表した、「ローン返済に関する相談センターへの問い合わせ件数」を見ると、2月に15件だったことに対し、4月は1,158件と1,143件の世帯が「収入が減ったこと」が理由で、返済不能に陥っていることが分かりました。

こちらは、コロナウィルスの影響による統計結果ですが、社会情勢が変わりつつある今、今後もどんどん増えてくるのではないかと考えています。弊社に相談にいらっしゃるお客様もほとんどの方は、このような状況になり、可能な限り貯金を切り崩して、ギリギリの中で支払いを維持しているのです。

しかし、満足のいく収入を得られない中で、返済に貯金を補填し続けてしまうと、いつか限界がきてしまいます。大抵、限界を迎えた後に相談にいらっしゃるため、手の施しようがないケースも珍しくはありません。私たちは、最大限お客様にとって最善となる道へ導きたいと考えているため、そのような結果を迎えないといけないことに、非常に歯痒さを感じています。

もし、収入の減少や失業が理由で返済が困難に陥っているのであれば、早急に今後の返済計画を見直すことを検討してください。そうしないと、最悪の場合、競売や自己破産をしなければならなくなります。

返済不能に陥った場合は、まず借入先である金融機関や住宅機関支援機構に連絡をし、返済が困難な状況にあることを伝えてください。そして、返済期間を延長したり、月々の返済額を減額できないか交渉してみてください。そのうえで、可能な限り、あなたの希望を叶えることができる道を、共に検討したいと考えています。このまま放置していてはいけません。あなたが望まない結果になってしまう前に、早急に行動に移すことをオススメします。

1-3.定年退職後も住宅ローンの残債が残る

「定年退職後も住宅ローンが残ってしまう」ケースも多く見てきました。こういった方に多いのが、定年後の残債を「退職金」を利用して完済しようと考えていたパターンです。確かに、退職金はまとまったお金が入るため、住宅ローンの残債額によっては、完済することができます。しかし、万が一、あなたの残債が1,000万円以上残っているのであれば、退職金で賄うことは難しいです。

なぜなら、景気があまり良くないこのご時世に、全て賄えるほどの退職金をもらえる人は多くないからです。仮に退職金で賄ったとしても、残債が残ってしまうケースも珍しくありません。しかも、今後退職金が減る可能性もある中で、いくらもらえるかわからない不透明なお金を当てにするのは、非常に危険な賭けです。

更に、せっかくの退職金をローンの返済で全て無くしてしまうのは、老後の生活にも大きく影響を及ぼします。なぜなら、円満な老後生活を送るには、1人あたり最低2,000万円必要だと言われているからです。

退職後の収入は年金だけが頼りになりますが、厚生年金に加入している夫婦がもらえる年金額は、平成30年で平均約22万円と発表されています。その中から、ローンの返済や生活費を捻出してしまうと、余裕のある生活を送ることは不可能なはずです。

ですから、もしあなたが退職金や年金で支払うことを検討しているのであれば、その考えは捨ててください。老後は、思っている以上にお金がかかるものです。中には、再就職しようと考えている方もいらっしゃると思いますが、定年後の再就職は難しく、職種も限定されます。

これまでのケースだと、銀行との交渉のポイントは『まとまったお金がある内に、「ローンの返済方法」や「金利」を見直したり、何かしらの対策を講じること』が本当に重要です。

例えば、住宅ローンの借り換えを行うことで月々のローン返済の負担を減らし、定年までに残債を完済できるように計画を立て直すこと等です。ただし、銀行でローンの見直しをするには、安定した収入があることが絶対条件です。

また、大抵の金融機関では、「年金を収入」とは認めてくれません。そのため、定年後に見直したいと思っても、返済能力が無いと判断され、受け入れてくれる金融機関は少ないのが現実です。そうなる前に、筋道を立て、できるだけ早く対策を講じることを検討してみてください。

2.住宅ローンが支払えなくなるとどうなるの?

ここまでの説明で住宅ローンの返済が困難になる理由はご理解いただけたかと思います。当然、マイホームを購入した時には、このような事態に陥ることは想像もしていなかったはずです。

しかし、長い年月をかけて、返済していく借金(住宅ローン)だからこそ、病気や失業などでいつ返済困難になってもおかしくはありません。また、誰しも返済が困難になるリスクを抱えています。

もし、住宅ローンを支払えなくなるとどうなってしまうのでしょうか?

ここでは、住宅ローンの返済不能になった場合に、あなたにどのようなことが起こるのか詳しく説明していきます。とても大事なことなので、最後まで読んで、覚えておいてください。

2-1.自宅が競売にかかる

一定期間、住宅ローンを滞納すると、自宅を競売にかけられ、強制的に売却される可能性が高まります。ここから競売にかかるまでの、一連の流れを見ていきます。主な流れは、以下の通りです。

0. 滞納開始

1. 銀行や債権者(借入先)から督促状や催告書が届く

2. 信用情報機関に滞納の記録を登録される

3. 期限の利益の喪失(約半年後)

4. 保証会社が代わりに支払う代位弁済(保証会社への移管)

5. 債権者が競売の申し立てを行う

6. 競売開始決定

7. 裁判所の執行による、住宅の現場調査

8. 期間入札の開始・公示

9. 入札

10. 立ち退き

以上が、競売までの一連の流れになります。簡単に内容を説明すると、一般的に、3ヶ月程度の期間を滞納すると、電話連絡だけでなく、あなたの元へ債権者(借入先)から督促状が届きます。

そこに記載してある、最終期日までに返済をしなかった場合、「期限の利益の喪失」と呼ばれる「住宅ローンを分割で返済する権利」を失ってしまいます。このように、最初に滞納してからおおよそ6ヶ月後にこの権利が喪失するのです。

こうなると、今まで分割で返済することを許されていた住宅ローンが、「期限の利益」という権利を失うことで、債権者から残債を一括で返済するよう要求されます。しかし、分割の返済額を支払うことが難しい中で、残債を一括で返済することは不可能です。ローン問題について、考える事を止めてしまう方も中にはいます。

そこで、保証会社があなたの代わりに残債を一括で支払う「代位弁済」が行われます。それにより、債権者が銀行などの金融機関から保証会社・サービサーに移行してしまうことになります。ちなみに、代位弁済が実行された後は、保証会社へ残債を一括で返済しなければなりません。

この際、一定期間までに一括で返済することができなかった場合、保証会社が裁判所へ「競売の申し立て」を行います。それにより、裁判所から「競売決定通知書」が届き、裁判官による自宅の現場調査が行われ、それにより自宅の「入札開始価格」を算出されるのです。

そして、価格決定後、競売サイトや裁判所の掲示板などに、あなたの自宅が競売にかかっていることを宣伝し、入札者を募集します。入札日に落札された金額が適応され、裁判所が指定した期日までに立退を行うまでが、主な競売のスケジュールです。

一般的に、ローンの滞納してからすぐに競売が行われると思っている方が多いですが、このように住宅ローンを滞納してから競売が開始されるまで1年ほど時間がかかります。こう説明すると、時間に余裕があるように感じるかもしれません。しかし、時間がたつにつれ、金利が増え、より深刻な問題になっていくことを覚えておいてください。

2-2.信用情報機関に登録される

住宅ローンの滞納を継続してしまうと、「信用情報機関」に滞納の記録を登録されます。「信用情報機関」とは、分かりやすく言い換えると「ブラックリスト」と呼ばれている記録です。

ここに登録されてしまうと、さまざまな金融機関にあなたが滞納している事実を公表され、5年~7年の間、クレジットカードの作成や新規でローンを組むことが不可能になります。つまり、あなたの名義で、お金に関わるものを契約することができなくなってしまうのです。

もし、あなたが信用情報機関に登録された場合、今よりも安い金利が適応されている住宅ローンの借り換えを検討したくても、借り換えをすることは厳しくなります。

金融機関側からすれば、頻繁に滞納している人を信用してお金を貸せないからです。そのため、これから金利が下がったとしても、今の金利のまま高い利息を支払い続けるリスクを負わなければなりません。

このような状況にならないためには、滞納することなく、円滑に返済をすることが重要です。もし、支払いが厳しいのであれば、金融機関にすぐに相談をしてください。状況によっては、支払い期間を延長してくれる可能性もあります。

これまでの経験から、1番やってはいけないことは『金融機関に何も言わず、滞納を続けてしてしまう』ことです。不利益しかないので、絶対に辞めてください。万が一、自分で言いにくい場合には、専門家に事前に相談し、方向性を決めてから、連絡する又は連絡を任せるなどの方法を取ってください。

2-3.自己破産するしかなくなる

自己破産とは、全ての借金を返済することが不可能になった場合に、裁判所の許可を得て、あなたが抱える借金の返済義務を無くすことができる救済処置です。

全ての借金が無くなれば、再出発しやすいメリットがありますが、その分あなたにもたらすデメリットも非常に大きいです。なぜなら、自己破産をするには、資産と呼ばれるもの全てを一部を除き、処分しなければならないからです。

現金を始め、自宅や家具、家電、お金に変えられるものを所有しているのなら、返済に当てるべきという考えの基、処分の指示を下されます。そのため、返済義務がなくなっても、自己破産後の生活へ不安を感じながら再出発しなければなりません。

もちろん、自宅も売却されるため、新居を探す必要もあります。しかも、売却価格があなたの元に入ることはなく、全額が返済にあてられてしまうので、あてにすることもできません。

メリットが大きいように言われる自己破産ですが、自己破産後も考慮すると、お金の不安が付き纏うため、デメリットも大きいのは確かです。そのため、私たちは安易に自己破産を選択することはオススメしていません。もし、あなたが自己破産を第一に検討しているのであれば、一度弊社までご相談ください。

あなたの現状を詳しく踏まえたうえで、本当に自己破産しか選択肢がないのか、別の最善の方法がないのか、あなたにとってメリットの高い選択肢を導きだすお手伝いができると思います。

3.返済が困難な場合は、ファイナンシャルプランナーに仲介してもらい、返済支払いの調整を

ここまでの説明で、住宅ローンの返済が困難になると、あなたの身に何が起こるのかご理解頂けたかと思います。現在、返済が困難な方の中には、もしかしたら、住宅ローン以外の借金がある方もいらっしゃるのでは無いでしょうか?実際、弊社に相談にいらっしゃるお客様の中には、返済や生活費の為、消費者金融から借りていた方や税金の滞納など、複数の返済に悩まされている方も珍しくありません。

滞納や複数の借金がある状態では、どんどん借金の額は膨れ上がり、生活や返済が困難になるのは当然です。このままでは、最悪の場合、自宅を手放し、自己破産しか選択肢がなくなる可能性もあり得ます。

中には、「自己破産をすると、全ての借金がなくなり、再出発しやすくなる」と感じる方もいるかもしれません。間違ってはいませんが、自己破産後はブラックリストに登録され、借り入れが出来なくなったり、クレジットカードを作ることが出来なくなる、デメリットだけでなく、破産後も免除にならないお金もあります。例えば、税金を滞納している場合です。

税金は、自己破産の免責(返済義務がなくなる事)の対象外なので、返済から逃れることはできません。一括で返済するよう要求されてしまったり、最悪の場合、給料を差し押さえられることも考えられます。そのような状況になる事は、あなたも望んでいないはずです。

ですから、私たちは安易に自己破産を選択することは避けてほしいのです。

必ずしもあなたにとって自己破産が最善とは限りません。状況によっては、家計を見直すだけで、生活を立て直せる場合や借金の調整を行うことで、自宅に住み続けることができる場合もあります。

代表的なものが、債権者と交渉する「任意整理」などです。

やり方や債権者との交渉によっては、住宅ローンの支払いや他の借金を軽減したり、自宅に住み続けられるよう取り計らうことが可能となります。ですから、安易に自己破産や売却することを決めずに、まずはあなた自身の現状をシッカリ理解したうえで、最善の方法を選択してください。

しかし、それを見極めるには、あなた自身で全ての仕組みを理解し、正確に現状を把握することが重要になります。正直、全てをあなた自身で行うことは難しく、簡単ではありません。そこで、あなたの資産や収入、負債状況を踏まえたうえで、最善策を導き出しくれる、ファイナンシャルプランナーに先ずは相談することをオススメします。債権者と交渉が必要になっても、窓口となり、双方にとって有利になるよう交渉を進めてくれるはずです。

3-1.債務整理とは?

債務整理とは、自己破産や家を売却することも含め、すべての借金を返済しやすくなるための手続きです。もう少し分かりやすく説明すると、債権者との交渉のうえで、借金の返済期間の延長や返済額を軽減してもらい、余裕のある返済を行うための手続きになります。

その結果として、自己破産や家を売却することもあります。しかし、逆に家を売らずとも、現状よりもローンの返済をしやすくできる場合もあるのです。例えば、借金に課せられている金利分の返済を免除してもらい、元金のみ返済することを認めてもらったケースもあります。そうすることによって、月々の返済額を減らし、余計な利息(金利)分を支払う必要がなくなるのです。

3-2.ファイナンシャルプランナーとは?

ファイナンシャルプランナーとは、全てのお金に関するさまざまな知識を保有している「お金のプロ」です。住宅ローンや債務整理においての役割は、ローン返済が困難になった明確な原因の追求や改善になります。

また、あなたのライフスタイルやライフプランを踏まえたうえで、的確な返済計画を提供し、債務者との交渉をすることも業務範囲です。

3-3.ファイナンシャルプランナーを利用するメリット

お金のプロである、ファイナンシャルプランナーに相談し、仲介役を依頼するメリットは、金融機関との交渉をファイナンシャルプランナーが窓口になり、資料作成や返済額の調整、返済期間の延長などの交渉を行ってくれることが挙げられます。この交渉は、あなた個人では非常に難しく、容易ではありません。

その理由は、返済額の調整や返済期間の延長は、債権者の同意を得なければならないからです。同意を得るために必要なものは、債権者に信頼できると判断してもらえるように、長期的に見た明確な返済計画になります。

提案を承諾することにより、債権者にとってもメリットが大きいと言うことを理解してもらう必要があるからです。しかし、個人で明確な返済計画を作成するのは困難を極めます。

また、基本的にこういった債務整理の業務は弁護士や司法書士が行います。しかし、大抵は、あなたや家族の将来まで考慮せずに、その時の現状だけを見て債務整理を進めてしまうのです。

確かに、その時は「借金の返済が軽くなって良かった」と思うと思います。ですが、後々支出が増える可能性が高い中で、その時の取り決めが将来的に負担にならないとは限りません。もしかしたら、現状よりも厳しい状況に追い込まれ、結局自己破産を選択することすらあり得ます。

そのような状況にならないためには、長期的なライフスタイルやライフプランを見据えた債務整理を行う必要があります。そこで、頼るべきところはファイナンシャルプランナーだと思います。ファイナンシャルプランナーなら、あなたや家族に関する全ての情報を踏まえ、将来を見据えた明確な計画を立ててくれます。

しかし、弁護士などの専門家しか行えない業務もあるため、全ての業務をファイナンシャルプランナーが進めることはできません。その際には、弁護士や司法書士と協力して進めていきます。

もし、あなたが借金の調整や整理などを検討したいのであれば、一度弊社までご相談ください。弊社では、過去一緒に債務問題を解決してきた弁護士や司法書士などの専門家とのネットワークがあり、連携しながら交渉を進めていくことが可能です。

また、万が一、どうしてもご自宅の売却を避けられない場合、土地家屋調査士や建物診断士と連携し、一円でも高く売却できるようにお手伝いもできます。

4.返済困難な場合、債権者と事前調整し、売却

上記で、「債権者と交渉をして、借金を軽減すること」をオススメしました。しかし、全ての方がこの方法が最善とは限りません。中には、ご自宅の売却が必要になってしまうケースもありました。非常に残念ですが、そのような状況になってしまっては、競売に掛けられてしまう前に最善の方法を見つけるしかありません。そこでオススメするのが、任意売却と呼ばれる「債権者と条件の調整を行い、売却する方法」です。

そういうと、おそらく「なぜ、通常の不動産売却ではダメなの?」と思う方もいらっしゃるはずです。ですから、ここでは、銀行など債権者の同意を得て売却する方法をなぜ最もオススメとしているのか、一般不動産売却と比較をしながら詳しく説明をしていきます。

4-1.まず、一般的な不動産売却で売却する最大のメリット

「市場価格と同様の金額」か、「近い金額」で売却できる可能性があることが挙げられます。そのため、多額の残債が残る可能性が低く、あなたの希望の条件に合わせて売却活動を進めていくことが可能です。ただし、売却することが出来るのは売値が残債より高く、抵当権を抹消することが出来る時のみです。

4-2.反対に、一般的な売却のデメリット

住宅ローンが残っている不動産を売却する際、「一旦、債権者に住宅ローンの残債を完済する必要がある」ことが挙げられます。

住宅ローンの対象物件には、抵当権(ローンを回収できなくなった際、対象の不動産を売却できる権利)が設定されているためです。この抵当権は残債を完済しなければ外してもらえません。抵当権が外れて初めて、自宅を売却することが可能となるため、住宅ローンを滞納している状況では非常に困難になります。

一方、債権者に同意を得て売却する、任意売却の場合、条件の交渉を経て、抵当権を外してもらえる可能性が高くなります。そもそも、任意売却は住宅ローンを滞納していることが絶対条件になるため、債権者も「回収不能になるよりは・・・」と残債以下ので売却に応じてくれるのです。

ですから、もしあなたが住宅ローンを滞納している場合、一般的な相場での売却は使えず、「債権者の同意を得て売却するか、競売」を選ぶことになります。そして、任意売却と競売を比べると、たいていの人は「金融機関の同意を得て、売却をしたい」と思うはずです。

その理由は、1.通常の不動産売却と同じ方法で販売活動ができるため、競売よりも残債を減らせる可能性が高いからです。2.また、債権者との交渉次第では、「引越し代の捻出」や「購入者の同意のうえで、あなたの希望する退去時期を選択」することも可能になります。

実際に、「競売のまま売却で良い」という考えのお客様が相談にいらした時、「競売で売却することの危険性」と、「債権者に同意を得て売却する方法に変更することによるメリット」を説明したところ、こちらの売却方法に変更されました。その後、新しい生活をスタートして暫くたった頃、「あのまま競売を選択していたら、私たちの生活が安定することは無かったかもしれません。」と嬉しいご連絡をいただきました。

もし、今この記事を読んでくださっているあなたも諦め、競売の売却で良いと考えているのであれば、これから具体的に説明する「同意を得た売却方法」のメリットを理解してから、もう一度競売のままでいいのか検討してみてください。

全てを読み終えた後、競売のままでは損をすることを理解していただけるはずです。最後まで読んで、参考にしてみてください。「売却金額より住宅ローン残債が多い状況」や「住宅ローンを滞納している状況」の中、債権者と話し合いをしたうえで、同意を得て売却方法です。

通常、住宅ローンの滞納が6ヶ月以上続くと、債権者は住宅ローンを回収するため、自宅を差し押さえ、競売の申し立てを行います。ですが、任意売却をすると競売の実行を止めることができることに加え、引越し代を確保したり、リースバック制度を活用して、自宅にそのまま住み続けたりすることができるようになる特殊な売却方法です。

4-3.債権者の同意を得て、売却する方法と競売の違い

どちらも住宅ローンを滞納したうえで、自宅を売却することに変わりはありませんが、売却方法や売却後のあなたにもたらす影響が大きく異なります。

まず、競売にかかった場合、入札形式で売却価格が決まるため、1番高額な金額で入札した人の金額が適応されます。

その一般的な競売の入札価格の相場は、時間が無いだけでなく、資料がなかったり、内見が出来ないため、本来の市場価格より6割から7割程度の金額です。そのため、残債によっては、売却価格で賄うことが難しく、多額の残債が残ってしまい、競売後も支払い続けることになる危険性が高いです。

また、競売で売却後に残った残債も、既に期限の利益を喪失しているため、一括で返済しなければいけません。自宅を失った後も、この返済に悩まされ、別のところから借りたお金で住宅ローンを完済する人も珍しくないのです。こういったケースは、いわゆる自転車操業と呼ばれ、いつまでも終わることのない借金地獄に再度、陥ってしまいます。

4-4.一方、債権者の同意を得て売却した場合

この場合、時間を掛け、資料の開示や内見をおこないつつ、「通常の不動産売却と変わらない方法」で売却することが可能です。そのため、市場価格に近い金額で売却が可能となり、残債を大きく減らせる可能性が高いことが特徴として挙げられます。

更に、残債が残った場合でも、債権者との交渉のうえで、あなたの収入や生活状況に見合った返済計画でゆっくりと返済を進めることができるので、無理な返済をする必要がありません。

このように、円滑に新しい生活をスタートすることができることが、債権者の同意を得て売却することの最大のメリットだと言えます。

4-5.そもそも、競売とは?

そもそも、競売とはどのようなものなのでしょうか?

4-5-1.競売は、裁判所を通して行われる、法的効力が強い売却方法?

入札方法などは、上記で説明した通り、オークション形式で入札されます。あなたの意見や希望が一切通らないまま、裁判所の指示通りに引き渡しまで進んでしまいます。

もちろん、引越し費用の捻出や引き渡し時期を選ぶこともできません。そのため、一刻と迫る退去日に合わせて、あなた自身で明け渡した後の生活準備を進めていく必要があります。

4-5-2.引越し後の残債や税金はどうなるの?

競売では、税金の支払いなどに資金を回してもらうことができません。また、既述の通り、相場より安く売却されるため、住宅ローンの残債が残るケースも珍しくないのです。特に、東京都内以外の郊外や地方ではこの傾向か顕著になってきています。

当然、残債にも、税金にも、支払い義務が残ります。

もし、固定資産税などの税金を滞納したままでいると、自宅を競売にかけられる他、貯金や給与も差し押さえられてしまいます。なぜなら、税金は役所が管理しているため、銀行などの一般債権者よりも法的効力が強く、厳しい対応で税金の回収を行えるからです。その為、督促から逃れることは非常に困難です。

4-6.債権者の同意を得て売却することにより、もたらすメリット

では、具体的に債権者の同意を得て売却することによって、得られるメリットはどのようなものがあるのでしょうか?ここでは、より具体的にあなたにもたらすメリットを詳しく解説していきます。競売よりも債権者の同意を得て売却する際にお役立てください。

4-6-1.将来的に生活資金に余裕をつくることができる

債権者の同意を得て売却をすると、競売より高値で売れることが期待できますが、必ずしも全て完済できるわけではありません。残債が残ってしまうケースもあります。だからと言って、一括で返済する必要はなく、自宅売却後の生活状況を踏まえ、債権者との話し合いのうえ、再度、残債を分割返済することが可能となります。

また、月々の返済額は、あなたの収入や状況を考慮して設定されます。一般的な返済額の相場を見ると、月々5,000円~3万円程度なので、無理なく返済することが可能です。もちろん、全ての人にこの金額が適応されるとは限らないので、多い人もいれば、少ない人もいます。

ですが、間違いなくあなたに無理のない返済額で返済を開始することができるので心配する必要はありません。それにより、将来的にあなたも生活資金に余裕を持つことが可能になり、貯金をすることや、いつか、住宅をまた購入するための資金を作る事ができます。

4-6-2.周りに知られずに、自宅を売却できる

誰しも、ローンの滞納や競売にかけられ、お金の問題を抱えている事実を勤務先やご近所さん、周囲の人に知られたくないと思います。しかし、競売に掛かると、債権者を全国から募るため、広告を打たれるだけでなく、購入希望の不動産屋や投資家なども頻繁に自宅を下見にくるため、周囲に知られることは避けられません。

競売にかかったことで精神的負担を負っていることに加え、このようにバレるかもしれないと日々、不安を抱えて過ごすことは耐えられないと思います。

一方、債権者の同意を得て売却をすると、販売活動が通常と変わらないほか、仲介する不動産業者や債権者も可能な限り、周囲に知られないよう配慮してくれます。例えば、購入者へ直接紹介を行うことで、SUUMOに載せ、広く知られてしまう等を避けてくれます。そのため、周囲の目を気にせず、引き渡しの日まで安心して生活を送ることができると思います。

4-6-3.諸費用を自己負担せず、売却することができる

基本的に、通常不動産を売却する際は、仲介手数料や登記料、印紙代などの諸費用がかかります。これに加え、住宅ローンを滞納している場合、滞納額や延滞遅延金など、滞納に関わる全てのお金を支払わなければいけません。

上記のイメージから、一般的に諸費用は売却価格の3%~5%が相場です。通常の不動産売却であれば、この費用は売主が負担しなければいけません。しかし、債権者の同意を得て売却した場合は、これらの費用は全て売却価格から捻出することが認められています。債権者に返済する金額の中から、仲介手数料が控除されるイメージです。そのため、あなたが新たに費用を持ち出す必要がないので、安心して不動産業者に依頼することが可能です。

4-6-4.不動産リースバックを利用して、住み続けることができる

債権者の同意を得て売却するうえで、特にメリットが大きいのが「リースバック」になります。このリースバックは、『身内や不動産投資家などの第三者にあなたの自宅を買い取ってもらい、賃貸契約を結び、ご自宅に住み続ける方法』です。他にも、交渉次第では、まとまったお金が貯まった時に自宅を買い戻せる、買い戻し特約もあります。

あなたも本音は出来ることなら、自宅を手放したくないと思っているはずです。もし、私が同じ立場なら、何がなんでも自宅を手放すことは避けたいです。その為、万が一、一度手放してしまっても、「いつか買い戻し、自分の物に戻したい」と強く思います。そういった場合、このリースバック制度を利用することを検討してみることをオススメします。同時に、今は無理でも、将来資金準備が出来れば、自宅を買い戻すことを条件に付加する事も可能です。

それに、競売と違い、時間を掛け、買い手を探せるため、場合によってはご自宅を残債以上の価格で売却し、残債を無くせる可能性があります。既述の通り、秘密厳守で住み続けられるので、勤務先やご近所の目を気にせず、生活の再建を図ることができるため、非常にメリットが大きいと言えます。

4-7.競売と債権者の同意を得て、自宅を売却した場合の実例比較

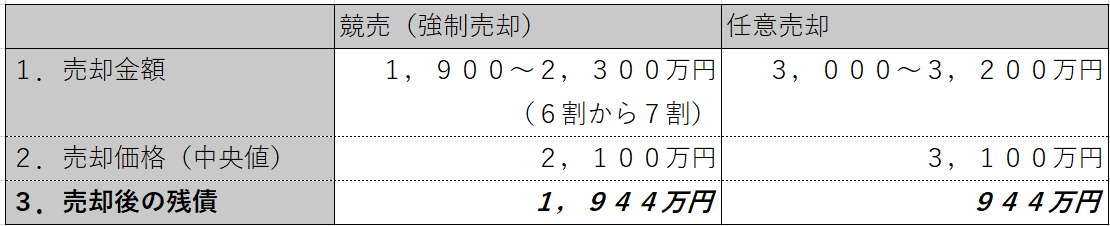

ここから、実際に競売と債権者の同意を得て売却した場合、どのくらいの差があるのかを比較していきます。ここでは、私たちが売買を担当した実例を基に比較を行います。

まず、ご相談者様が所有していた住宅の詳細を説明します。

【実例】

・築年数・・・13年

・購入金額・・・4,280万円(内、土地代2,100万円)

・ローン残債・・・4,044万円 (金利4%、返済期間30年で計算)

・実際売却額・・・3,220万円(一般売買)

・想定売却方法・・・任意売却、競売

上記の例を、競売と債権者の同意を得て売却した場合の金額差を算出していきます。まずは、下記の表をご覧ください。

このように、競売で売却した場合2,100万円の売却価格に対し、債権者の同意を得た売却は時間や資料の開示があった分、通常評価額に近い3,100万円で売却することができます。そして、売却後のローン残債は、競売と比較して1,100万円も減らすことが可能です。なんと、売却方法が違うだけで、1,000万円の差額が生じました。

もちろん、この実例が全てのケースに該当するとは限りません。同じ条件であっても、状況に応じて売却価格は変わることがあるので、今回のケースは参考程度に抑えておいてください。

6.単純売却より、金融機関と事前に調整し、進める任意売却をオススメする場合とは?

過去6年間で40件以上、実際に任意売却を実際にしてきて、単純売却(通常の売却方法)よりも、債権者の同意を得て、ご自宅を売却する方法の方が適しているケースがあります。これからご紹介する内容に該当している方は、ぜひ債権者の同意を得た売却方法を検討してみてください。

具体的にオススメするケースは、以下の5つです。

- 無理な住宅ローンの返済を続けている

- 支払いを継続できる見込みがない

- 複数の借金があり、自己破産を検討している。

- 離婚や相続などで、今後住む予定がない

- 裁判所から決定通知書が届いた。

それぞれ詳しく解説をしていきます。最後まで読み、今後の参考にしてみてください。

6-1.無理な住宅ローンの返済を続けている

今の所、住宅ローン返済の滞納はしていないけれど、収入減や支出増により、月々の返済額が重くのしかかり、無理な返済を続けている方は、債権者の同意を得て売却することも検討してみてください。

特に、「これ以上収入が増える見込みがない方」や「貯金を切り崩して返済を継続している」のであれば、このまま無理して払い続けると最悪な事態に陥るリスクが高まります。誤解を恐れずに言うならば、私たちの経験上、こういった状況の中、無理して支払いを継続している方が最も競売で自宅を失う可能性が高いのです・・・。

というのも、このケースに多い人の特徴は、「責任感の強さ」や「絶対に自宅を手放したくない」と強く思っている方、「売却をすることは恥ずかしい」と思っている方がほとんどです。なんとか、自分自身で、完済しようと意気込む気持ちは分からなくありません。しかし、その意地やプライドのせいで、救済できるタイミングを逃してしまっていることに早く気付いて欲しいのです。そのままでいれば、貯金は底をつき、返済どころか生活もままならなくなってしまいます。

まずは、さらに深刻な状況に陥る前に、お近くの金融機関に行き、ローンの見直し相談を行ってみてください。もしかしたら、金利が高いことで、返済が厳しくなっていることも考えられます。返済額の調整や期間延長を行ったうえで、やはり厳しいのであれば、債権者の同意を得て売却することをオススメします。

6-2.支払いを継続できる見込みがない

失業や収入が下がり支払いを継続することができない人は、債権者の同意を得て売却する方がオススメです。50代以降の収入は増えるどころか、年々減少していく傾向にあり、再就職をすることは、難しいと言われています。

そのため、現時点でローンの完済できる目処がたたず、苦しい生活を送っているのであれば、貯蓄がある内に売却の手続きを進める方がこれ以上の悪化を防ぎ、賢い方法だと思います。

6-3.複数の借金があり、自己破産を検討している

どうしても自己破産を避けられない方は、破産の手続きを進める前に債権者の同意を得て売却を行うことをオススメします。

というのも、これまで相談を受けた感じから自己破産を選択すれば、自動的に競売にかけられるため、わざわざ同意を得て売却を行う必要がないと考える人が多かったです。しかし、状況によっては、先にあなた自身で売却を行う方が良いケースもあります。

なぜなら、自己破産の申告をする前に、自宅を売却しておけば、自己破産にかかる費用を抑えることが出来るからです。自己破産には、「同時廃止事件」と「管財事件」の2つの方法があり、資産の有無によって適応される方法が異なります。具体的に、この2つの方法は、以下の通りに分けられます。

・「同時廃止事件」・・・資産がない人に適応し、すぐに自己破産しても損が少ない。

・「管財事件」・・・資産がある人に適応し、自己破産前に資産の処分をした方がトータルで得です。

上記の考え方から、不動産は絶対的に資産と考えられ、申告時に自宅を所有していると、「管財事件」が適応されます。ちなみに、管財事件には、予納金として50万円を裁判所に支払う必要があります。予納金は競売の売却価格から捻出されることはありません。

残念ながら、あなた自身が持ち出す必要があるお金です。

正直、借金の返済が困難な状況の中で、50万円の大金を支払うことは難しいと思います。もし、用意することが難しく、新たに借金を重ねてしまっては、自己破産をする意味がなくなります。

そこで、自己破産の申告の前に自宅を売却しておけば、資産がない「同時廃止事件」として扱われるため、破産する際に発生する費用を抑えることが可能となります。

6-4.離婚などにより、今後自宅に住む予定がない

「これから離婚をする予定の方」は、所有している不動産をどうするか悩んでいる方が多いと思います。離婚は、不動産売却の中でトラブルに発展しやすいケースです。そのため、出来るだけ早く売却することで、トラブルを回避する必要があります。

特に、「住宅ローンの残債が残っていること」に加え、共有名義のペアローンを含め、夫婦で「連帯保証人や連帯名義人になっている」場合は注意が必要になります。

多くの方が離婚をすれば、返済義務がなくなると考える方が多いです。しかし、実際は違います。離婚は、あくまで夫婦間の問題であって、ローン返済には全く影響がありません。お互いに残債を完済するまで、返済義務を負う必要があります。

もし、名義人であるご主人が自宅に住み続け、返済をしていくと取り決めてから離婚をした場合、予期せぬアクシデントにより返済が滞ってしまうと、連帯保証人である元奥様の元へ、債権者から返済の督促が行きます。

元奥様としては、取り決めたのだから返済したく無いと思うのが自然です。ですが、法的には返済義務が残っているため、返済を拒否することはできません。最悪の場合、元奥様も資産を差し押さえられるリスクがあります。

このように、いつ返済が滞るか分からない不安を感じて新しい人生を歩まなければならないことは、お互いに望んでいないと思います。ですので、トラブルを回避するためにも、離婚が成立する前に、お二人で債権者に同意を得て売却の手続きを進めてください。

6-5.裁判所から競売決定通知書が届いた

既に裁判所から「競売決定通知書」が届いている方は、残念ですが競売か、債権者の同意を得て売却を行うしか選択肢がありません。また、通知書が届いてしまったら、一刻の猶予もありません。今すぐに、債権者に同意を得て売却の手続きを進めてください。

というのも、この売却方法には期限があり、「競売の入札日前日」までに売却まで完了させなければ、競売にかけると定義されているからです。つまり、債権者との交渉から販売活動、買主を見つけ、売却までの一連の流れを全て完結させなければいけません。

あなたにとって有利に運ぶことができる売却方法ですが、それは時間に余裕があって、資料等の開示がうまく行く時に、はじめて円満な売却を完結することができます。

競売決定がされている場合等、時間に余裕がない中で行えば、買主を見つけることができず、入札日を迎えるリスクすらあり得ます。売り急ぐことになるため、価格だけでなく、条件が悪くても追い出されるよりはと承諾せざるを得ないと思います。

もし、ご自宅が競売にかかり、会社やお子様の学校でバレてしまったり、強制退去等を望んでいないのであれば、今すぐ、お近くの任意売却の専門業者に相談をして、この売却方法を選択する意思表示をする方が圧倒的に賢いと思います。

7.住宅ローンや借金の返済が不安なら、ファイナンシャルプランナーに相談し、最善の対策方法を!

ほとんどの方にとって、住宅は人生の中で最も大きな買い物です。マイホームを購入した時は、いつまでもこの家で豊かな生活を送れるものだと信じて疑わなかったと思います。しかし、長い年月をかけて、支払う借金だからこそ、今回のような予期せぬアクシデントにより、大きなダメージを受けてしまうこともあるのです。

貯金を切り崩しながら、なんとか持ち堪えていたり、これ以上の返済をすることは不可能な状況にある方からの相談を2015年以降、これまで70件以上行ってきました。中には、住宅ローン以外の借金もあり、返済や督促に苦しめられている方もいました。

相談でよくあったのは、途中まで自身でなんとかしたいと思っていたけど、途中からどうして良いか分からなくなってしまったという方です。しかし、だからと言って、何もせず、無理な返済を継続していれば、あなたや家族にとって、良い結果を迎えることはできません。強制退去等、最悪な事態を迎える可能性が本当に高いと思います。住宅ローン問題に関しては時間が経てば、経つほど、より深刻な状況に追い込まれてしまいます。また、経済面に限らず、精神面でも大きなダメージを負い、病気になってしまう方もいました。なお、住宅ローンの支払いを止めるとどうなるかについては、こちらのページにまとめておきました。

ですから、この記事では、私たち、ファイナンシャルプランナーとして、「住宅ローンを含んだ、借金の整理」をオススメしました。もちろん、全ての人にとって、この方法が正しい選択肢だとは言えませんし、使えるとも限りません。状況によっては、債権者に同意を得て売却する方が適しているケースもあります。

正しく見極める為には、あなたの現状や将来的に見たライフプランを一度、踏まえたうえで、的確な判断をすることが重要です。そうすることによって、これから先の長い人生をより豊かな生活の中で過ごすことができるようになるはずです。

全てを踏まえたうえで、正しい対策方法を教えてくれる、お近くのファイナンシャルプランナーがいる事務所などに相談してみてください。そして、専業のファイナンシャルプランナーに相談するのがハードル高いのであれば、弊社のような住宅ローン問題の解決を専門のファイナンシャルプランナーが在籍している不動産屋に相談することも賢い方法だと思います。

この記事では引っ越しをせずに住宅ローンの返済による負担を軽減できる対処方法について詳しく解説してきました。この記事で紹介した対処方法を講じることで、自宅を手放したり、路頭に迷うリスクを軽減することができます。仮に、現在住宅ローンの支払いに苦しんでいたり、「今後返済不能な状況に陥るのではないか」などと不安を感じている方は、私たち、アリネットまでご相談ください。

当社にはこれまで多くの世帯の住宅ローン問題を解決してきた知識や経験があるため、あなたの状況や希望に合う解決方法を提案することが可能です。また、弁護士や不動産投資家などと連携をとって、根本的な解決に向けて手助けすることもできます。ぜひ気軽にご相談ください。

最後に、部屋探しの経験が2回以下の方に特に、読んでほしい4,600件の失敗談を基に作った内見時のチェックリストはこちらのページです。人気のある他社の内見チェックリストも同様にまとめています。事故物件を調べ、見て来ましたが、実際に全てを網羅することはできません。そこで、建築士さんに住んでも良い事故物件の内見時の見分け方を教えてもらいました。念のため、確認し、内見に行ってみて下さい。他にも、今回同様、最近、お客様に聞かれた「内見の申し込み後のキャンセルって、罰金ありますか?」についてはこちらのページにまとめました。

私たちは、2012年より地域に根付いた不動産屋として、住まいのトラブルに特化し、住宅ローンの返済だけでなく、騒音や隣人、契約トラブル等のトラブルを解決してきました。現在、無料相談を実施しており、相談者の方には住まいの問題解決事例をまとめた冊子も無料で差し上げております。問題を早期に解決し、一秒でも早く、明るい毎日を取り戻して下さい。ともかく、ぜひ一人で悩まず、時間を無駄にしない様、早めにご相談ください。

これまで、8年間300件近い住まいのトラブルの相談を受けた中でもさまざまなケースがありました。ただ、ここに記載出来ない内容で困っている方もいると思います。もし、あなたが現在トラブルに悩まされているのであれば、トラブルが大きくなる前にお近くの専門家に相談することをお勧めいたします。信頼できる先がすぐに見つからない場合、弊社の無料相談にご連絡ください。

これまで多くの住まいの問題を解決した経験や知識を活かし、あなたの力になれると思います。ぜひ気軽に無料相談までご連絡ください。私たちは今後もあなたの大切な人生と平穏が守られますよう、6,700件を超える引っ越しの失敗談を基に住まいの問題解決のトップランナーとして、専門家と協力し、地域や建物の情報を中心に提供、検証していきます。

念のため、【建築士と考える】住んでもいい事故物件の見分け方、内覧時に使える方法をレクチャーしてもらいました。最近流行っているカスタマイズ賃貸についても、こちらにまとめました。不動産トラブル専門の弁護士による、契約直後の事故物件発覚時の告知義務違反等の対応についてはこちらのページにまとめました。

>>賃貸マンションの騒音問題を避けたい方向け、内見前の構造や間取り確認と引っ越し後の対策まとめ

>>マンションの内見後に入居申込をしたが、罰金無しでキャンセルはできますか?

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。