目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで住まいのトラブル相談・提案を担当している宅地建物取引士兼住宅診断士の相樂です。

住宅ローンの滞納によって任意売却が必要であるとしても、さまざまな事情によって自宅から離れたくないという思いがあるのは当然だと思います。

売却後も住み続け、住みながら売却したい等、これまで多くの方から相談を受けてきました。

そのような状況において、子供や親に住宅を買ってもらい、住宅ローンを支払い続けていくという『親族間売買』のご相談もお受けすることが少なくありません。

ここでは、過去の実例を踏まえ、任意売却に伴う親族間売買や相続について、まとめました。

1.任意売却と親族間売買の関係性とは?

まず、親族間売買とは、どのようなものなのでしょうか?

そのメリットやデメリット、注意点などの一般論と私たち、アリネットならではの成功事例を詳しくお伝えしていきます。

1-1.親族間売買とは?

『親族間売買』とは、不動産を親子や兄妹といった親族の間で売買する行為を指しています。

売買することによって不動産名義を家族に変更できますので、住宅ローンの滞納によって任意売却が必要な場合でも、親族間売買によって第三者への売却を防ぐことができます。

さまざまなメリットのある親族間売買ではありますが、デメリットや注意点も存在しますので、十分に検討したうえで取り組むことをご提案しております。

>>同じような意味で、親子間売買もあり、こちらのページで説明しておきました。

1-2.親族間売買のメリットとは?

親族間売買は、売買の親族間で行われることから、さまざまなメリットがあります。

1-2-1.住み慣れたマイホームが第三者の手に渡らない

親族間売買では、自分の子供や親に売却するために、慣れ親しんだマイホームが、他人の手に渡ってしまわないことは、とても大きなメリットです。

たとえ、経済状況が悪化して任意売却が必要な状況であるとしても、住み慣れた自宅に住み続けたい、子供を転校させたくない、親の介護が必要などと、さまざまなご事情があるのではないでしょうか?

そのような状況でも、親族間売買を選択すれば第三者の手に渡らず、しかも購入者が気心の知れた親族であれば、大切に住んでくれると思います。

1-2-2.引越しせずに住み続けられる

子供や親に自宅を売却する場合、もともと同居している間柄であれば、売却後も引越しせずに住み続けられます。

慣れ親しんだ自宅に住み続けたいという方にとって、大きなメリットとなります。

イメージできると思いますが、第三者に売却してしまうと、ほとんどのケースでは売却後に不動産を引き渡さなければなりません。

また、自宅に住み続けたまま、相続対策したいというケースにおいてもお勧めできます。

1-2-3.住宅ローンが返済できるようになる

住宅ローンを滞納しているような場合、親族間売買で売却することによって、すべて返済できる可能性があります。

そもそも、親族間売買には、経済状況の悪化などによって支払えなくなった住宅ローンを助けるといった目的で利用することが少なくありません。

親族への売却価格よりも、住宅ローンの残債が少ないのであれば、親族間売買によって問題を解決できる可能性も高まります。

1-2-4.引き渡し時期を調整できる

親族間売買であれば、購入者が子供や親などといった親族であるために、引き渡し時期については相談しながら決定できます。

仮に引っ越しが必要であるとしても、名義変更後に転居先を探すような、柔軟な対応ができるのではないでしょうか?

第三者に売却する場合には、買主の状況も踏まえなければならないことから、柔軟な決定や調整は、正直、難しいと言えます。

1-3.親族間売買のデメリットとは?

残念ですが、親族間売買には、親族間で行われる売買であるが故に、さまざまなデメリットも存在します。

1-3-1.住宅ローンの審査に通りにくい

親族間売買では融資してくれる銀行はほとんどなく、住宅ローンが組みにくいのが大きなデメリットになります。

現金で一括購入できる親族であれば問題ありません。

しかし、金額が大きくなりがちな不動産ではほとんどのケースでは住宅ローンの利用が必要になるのではないでしょうか?

親族間売買において銀行で融資が難しい理由は、

- 不動産に対する適正価格が判断できない

- 事業用など別の目的に使われる可能性がある

などといったためです。

ただし、大手銀行は無理かもしれませんが、規模の小さな地元の地方銀行や信用金庫であれば融通してくれる可能性があります。

この辺り、実績豊富な不動産仲介業者に相談してみることをお勧めします。

東京や埼玉など首都圏であれば、私たち、アリネットは10年近い実績があるため、いくつか金融機関を紹介することが出来ます。詳細を聞きたい方はLINEやメールなどでご連絡頂けると幸甚です。

念のため、6,700件のお引っ越しに関する後悔のアンケ-トや400件を超えるトラブル相談を参考に、住宅ローンの返済トラブルに遭わないためのチェックリストを作成しました。

1-3-2.贈与税や所得税の対象になることも

親族間売買においては、親族に対し市場価格よりも安く売却した場合には、税務署から実質的な贈与とみなされ、贈与税が課される可能性があります。

これを一般的に、「みなし贈与」と呼んでいます。

例えば、3,000万円が相場である住宅を、子供に500万円で売却したのであれば、差額の2,500万円が贈与とみなされてしまう可能性があります。

また、相場よりも高く売却する場合には、売却益が生じると判断され、所得税の対象となることもありますから注意が必要です。

そのため、国税庁が公表している土地価格である路線価をベースにするなど、一定の判断基準を持って売却する必要があります。

1-3-3.債務の付け替えによるトラブル

親族間売買は、住宅ローンが支払えなくなった親族の代わりに、子供や親が支払っていくようなシステムです。

例えば、売却後にそのまま住宅に住み続け、購入者である子供に家賃として一定額の金額を支払っていくような場合、その家賃によって住宅ローンを返済することになります。

しかし、何かしらの理由で親が家賃を支払えなくなると、住宅ローンは購入した子供が返済していかねばならないことになります。

そのような状況から子供が返済できなくなってしまうと、債務不履行として信用情報に記載されてしまうことや、資産の差し押さえなどが考えられます。

1-4.親族間売買の注意点

親族間売買には、考えておくべき注意点がいくつか存在します。

ここでは、その一部を紹介しておきます。

1-4-1.購入者が家を購入する際に住宅ローンが組めなくなることが

親族間売買において、購入者である子供が住宅ローンを組めたとしても、次に購入者自身がマイホームを買おうとしても住宅ローンが組めない可能性があります。

住宅ローンは、所得に応じて融資総額がある程度決まっているからです。

親族間売買は子供自身の人生に大きな影響を与えかねないものですから、十分検討して、注意しながら取り組む必要があるでしょう。

1-4-2.任意売却での親族間売買であれば債権者の許可が必要

住宅ローンを支払えなくなり、任意売却として親族間売買をする場合、一括返済できないのであれば債権者が売却を認めないことがあります。

任意売却は銀行など債権者と交渉したうえで住宅を売却する方法を言いますが、売却によって一括返済しなければなりません。

特に、親族間売買の場合、住宅の相場価格よりも低く売却するようなことも考えられるために、金融機関自体も認めにくいのです。

そもそも、金融機関の中には、任意売却での親族間売買を認めていないケースも少なくありませんので、事前に確認しておくことが大切です。

1-5.事例から分かった親族間売買の成功ポイント

過去私たちが行った親族間売買によって自宅の売却に成功したという事例をみていると、共通するポイントがいくつか存在します。

1-5-1.親族間売買で融資できる金融機関を見つける

ここまで書いてきた通り、親族間売買では一般の大手銀行ではなかなか住宅ローンを融資してもらうことができません。

しかし、親子間での売買を成功させるには、住宅ローンが利用できる金融機関を見つけることが大きなポイントとなります。

地方銀行や信用金庫の場合、融資してくれる場合や、融資を希望する子供に連帯保証人を付けることによって審査が通過することもあります。

また、住宅ローンを扱っているノンバンクであれば、親族間売買にも柔軟に対応してくれるケースが少なくありません。

金利は高くなりますが、この辺り柔軟に対応してくれます。いくつか、紹介できる先があります。もし、ご興味ある方はLINEやメールでご連絡頂けると幸甚です。

1-5-2.実績がある不動産仲介業者に相談する

実績豊富な不動産仲介業者に相談すれば、親族間売買がスムーズに進ませることができます。

上記において、親族間売買での住宅ローンの融資は難しいと記載していますが、実績がある不動産仲介業者に依頼すれば受付してくれるケースも少なくありません。

そのため、購入者である親族に住宅ローンが必要となるケースをはじめとして、売却しても住宅ローンの残債を一括返済できないようなケースであれば、積極的に相談するようにしましょう。

住宅ローンに関することだけではなく、リースバックなど、さまざまな観点から最適な解決法を見出すことができます。

1-5-3.住み続けたいなら「リースバック」の利用も検討する

親族間売買がスムーズにいかない場合には、第三者に住宅を売却して、家賃を支払って住み続ける「リースバック」の利用を検討して下さい。

上記のように、将来的に購入者である子供が住宅ローンを利用できないことや、そもそも金融機関が親族間売買を認めないケースがあります。

リースバックは大手不動産会社など、さまざまなリースバック会社が取り組んでいるサービスです。

賃貸として住み続けるだけではなく、将来的に買い戻すこともできますので、選択肢のひとつとして考えておくのもいいのではないでしょうか?

弊社では、リースバックを希望の方には、潜在的な購入希望者のリスト10,000人に毎週500人ずつ紹介し、反響を取り、実際に売買をしてきました。

一般的な空き家にして、売るしか手がないと思われている方、もしかしたら、住み続ける事が出来るかもしれません。LINE等でご連絡ください。

競売の入札まで3週間と言うケースも茨城県の方で実際に取引を行ったことがあります。その辺り、詳しい担当がおりますので、ご連絡ください。

2.相続問題が増え、親族間取引が増えているのはなぜ?

家族同士のやり取りが希薄化している現状から仕方ない部分もあります。しかし、過去の相談から以下のようなケースが多くありました。

2-1.借金返済の義務があるケース

借金による負債も相続の対象となり、すべて引き継ぐことになります。

例えば、亡くなった親が住宅ローンを金融機関から借り入れしているケースはもちろんのこと、クレジットカードの未決済や未払いの税金、健康保険料、リース料なども対象となるのです。

仮に、残っている住宅ローンを支払えなくなった場合には、財産である自宅を処分しなければならないケースも考えられます。

2-2.遺産分割が難航するケース

相続した親族間で、遺産分割の協議がうまくまとまらないということも少なくありません。

遺産分割は法律によってその割合が定められていますが、実際にはそれぞれの取り分をどうするかで揉めるケースがとても多く、定められた期限内に手続きできないことも少なくないのです。

相続税の申告や納付はとても重要なものですので、遺産分割協議がまとまらないときには裁判所に調停を申し立て、「遺産分割調停」によって解決を図ります。

また、遺産分割調停によっても解決できないような場合には、裁判所による審判手続きに移行して、裁判所が最終的な遺産分割を決定していきます。

2-3.共有者が第三者へ売却するケース

相続した不動産を兄弟などで共有して所有することがありますが、何かの事情で売却を検討することも珍しいことではありません。

例えば、ずっと利用していない不動産であれば、固定資産税だけ支払い続けなければならないために、これからも使う見込みがないのであれば、売却したいと考えるのではないでしょうか。

ただ、ひとつの不動産が共有名義になっている場合、所有している権利者が複数存在することになりますから、一般の方に売却するのは極めて困難です。

しかし、共有名義の不動産でも買い取ってくれる不動産業者や買い取り業者が存在します。

ただ、私たち、アリネットは売主様のために動くことが多いため、現在、手残りが減ってしまう買取は行っていません。

そのため、ご説明の通り、近所にはバレたくない、早く売り、現金を手に入れたい方もいる為、簡単なオークションを取り纏め、高価格での買取を行っています。

具体的には、買取業者を競わせるという意味で、3~5社にご自宅を内見してもらい、買取希望価格を出してもらい、最も良い条件を出した先に売却しています。

実際、茨城県日立市や群馬県前橋市、埼玉県和光市でこのやり方でご自宅の売却を行っています。

もし、買取を使った、早く高くを目指した売却に関して、ご興味のある方はLINE公式やメールでご連絡下さい。スケジュールや費用をご説明いたします。

2-4.間違った相続対策で失敗するケース

相続対策として不動産投資に取り組んだ結果、失敗してしまう事例が存在します。

不動産は、相続の際には評価額が時価より2~3割低く設定されることになり、しかも一定の条件によって評価額が減額され、さらに節税効果を発揮します。

そのため、相続対策として有効であると考えられているのですが、一般の方が安易に取り組んで成功するほど簡単なものではないのです。

念のため、6,700件のお引っ越しに関する後悔のアンケ-トや400件を超えるトラブル相談を参考に、住宅ローンの返済トラブルに遭わないためのチェックリストを作成しました。

3.親族間売買によくある質問とその回答

親族間売買によくある質問とその回答をいくつかご紹介しましょう。

3-1.苗字が違う親族間での親族間売買は銀行に気づかれる?

【質問】

親族間売買で住宅ローンの活用を検討しているものの、審査に通りにくいという特徴があると聞きました。

しかし、苗字が違ったり、住所が違う場合には、銀行に気づかれずに審査が受けられるのではないでしょうか?

【回答】

大手銀行などにおいては、融資条件において親族間売買を認めていないことがありますので、そのような銀行であれば調べられるケースもあります。

そもそも、銀行が親族間売買での住宅ローンを認めにくい理由として、

- 住宅ローンであるにもかかわらず、実態として贈与資金の融資になってしまう

- 事業資金など、別の目的で住宅ローンを利用するケースが少なくない

- 債務の付け替えによるトラブルを懸念している

などといったものがあります。

そのため、大手銀行を避けるようにし、地方銀行や信用金庫などに、実績の豊富な不動産仲介業者に依頼することによって、融資してもらえる可能性が高まります。

3-2.親族間売買での住宅ローンの借り換えについて

【質問】

親族間売買での住宅ローンの借り換えを検討しています。

親族間売買での購入では住宅ローンの審査が厳しかったので、信販会社が提供する住宅ローンを利用しました。

金利が高いために将来的な借り換えを考えていました。

借り換えでも、親族間売買での住宅ローンの利用であれば、利用は難しいのでしょうか?

【回答】

一般的には、借り換えが目的であれば、親族間売買での取得であったとしても問題はありません。

ただ、親族間売買に至った経緯として、親が自己破産しているようなケースであれば、親の個人信用情報を調査される可能性があるために、借入自体が難しくなる可能性があります。

また、銀行によっては、現在借入している金融機関の情報を気にすることがあります。

例えば、金利の高い信販会社・ノンバンクを利用している場合、金利の低い大手銀行を利用できない事情があったものという判断をされがちです。

しかし、将来的な借り換えを目標としていたこと、安定した収入があること、借り換えを希望する銀行で個人ローンを利用している、などがあれば相談に乗ってくれる可能性があります。

敢えて、大手にこだわることなく、特に、顔の見える地元の銀行や信用金庫を利用するべきだと思います。

4.任意売却に伴う親族間売買や相続についてのまとめ

住宅ローンの支払いが難しくなり、任意売却を検討しているとしても、いつまでも住み慣れた家に住み続けたいとお考えの方も多いのではないでしょうか。

そのひとつの方法として『親族間売買』があります。

子供や親に不動産を売却することによって、第三者の手に渡らない可能性が高まるのです。

スムーズに家族との大切な毎日を取り戻すため、自分ならどうした方が良いのか?

焦って、バタバタと進め、後悔しない様、慎重に進めて下さい。

私たち、アリネットでは自宅をどうして良いか分からない男性の為、いかに手残りを増やすかに着目し、30社以上にヒアリングを行うご自宅の無料査定も行っています。

これにより、ご自宅の査定結果と住宅ローンを比較し、どのように動くべきか判断することが出来ます。

もちろん、これまでの経験や相談を踏まえ、覚書や対策を提案する事も出来ます。ローンの返済苦でご自宅の売却をご検討中の方、ご自宅を高く売り、人生の再出発を効率よく行う為、まずはお気軽にご連絡下さい。

5.住宅ローン問題の解消に向けたチェックリスト

念のため、あなたの状況や希望により、これからできる対策が異なります。個別相談の前に、今直ぐに確認出来るセルフチェックをやってみませんか?

2015年以降、実際にあった200件超の住宅ローンの相談を受け、チェックリストを作成しました。

- 毎月の返済が少し厳しく、貯金がなかなか出来ない

- ペアローンを含め、住宅ローンが総収入の8倍以上

- 銀行・裁判所から手紙が届き、対策を考えている

- 転職や病気で、収入が減って、返済に悩んでいる

- 借り入れや返済など、毎月の収支管理が出来ない

- 養育費や学費など生活費が増え、やや苦しい

- ボーナス等一時金が減った又は無くなった

- 離婚や出産で共働きが出来ず、返済が苦しい

- 自宅の買い取りチラシがポストに頻繁に入っている

- 年金だけでは、家賃や毎月の生活が厳しい

もし、2つ以上当てはまる場合、直ぐに専門家に相談するか、近くに相談できる先がない場合、LINE公式から住まいを守る無料の簡易診断も試して下さい。

ご存知の通り、滞納が続くと利子による負担が日々大きくなり、競売による追い出しなど、今の生活を失いかねません。

アリネットでは、2012年以降、70件以上の離婚や住宅ローン問題に伴う自宅の売却を対応してきました。そのため、自宅に関するトラブルを解決してきた経験や専門的な知識があります。あなたの満足のいく解決に導くことが出来ると思います。

ぜひ、お気軽にご相談ください。

6.離婚時の自宅売却で手残りを最大化するには?

何でもかんでも一括査定が流行っていますが、対応する時間がある方や相場を知るには良いと思います。ただ、売却後のトラブルを防ぐため、自宅に住みながら、自宅を高く売るには?仕組みが必要だと思います。

8-1.査定価格はそんなに大切なのか?

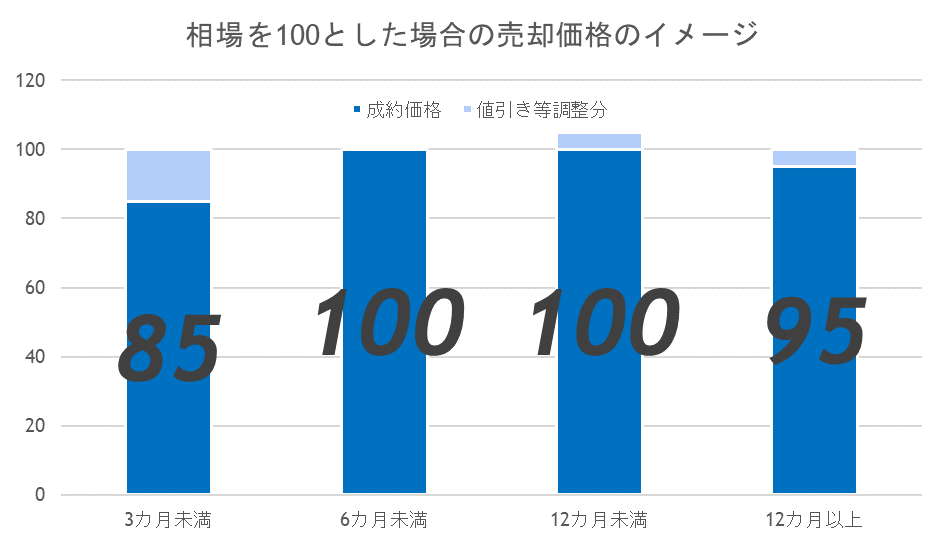

この写真の通り、有名な東急リバブルが出している資料でも、3カ月未満の売り急ぎは売却価格が低くなりがちです。

そのため、まず、査定価格を意識する方がいますが、車と異なり、個別性の強い不動産では大切なのは相場より、一人の購入者です。

マンションですら、方位や階数で価格が変わってきます。

査定価格は仕事を取るための引っ掛けに過ぎないので、あまり信じない方が良いと思います。

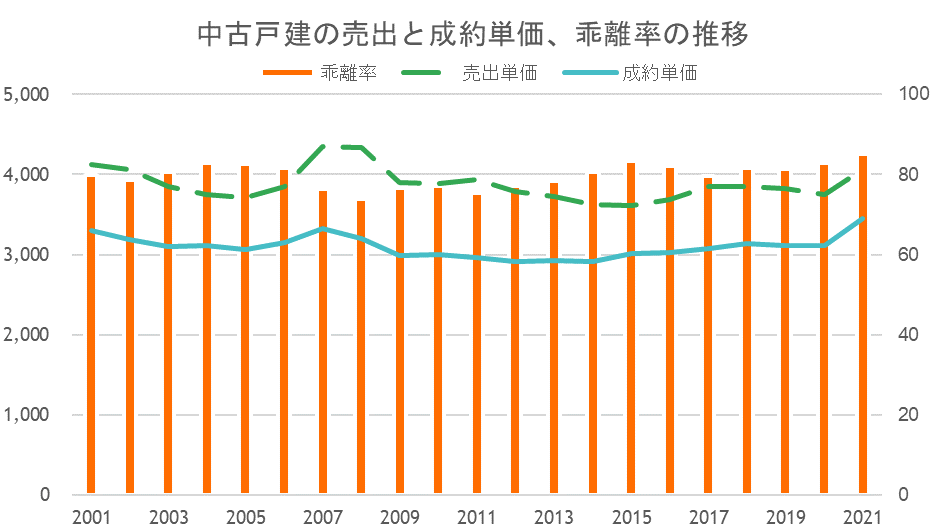

8-2.マンションより、戸建の場合、査定価格より、大切なのは売出価格

*首都圏不動産流通市場の動向(公益財団法人東日本不動産流通機構)参照

多くの人が、査定価格から売り始め、売れないから値段を下げていく事を普通に受け入れています。

大切なのは、査定価格より高い値段で売り出し、半年程度時間をかけ、丁寧に情報を開示することです。特に、マンションより、個別性の強い戸建の場合は顕著です。

こうすることで、売却後にトラブルに巻き込まれ、思わぬ損失を被ることが圧倒的に少なくなります。

例えば、離婚のため、急いで売りたいために一括査定で出された価格で売り出した事例があります。いきなり、電話が掛かってきて、物件をよく調査せず、机上査定の価格をそのままに売り出して、売れないからもっと価格を下げましょうと言われ、夫婦間でトラブルに巻き込まれた事例です。

8-3.なぜ、住宅診断士による調査が自宅の売却に有効なのか?

2018年より、中古住宅の売買において、住宅検査を紹介・あっせんできるか告知する事が義務化されています。

と言うのも、ホームインスペクションを行うことで、仲介業者が通常の注意を尽くせば、自宅の外観から認識することが出来る範囲での瑕疵の有無を調査することが出来、買主への情報提供もし易くなります。

実際に、裁判判例があり、東京地裁平成16年4月23日判決で「仲介業者には、通常の注意を尽くせば、物件の外観から認識することが出来る範囲での瑕疵の有無を調査し、その情報を買主に提供すべき契約上の義務がある」として、確認義務違反を認定した裁判例があります。

自宅の売却は一生に一度あるか無いかです。焦って、バタバタと進め、後悔しない様、慎重に進めて下さい。

今回もサクッと読み切れるように、私たちなりにポイントを整理して記載しました。最後まで読んで頂き、本当にありがとうございます。

※なお、これまで聞かれることが多かった質問に関して、サイト移動を機に、もっと参考になるよう一部内容を修正・追記し、投稿しています。

Follow me!

この記事へのコメントはありません。