目次

こんにちは、不動産で明るい毎日を目指す六本木の不動産屋、(株)リビングインで住まいのトラブル相談・提案を担当している宅地建物取引士兼任意売却取扱主任者の相樂です。

2014年秋、NHKスペシャルで放送された、一人暮らしの老人による『老後破産』。

今では、言葉が一般的になっています。

私たち、アリネットでは2015年以降、40代や50代の方を中心に全国で80件近い債務整理やご自宅の任意売却を行ってきました。

一人暮らしの高齢者が600万人にちかく、その半数近く、300万人が生活保護水準以下の年金収入で暮らしています。

それだけ、老後に困窮している状況を認識できるのではないでしょうか?

40代から50代で収入のピ-クが訪れているとしても、年金生活になると急激に収入が激減してしまうことになります。

そのため、住宅ロ-ンを支払うことができず、破産宣告を受けている高齢者が増えています。

ここでは、老後破産の実態や現実をお伝えし、老後破産を防ぐ方法として、危なくなる前に自宅の任意売却を検討する意義を含め、具体的なケ-スを紹介していきます。

1.増えている老後破産とは?

『老後破産』とは、定年を迎えて年金生活となり、介護や医療費がかさみ、収入よりも支出の多い生活が続いてしまうことによって、困窮した生活に陥ってしまうことを指しています。

21世紀に入ってから、企業の効率化により、退職金が減少、あるいは退職金制度がない企業も増えています。その為、年金収入だけになると生活費が足りなくなってしまい、老後破産をする方が増えています。

一般的に、40代から50代に収入のピ-クを迎えますが支出の機会も多く、そのような生活をそのまま続けていると、老後の準備が出来ず、破産に陥ってしまうことになります。

1-1.老後破産してしまう人の特徴とは?

会社員の方を中心に、退職して年金生活になった時点で、収入が激減してしまう方が少なくありません。

殆どの方が以下のようなパタ-ンに当てはまっています。

- 収入・資産と家計のバランスを把握していない

- 退職後の生活設計ができていない

- 生活レベルを落とすことができない

- 定年退職後も住宅ロ-ンが残っている

あるいは、不景気のあおりを受け、40代や50代で収入状況が思わしくなかった場合であれば、定年までに資産形成ができなかったという方も多いでしょう。

さらに、退職しても同じような生活水準を保っていれば、収入や資産状況よりも支出が上回ってしまうことになり、老後破産のリスクが高まります。

近年には「老後2000万円問題」が話題となりましたが、退職後30年もあり、2000万円では全く足りないという試算もなされていることから、生活水準を見直したとしても生活が困窮してしまう可能性があります。

特に、晩婚化の流れから、定年後においても住宅ロ-ンを支払い続けなければならない場合であれば、破産リスクも高まってしまうことになります。

1-2.老後破産はなぜ増えるのか?

厚生労働省の報告『令和2年度 厚生年金保険・国民年金事業の概況』によりますと、厚生年金受給者の平均年金月額は約14万4千円、国民年金受給者であれば約5万6千円となっています。

同じように、令和3年度の老齢基礎年金と老齢厚生年金の支給額を比較すると、厚生年金は22万円円、国民年金は約6万5千円となっています。

この金額だけ見てみると、とても年金だけでは生活ができないことが理解できます。

特に、自営業などによって国民年金加入者である場合には、退職したと同時にそれまでの貯金を切り崩して過ごさねばなりません。

もちろん、このような収入状況になってしまうと、生活費を見直すなどが必要になります。

ただ、それでも住宅ロ-ンが残っている場合には、それだけで毎月の収支が赤字になってしまう可能性も考えられます。

特に、ボ-ナス払いを併用しているような場合には、年2回ある大きな返済がとても厳しいものになります。

実際、老後破産したケ-スをみていると、40代や50代で生活に困ったということはなく、むしろ老後破産など考えたこともなかった方が少なくありません。

しかし、60代になり大病を患うなどによって、今までと同じように働くことができなくなった方はとても多いのです。

1-3.老後破産の現実や実態

日本弁護士連合会・消費者問題対策委員会によって公表されている『2020年破産事件及び個人再生事件記録調査』によると、破産債務者の年代で60歳代・70歳代以上の方が約25%も占めていることがわかります。

破産債務者がもっとも多い年代は40歳代で26.94%であると報告されていますが、60歳代以上としてまとめてしまうと25.72%と高い数字となっています。

また、70歳代においては、2011年調査では5.02%、2017年調査では7.51%であったものが、今回の2020年調査では9.35%と大幅に増加に転じています。

そのような状況から、近年になって老後の厳しい現実が目の当たりになっていると理解できるのではないでしょうか?

2.老後破産への対策はあるのか?

上記でもお伝えした通り、老後破産は資産や収入状況と家計のバランスが崩れた場合に、引き起こす可能性があるものです。

年金生活になると収入が激減してしまうケ-スが多いことから、誰にでも老後破産する可能性を有していると言えるでしょう。

しかし、実際に生活が厳しいと感じた場合でも、老後破産せずに回避する方法はいくつか存在します。

その方法を把握しておくと同時に、実際に相談に来られ、ファイナンシャルプランナ-の馬場や私が今後の収支を予測させてもらい、早めに老後の対処しておくことを強く、お勧めしています。

2-1.自宅のリ-スバック

自宅が持ち家である場合に自宅を売却し、その家を賃貸住宅として住み続ける方法のことを『リ-スバック』と言います。

>>リ-スバックの詳細はこちらのペ-ジにまとめておきました。

老後破産する理由のひとつに、退職後も続く、「住宅ロ-ン」の支払いがあります。

しかし、収入が激減してしまう退職後に返済できなくなるケ-スがコロナウイルスの影響を受け、増えています。

そのような状況においては、自宅を手放すことを検討するケ-スが少なくありません。

ただ、それでも住み慣れた自宅にそのまま住み続けたいとお考えの方も多いのが実際です。

そうした悩みを解決してくれる方法が自宅のリ-スバックだと思います。

2-1-1.リ-スバックで自宅に住み続けるの仕組み

リ-スバックは、自宅を売却したのちに買主と賃貸契約を結ぶことによって、そのまま住み続けられる仕組みになっています。

自宅の売却によって住宅ロ-ンを返済することができ、さらにはまとまった資金が得られる可能性もあります。

しかも、自宅に住み続けることができるのですから、大きなメリットがある仕組みとして注目されているのです。

2-1-2.売却後も自宅の買戻し特約を付ける事も?

また、一定の条件のもとで、買戻し特約(売却した住宅を買い戻せる権利)を付けることもできることから、安心して住み続けることが可能です。

自宅が賃貸住宅になることによって、固定資産税などの税負担がなくなることになり、建物の修繕費や火災保険料などの負担も必要なくなります。

ただし、売却価格が一般的な相場よりも低くなってしまう可能性もあるため、一般的な不動産価格と比較しておくことも大切です。

2-2.任意売却

任意売却とは、自宅の住宅ロ-ンが残っているケ-スにおいて、売却したとしても住宅ロ-ンが残ってしまう場合に、金融機関に合意を得て売却する方法を言います。

>>任意売却の詳細はこちらのペ-ジにまとめておきました。

住宅ロ-ンの支払いが厳しくなっている状態で、大病を患ってしまったり、事故を起こしてしまったり、急な出費が必要になってしまうと、たちまち返済ができなくなってしまいます。

返済が滞ってしまうと、金融機関から催促を受けるようになり、そのまま滞納を続けている場合には一括返済を求められることや競売にかけられてしまう可能性もあります。

そのような事態に陥る前に、住宅ロ-ンを利用している金融機関や住宅ロ-ン問題を専門にしている不動産会社や専門会社に相談しておけば、うまく任意売却に取り掛かることができます。

自宅を売却すれば、その資金で住宅ロ-ンの返済に充てることになります。

しかし、一般的には残債が残っている場合には抵当権を抹消することができません。

そこで、金融機関から事前に了承をもらったうえで売却しますので、残債が残ったとしても抵当権を解除してもらうことが可能です。

残った住宅ロ-ンについては、新たな返済計画のもとに支払いを続けていくことになります。

ただ、引っ越し費用や今後の生活費用が気になる方も多いと思います。

私たち、アリネットでは住宅ロ-ントラブルによる、ご自宅の売却の場合、税金、仲介手数料、登記費用などの本来ご負担いただく費用は金融機関から支払われるため、一切掛かりません。

その他、日々の生活再建や引っ越し費用を仲介手数料からお渡しすることも出来ています。

>>無料相談のお申込や事例の詳細はこちらのページにまとめています。

なお、アリネットのLINE公式からご連絡いただいた方には、無料で債務整理や任意売却に成功した15事例をまとめた冊子をプレゼントしています。

2-3.リバ-スモ-ゲ-ジ

『リバ-スモ-ゲ-ジ』とは、自宅を担保として老後資金を借りることができ、そのまま自宅に住み続けることができるという仕組みです。

つまり、シニア層向けのロ-ンであると言えます。

>>リバ-スモ-ゲ-ジの詳細はこちらのペ-ジにまとめておきました。

2-3-1.リバ-スモ-ゲ-ジのメリット

返済方法に特徴があり、住宅ロ-ンにおいては融資された額を月々返済していくことになります。

しかし、リバ-スモ-ゲ-ジでは毎月利息分だけを支払い、借入した方が亡くなった際には自宅を売却して一括返済するなどといった方法が取られます。

住宅ロ-ンの返済は「元本+金利」ですが、リバ-スモ-ゲ-ジに借り換えした場合には「金利部分」だけの返済になります。

そのため、住み慣れた自宅に住み続けられるといっただけではなく、毎月の支払い額が抑えられるために、老後の生活をゆとりあるものにすることができるのです。

2-3-2.リバ-スモ-ゲ-ジのデメリットは?

ただし、デメリットについても理解しておく必要があります。

老後資金を借入できるものの、長生きすればその資金も底をついてしまう可能性があるということです。

契約期間が終了した場合には元金と利息を一括返済する必要があるため、今後のライフプランをしっかりと立てたうえで利用しなければなりません。

また、リバ-スモ-ゲ-ジには『変動金利型』、『固定金利型』のものがあります。

契約期間中に金利が上昇すると、利用期間中に融資可能限度額に達してしまい、想定通りの融資が受けられない可能性があります。

2-4.生活保護

老後破産の救済措置のひとつとして、『生活保護』があります。

生活保護とは生活に困窮している方に対して、困窮度合いに応じた支援を行うことによって、最低限度の生活を保障するという制度のことを言います。

ただし、生活に困窮すれば誰でも受給できるというものではなく、一定条件を満たしておく必要があります。

そもそも生活保護を受給するには、働くことができず、国が定めている最低生活費よりも収入が少ないことが条件になります。

しかも、自宅が持ち家で住宅ロ-ンが残っているような状態のままでは、受給はかなり困難であると言えます。

まず、自宅を任意売却し、任意整理や個人民事再生などといった債務整理を行ってもなお生活が困窮しているような場合に適用になるものだからです。

そのため、生活保護の受給を検討している方であれば、まずその前に任意売却に取り掛かるために、住宅ロ-ン問題を専門にしている不動産会社や専門会社に相談することが大切です。

3.老後破産に関するよくある質問とその回答

老後破産の任意売却に関する、よくある質問とその回答をいくつかご紹介いたします。

3-1.住宅ロ-ンのボ-ナス払いが厳しい

【質問】

定年を迎え再雇用されたものの、収入が激減してしまいました。

住宅ロ-ンがあと10年ほど残っており、ボ-ナス払いが厳しいために滞納してしまうようになりました。

金融機関からは『期限の利益喪失』といった封書が届き、今後の返済について相談したいと連絡がありました。

このまま自宅は処分されてしまうことになるのでしょうか?

【回答】

『期限の利益喪失』と記載されている金融機関からの封書は、保障会社から金融機関に位弁済したというもので、この行為によって分割で住宅ロ-ンの返済ができなくなります。

そのため、保証会社から住宅ロ-ンの残債の一括返済を求められることになります。

ただ、一括返済を求められたとしても、住宅ロ-ンの返済ができない状況であることから、対応できない状況であると考えられます。

そのため、そのまま返済できないままでいると、競売の手続きを粛々と進めていくことになります。

しかし、競売によって自宅が売却されてしまうと、一般的な不動産価格よりも低い傾向であるために、住宅ロ-ンの残債が多く残ってしまうことが考えられます。

現在の状況であれば、任意売却によって自宅を売却する方が、より一般価格に近い価格で売却できるために、お得な方法であると言えるでしょう。

また、自宅に住み続けたいのであれば、債務整理の方法がありますし、リ-スバックやリバ-スモ-ゲ-ジなどの方法を利用することも可能です。

まずは、一刻も早く、住宅ロ-ン問題に精通した不動産会社や専門会社に相談することが適切です。

3-2.親族間売買で、住宅ロ-ンが組めない

【質問】

60歳で定年退職してからはアルバイトしながら生活を繋いでいます。

生活費を切りつめてきましたが、住宅ロ-ンの支払いが厳しい状況にあります。

自宅の処分も検討していましたが、息子が購入してくれることになりました。

ただ、息子も住宅ロ-ンを利用しなければならない資産状況で、銀行に融資の相談に伺っていますが「親族間売買では融資できない」と断られています。

親族間売買では住宅ロ-ンは組めないものなのでしょうか?

【回答】

住宅ロ-ンを滞納している状況でも、親族間売買を利用すれば、第三者への売却を防ぐことができます。

ただ、おっしゃっている通り、親族間売買で融資してくれる銀行はとても少なく、住宅ロ-ンを組みにくいのが現状です。

しかし、大手銀行ではなく、地元に存在する地方銀行や信用金庫など、規模の小さな金融機関であれば融通してくれる可能性があります。

そのため、実績豊富な不動産仲介業者に相談してみることをお勧めします。

東京や埼玉など首都圏であれば、私たち、アリネットは10年近い実績があるため、いくつか金融機関も紹介することが出来ます。

詳細を聞きたい方はLINEやメ-ルなどでご連絡頂けると幸甚です。

>>無料相談のお申込や事例の詳細はこちらのページにまとめています。

なお、アリネットのLINE公式からご連絡いただいた方には、無料で債務整理や任意売却に成功した15事例をまとめた冊子をプレゼントしています。

4.任意売却で老後破産を防ぐ方法まとめ

『老後破産』は、誰にでも起こりうるものであるということをご理解いただけたのではないでしょうか?

急激に収入が激減しする60代に突入し、住宅ロ-ンを支払うことができず、破産宣告を受けている高齢者が増えています。

一日も早く元の日常を取り戻し、一般的な生活を送るには、自分ならどうした方が良いのか?

念のため、チェックリストを作成しました。

もし、少しでも不安がある場合には専門家に相談されることをお勧めしています。

- 50代で貯金の目途が立っていない、又貯金がゼロ

- 住宅ローンの完済年齢が退職後

- 自営業又は退職金がないサラリーマン

- 国民年金保険で、自分の年金を把握していない

- 60代で子育てがやっと終わる

もし住宅ロ-ンを支払うの厳しいという状況になれば、速やかに住宅ロ-ン問題に特化した不動産会社や専門会社に相談することをお勧めしております。

5.住宅ローン問題の解消に向けたチェックリスト

念のため、あなたの状況や希望により、これからできる対策が異なります。個別相談の前に、今直ぐに確認出来るセルフチェックをやってみませんか?

2015年以降、実際にあった200件超の住宅ローンの相談を受け、チェックリストを作成しました。

- 毎月の返済が少し厳しく、貯金がなかなか出来ない

- 銀行・裁判所から手紙が届き、対策を考えている

- 転職や病気で、収入が減って、返済に悩んでいる

- ペアローンを含め、ローン総額が総収入の8倍以上

- 借り入れや返済など、毎月の収支管理が出来ない

- 養育費や学費など生活費が増え、やや苦しい

- ボーナス等一時金が減った又は無くなった

- 離婚や出産で共働きが出来ず、返済が苦しい

- 自宅の買い取りチラシがポストに頻繁に入っている

- 年金だけでは、家賃や毎月の生活が厳しい

もし、2つ以上当てはまる場合、直ぐに専門家に相談するか、近くに相談できる先がない場合、LINE公式から住まいを守る無料の簡易診断も試して下さい。

ご存知の通り、滞納が続くと利子による負担や違約金が日々大きくなり、競売による追い出しなど、今の生活を失いかねません。

そのため、住宅ローンの滞納や借金返済が難しくなった場合には、速やかに任意売却に特化した不動産会社や専門会社に相談することをお勧めしています。

2015年以降、私たちは大分県や鹿児島県から北海道まで、80件近い債務整理や任意売却を行ってきました。

任意売却の問題点や改善方法は個別性が強いため、もし、可能でしたら、LINE公式より、無料の個別相談をお申し込みください。問題や希望をふまえ、具体的な対策を中心にお伝えいたします。

>>個別面談のお申し込みや成功事例の詳細はこちらのページにまとめています。

なお、LINE公式からご連絡いただいた方には、債務整理や任意売却に成功した15事例をまとめた冊子を無料でプレゼントしています。

6.自宅の任意売却で手残りを最大化するには?

何でもかんでも一括査定が流行っていますが、対応する時間がある方や相場を知るには良いと思います。

ただ、売却後のトラブルを防ぐため、自宅に住みながら、自宅を高く売るには?仕組みが必要だと思います。

6-1.査定価格はそんなに大切なのか?

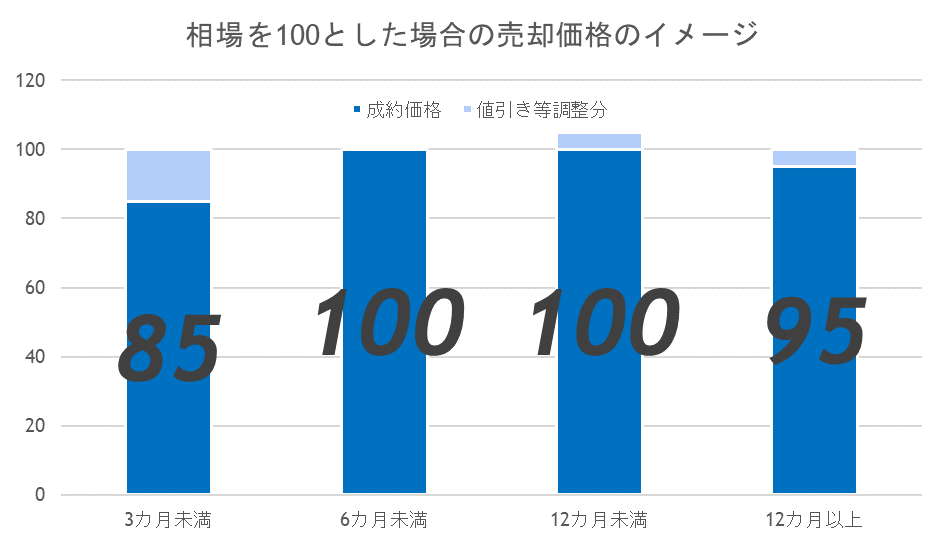

この写真の通り、有名な東急リバブルが出している資料でも、3カ月未満の売り急ぎは売却価格が低くなりがちです。

そのため、まず、査定価格を意識する方がいますが、車と異なり、個別性の強い不動産では大切なのは相場より、一人の購入者です。

マンションですら、方位や階数で価格が変わってきます。

査定価格は仕事を取るための引っ掛けに過ぎないので、あまり信じない方が良いと思います。

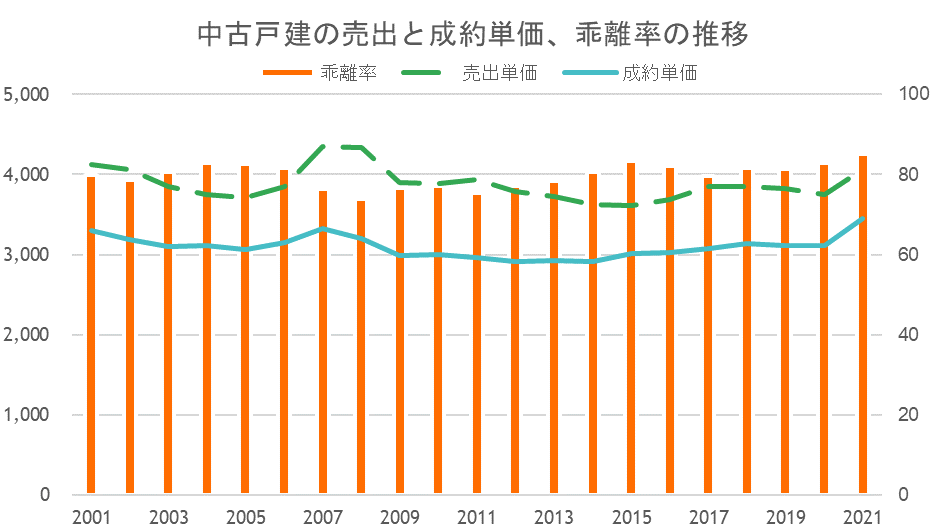

6-2.マンションより、戸建の場合、査定価格より、大切なのは売出価格

*首都圏不動産流通市場の動向(公益財団法人東日本不動産流通機構)参照

多くの人が、査定価格から売り始め、売れないから値段を下げていく事を普通に受け入れています。

大切なのは、査定価格より高い値段で売り出し、半年程度時間をかけ、丁寧に情報を開示することです。特に、マンションより、個別性の強い戸建の場合は顕著です。

こうすることで、売却後にトラブルに巻き込まれ、思わぬ損失を被ることが圧倒的に少なくなります。

例えば、離婚のため、急いで売りたいために一括査定で出された価格で売り出した事例があります。いきなり、電話が掛かってきて、物件をよく調査せず、机上査定の価格をそのままに売り出して、売れないからもっと価格を下げましょうと言われ、夫婦間でトラブルに巻き込まれた事例です。

6-3.なぜ、住宅診断士による調査が自宅の売却に有効なのか?

2018年より、中古住宅の売買において、住宅検査を紹介・あっせんできるか告知する事が義務化されています。

と言うのも、ホームインスペクションを行うことで、仲介業者が通常の注意を尽くせば、自宅の外観から認識することが出来る範囲での瑕疵の有無を調査することが出来、買主への情報提供もし易くなります。

実際に、裁判判例があり、東京地裁平成16年4月23日判決で「仲介業者には、通常の注意を尽くせば、物件の外観から認識することが出来る範囲での瑕疵の有無を調査し、その情報を買主に提供すべき契約上の義務がある」として、確認義務違反を認定した裁判例があります。

自宅の売却は一生に一度あるか無いかです。

焦って、バタバタと進め、後悔しない様、慎重に進めて下さい。

>>個別面談のお申し込みや成功事例の詳細はこちらのページにまとめています。

頂いたご相談は社内で共有し、48時間以内に回答いたします。必要な場合には、弁護士や建築士などの専門家と相談し、連絡いたします。

なお、相談は無料です。費用が発生する場合には、事前に必ずご連絡いたします。

過去に頂いたトラブル相談や質問は参考の為、こちらのページにまとめています。

*お名前やメールアドレス等を公開することはありません。

*48時間以内に確認し、回答致します。

*頂いたコメントを参考に、今後の活動を改善していきます。

西門 えみ

【執筆・監修】

相樂 喜一郎

株式会社リビングイン 代表取締役

国立大学卒業後、大手証券、総合不動産会社を経て、2012年に住まい問題の解決をテーマとした不動産会社、リビングインを創業。個人のお客様を中心に賃貸・売買仲介やその管理を行う。

特に、2015年以降全国から住宅ローン絡みのトラブルで200件以上の相談を受け、鹿児島から北海道まで70件以上の任意売却を行う。

1978年生まれ、趣味は読書と素潜り、フリーダイブ。

保有資格:不動産鑑定士補、宅地建物取引士、管理業務主任者、賃貸不動産経営管理士、ファイナンシャルプランナー2級、住宅ローンアドバイザー、防犯設備士、相続アドバイザー他

写真付きなので、スマホやPCでも、引っ越しの手順や注意点がすぐに分かります。

初めての一人暮らしを中心に、2,000件超の失敗を基に、引っ越しを賢く学びます。

最新の引っ越し事例とその考察。下見に行ったおすすめのマンションなども参考に。

Follow me!

この記事へのコメントはありません。